來源: 編輯:匿名 發表時間:2024-11-18 00:50:20 熱度:3

來源 | 東哥解讀電商

作者 | 金珊

阿裏交卷了,業績中規中矩。

11月15日美股盤前港股盤後,阿裏巴巴發布了2025財年Q2(日歷年2024Q3)的業績公告,基本符合此前市場的預期。財報顯示,阿裏巴巴營收2365.0億元,同比增長5%;非公認會計准則淨利潤爲365.18 億元,相較2023年同期的401.88億元下降9%。

資本市場此前受到股市新政的影響,價值已經有所提升。財報發布後,股價小幅振動。美股盤後報價88.59美元,同比下滑2.2%。11月15日港股盤後報價87.2港元,同比下滑0.85%。

整體來看,阿裏還處在業績的調整期,淘天集團的貨幣化率的效果還需要一段時間才能體現。這一時期阿裏主要靠海外和雲業務支撐。

業績一覽:海外小車拉動阿裏大馬

阿裏基本符合市場的預期。日歷年Q3下社零大盤較低的增速,已經讓市場放低了對電商板塊的預期。

收入爲2365.03億元,同比增長5%。市場預期阿裏巴巴營收爲2400.4億元,同比增長6.8%。

根據國家統計局數據計算可得,2024年Q3的社會消費品零售總額爲11.8萬億元,同比僅增長2.5%;全國網上零售額3.8萬億元,同比增長6.4%。

從集團板塊來看,淘天集團的基本盤承壓,好在廣告傭金回溫從0.6%轉向2%的增速。主要的增量還是來自海外。阿裏國際數字集團增速最快,同時涵蓋1688業務的中國批發商業也开始大幅增長。兩大板塊的增速拉動了阿裏這艘大馬。

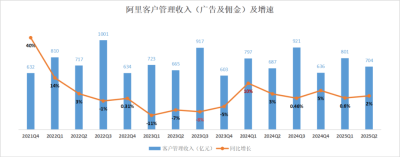

其中淘天集團收入989.9億元,同比增加1%。中國零售商業930.0億元,同比增加0%,客戶管理收入703.6億元同比增加2%,直營及其他226.4億元,同比下滑5%。中國批發商業59.9億元,同比增長18%。

雲智能集團收入296.1億元,同比增加7%。阿裏國際數字商業集團316.7億元,同比增加29%。菜鳥集團收入246.5億元,同比增長8%。本地生活集團177.2億元,同比增長14%;大文娛集團56.9億元,同比下滑1%。

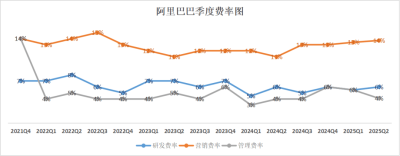

成本費用方面,爲應對競爭環境,阿裏的營銷費用大幅提升。

營業成本爲1440.29億元,佔收入比例60.9%。產品开發費用爲141.82億元,佔收入比例6.0%。銷售和市場費用324.71億元,佔收入比例13.7%。一般及行政費用爲97.77億元,佔收入比例4.1%。

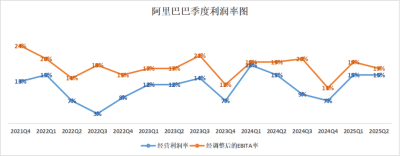

經營利潤爲352.46億元,同比增長5%。經調整EBITA同比下降5%至405.61億元,主要歸因於對電商業務的投入增加所致,部分被收入增長和運營效率提升所抵銷。

歸屬於普通股股東的淨利潤爲438.74億元。淨利潤爲435.47億元,同比增長63%,非公認會計准則淨利潤爲365.18 億元,相較2023年同期的401.88億元下降9%。

截至2024年9月30日,阿裏員工總數爲197991人,截至2024年6月30日爲198162人。

淘天集團向上向下求增量

對阿裏而言,在新的競爭環境下,國內電商不可避免的用投入換取未來的增量空間。淘天陷入“兩頭補”的狀態,對用戶體驗的投入和對商家的扶持。結果就是營收處在低增速,利潤下滑。

淘天集團收入989.9億元,同比增加1%。淘天集團經調整後EBITA同比下降約5.3%,跌幅較上季的1%擴大,實際利潤也低於預期約3%。

但從長期來看,還存在很多增量空間。淘天訂單量同比雙位數增長驅動线上GMV增長,88VIP會員數持續雙位數增長至4600萬。

2025Q2淘天集團最大的特點是,廣告傭金終於從0.6%的增速上升到2%的增長速度。阿裏過去的策略是先吸引流量,訂單的增速快於GMV快於貨幣化率的收入。隨着用戶的回流,阿裏的商業化逐步回歸。淘天GMV和傭金廣告收入之間的差距正在變小。

淘天集團營收的改善取決於全站推廣工具的應用和0.6%的基礎軟件服務費的重新收取。這兩項策略都是從9月份开始實施,所以對這個季度業績帶來的影響較小。

對用戶補貼導致營銷投入增加,淘天經調整後的EBITDA下滑。對商家的扶持讓步,會導致廣告傭金收入的減少。

阿裏推出中小商家減免計劃,取消了天貓商家的年費,上线了退貨寶等產品,大幅降低商家成本,還有優化僅退款等政策保護商家合理權益。

淘天的業績基本盤主要靠的是88VIP忠實的中產用戶。

根據財報披露以及此前淘天公布的信息顯示,其88VIP會員數在季度內達到4600萬。這4600萬88VIP用戶不僅是淘系消費頻次最高的用戶,也貢獻了將近一半的GMV。雙十一數據爲例,大促期間內88VIP會員人均購买金額同比增長超30%。

這部分用戶保障了阿裏基本的客單價,規模也在明顯增長,00後成爲新的主力軍。

2024天貓雙11發布會上,淘天集團88VIP業務總經理秀珣透露,過去一年,淘寶88VIP持續保持雙位數增長,00後用戶數同比增長67%。

爲求增長,阿裏也加速在下沉市場拉新。

隨着阿裏和騰訊的握手言和,互聯互通,微信支付功能的接入,可以能帶來更多下沉市場的新用戶。阿裏也表示未來針對這部分用戶的需求,增加更多對應的商品供給。

以舊換新等國補政策也對阿裏2025Q2的業績提供了一些助力。

“我們會更多不同用戶的偏好去做品類的供給分布,整個平台需要個性化去做,才能更好提供消費者體驗,以及給商家更好的生意選擇。”阿裏巴巴高管在業績電話會議中提到。

寫在結尾

電商整體進入轉型期。當前階段的阿裏不可避免的業績承壓。但通過雙十一的數據,可以看出Q4的業績相對有保障。

淘天集團還處在蟄伏期,需要等待消費的反彈和貨幣化率的回升。長遠來看,阿裏還有增量空間。

今年9月份的季度中,阿裏共回購了40億美元的股份,上半個財年回購股份投入了100億美元,未來仍有220億美元用於進一步的股份回購。

標題:財報解讀:阿裏巴巴2025Q1中產“守”基本盤,“向下”探增量

地址:https://www.vogueseek.com/post/100208.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。