來源: 編輯:匿名 發表時間:2024-11-17 16:53:07 熱度:3

財聯社11月17日訊(記者 閆軍)“不是中證A500卷不起,而是滬深300更有性價比。”在中證A500ETF以及指數產品發行如火如荼之時,老牌寬基滬深300依然是不少基金公司的選擇。

財聯社記者獲悉,永贏基金剛剛結束了滬深300ETF的募集,募集規模爲6.25億,這是年內完成滬深300指數發行的5只產品中,募集規模最大的,也是年內繼東財滬深300ETF、招商滬深300ETF之後,第三只滬深300ETF。

財聯社記者根據Wind統計顯示,今年有19只滬深300相關的被動產品上報,11只產品獲批發行。其中東財滬深300ETF、富國滬深300聯接、國泰滬深300增強、招商滬深300ETF以及永贏滬深300ETF完成發行。5只基金首募規模在2.4億至6.25億之間。

值得注意的是,對於計劃在寬基上有所作爲的基金公司而言,盡可能的覆蓋主要指數被提升至战略高度,產品布局上就是大廠卷ETF,小廠拼命發指增。再來看這些今年上報滬深300指數相關產品的基金公司而言,除了國聯基金、西藏東財基金,其余17家均有參與中證A500指數相關產品。

在業內看來,如果有寬基指數能夠有可能挑战巨無霸滬深300的話,中證A500尚可一战。

6個億募集也不容易

和中證A500ETF動輒觸達20億甚至啓動比例配售而言,滬深300相關產品的發行規模中規中矩。

首募規模最多的是永贏滬深300ETF,發行時間10月30日至11月5日,5個交易日募集了6.25億,在中證A500發行大战的夾縫中,這一成績實屬不易。

財聯社記者從業內人士處獲悉,永贏基金布局指數業務的決心非常大,沒有缺席中證A500增強基金申報的同時,同步發行滬深300ETF發行的主渠道是恆泰證券,在頭部券商更多被中證A500搶佔瓜分的背景下,恆泰證券作爲一家中小券商盡全力完成發行任務。

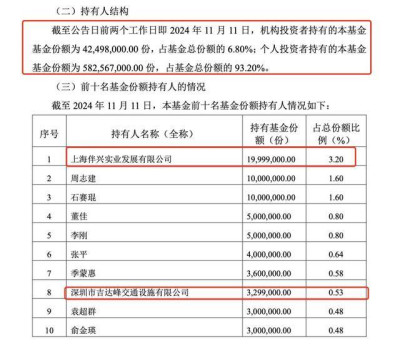

從永贏持有人結構來看,個人投資者佔比93.2%,機構投資者佔比僅6.8%。前十大持有人中,僅有2個機構席位,其他8名爲個人投資者。這與今年機構主導了ETF首募前十大持有人有明顯的不同。

值得注意的是,永贏滬深300ETF在成立後,將此前永贏滬深300指數基金轉爲滬深300聯接基金,AC份額合計規模爲11.94億元,因此永贏滬深300ETF上市後規模將超過18億。

成立ETF,將原有的指數基金轉爲聯接基金也成爲最近ETF發行中的熱點。

一般而言,先有ETF,再發行ETF聯接基金。但是除了永贏滬深300ETF之外,當前剛剛發行的第二批中證A500ETF中,華夏、廣發因先發行指數基金,後才拿到ETF批復,在ETF發行結募後,迅速將指數基金轉型爲ETF的聯接,因此,2只中證A500ETF上市之初就成爲百億規模的ETF。

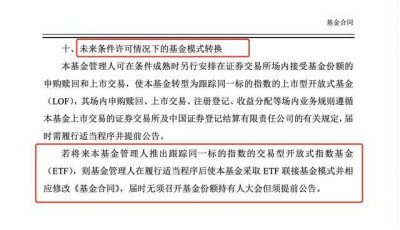

上述基金均在基金合同約定了未來條件許可情況下可以對基金進行模式轉換,轉型成爲ETF基金,應修改《基金合同》,屆時無須召开基金份額持有人大會但須提前公告。當然,也需要向監管報備。

一位業內人士向財聯社記者表示,指數基金轉爲ETF聯接有一個隱含條件,即該指數基金與場內ETF需要在同一家銀行托管。“如果不是在同一家,銀行大概率是不會同意轉型的,即使基金清盤,也不愿意基金份額拱手相讓。”上述人士表示。

外資公募貝萊德兩手布局滬深300、中證A500指增產品

外資公募貝萊德在被動股基產品上也有了新突破,目前貝萊德滬深300指增產品也在發行中。

貝萊德基金量化及多資產投資負責人王曉京表示,選擇滬深300的原因,因爲國內大盤股,單拿滬深300來看,是具備多資產屬性的。如果將中國最大的300個股,當做中國最大的300個公司,看起來是沒有信用風險的,因爲覺得它不會破產。如果將大盤股當做債券衡量,它的股息率超過2%,和10年國債2.15%的收益率相比,是非常有性價比的。如果和海外發達市場的股價、股息率PE這幾個數值相比,國內的大盤股也是更有性價比的。從這個角度,滬深300是一個比較好的大盤指數,從長期投資機會而言,忽略短期波動,還是比較有性價比的。

“滬深300指數的生態比較完整,上面有個股、期貨、ETF和期權,各類型投資人都可以在上面充分表達他們的投資觀點,所以不會有風險積聚的情況。從這個角度,是有比較好的Beta。”王曉京表示,集團內部其實已經有將滬深300指數增強的策略,是在貝萊德建信理財子那邊落的地。過去三年,年化的超額收益是在3%以上,今年超額收益在5%以上。因此打算將同等的策略引到公募這邊來。

貝萊德基金也是較早一批上報中證A500指增的外資公募,王曉京介紹,A500和滬深300有一點不一樣的地方,滬深300的歷史比較長,生態比較完整,擁有衍生物、期貨、ETF等。這些產品能給到投資者不同選擇,他們可以比較容易地將資金投資於不同的方向。而目前整個基金業正在往A500的長端布局,雖然衍生品這塊可能還需要一些時間。從這個角度,我們對A500滿懷希望。公司現有的策略在滬深300上,這是先報滬深300產品的原因。如果可以成爲指數增強行業的一員,A500也是很好的大中盤指數。

滬深300、中證A500,終有一战?

上市僅21個交易日,10只中證A500ETF跨過了千億ETF門檻,國泰中證A500ETF規模超200億,景順長城、招商、富國以及摩根資產管理旗下中證A500ETF規模超百億,加上指數轉聯接之後的華夏、廣發中證A500ETF,單只百億產品還在增加。

自中證A500指數以及相關產品推出以來,滬深300就是一個被拿來對比的競品,滬深300替代,隨着滬深300近期資金淨流出,中證A500吸金,“滬深300被拋棄”的說法甚囂塵上。

被動股票型基金的負債端(新發+淨申購)已經連續 6 個季度獲得大量增量資金,ETF成爲整個市場的布局方向,而誰會成爲A股第一指數?

目前來看,滬深300還是當之無愧,有華泰柏瑞滬深300ETF這只市場唯一一只觸達過4000億的巨無霸,也有易方達滬深、華夏、嘉實3只超千億規模產品。

與此同時,中證A500指數也來勢洶湧。

首先,自指數推出約2個月期間,84只產品申報、53家基金公司入局,超過了三分之一的公募提交了產品申請;目前跟蹤指數規模僅次於滬深300、科創50、上證50等寬基,成爲產品規模第7的核心寬基指數。

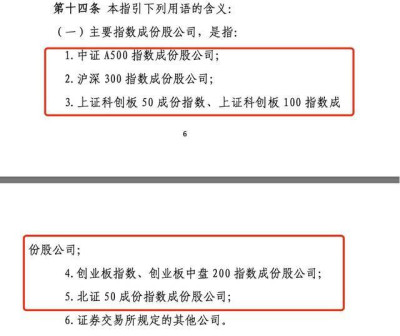

其次,證監會今日正式發布市值管理指引透露出一個重要信號,監管要求主要指數成份股公司應當制定上市公司市值管理制度。主要指數成份股公司分別爲:中證A500指數成份股公司;滬深300指數成份股公司;上證科創板50成份指數;上證科創板100指數成份股公司;創業板指數、創業板中盤200指數成份股公司;北證50成份指數成份股公司及證券交易所規定的其他公司。7大寬基指數成份股公司需制定上市公司市值管理制度,包括負責市值管理的具體部門或人員、董事及高級管理人員職責等內容。

在業內看來,今年9月23日才正式發布的中證A500指數排在第一位,超越了滬深300排名,這就不難理解,基金公司卯足勁上報產品,卷發行、卷持營的原因了。

此外,關於國家隊未來是否會买入、中證A500或將成爲一些產品的業績基准的猜測也一直存在。從該指數的特性來看,匯聚百業龍頭,布局均衡,從業績來看,震蕩市可能不如滬深300抗風險能力強,在牛市可能不如雙創有銳度。但是正是因“平庸”,反而可能會成爲國家隊等資金的選擇。

(財聯社記者 閆軍)

標題:滬深300與中證A500,終有一战?19只滬深300產品接續上報,前浪與後浪各自發威

地址:https://www.vogueseek.com/post/100162.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 今年來公募參與定增總額縮減607億,下滑七成,目前已是賺多虧少,局面反轉

下一篇 : “拜師”胖東來,永輝能否自救?