來源: 編輯:匿名 發表時間:2024-09-19 00:52:18 熱度:4

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的綠豆湯

順豐系的第五家IPO來了。

沒錯,就是你在小區裏經常見到的豐巢快遞櫃背後的母公司——豐巢控股有限公司。

你可不要小看這家快遞櫃公司,根據招股書,在近3年半的時間裏,豐巢光靠對滯留包裹收取暢存費就賺了約8.08億元。

不過,作爲全球最大的末端物流解決方案供貨商,豐巢在持續大額虧損多年,又已經有近4年未能獲得新的融資的情況下,账上的資金已然不多。於是在24年上半年實現扭虧後便迫不及待遞表,更是花費超5億元來延長對賭期限,只爲給上市多爭取一些時間。

只不過,靠着“不務正業”的扭虧爲盈,真能算是跑通了盈利模式?更重要的是,當下的市場早已今非昔比,豐巢的“三板斧”真的夠靚嗎?

一、累虧近70億,現金流告急

2015年,順豐控股(002352)、中通快遞(02057.HK)等五大快遞公司共同成了豐巢,旨在解決配送服務中最後一公裏的痛點問題。依靠強大的股東背景,豐巢發展迅速。2017年收購中集e棧,2020年又與中郵速遞易進行重組合並,業務版圖得以快速擴張。業務也從傳統的末端配送服務拓展至消費者智能交付服務和一些增值服務。

《招股說明書》顯示,截至2024年5月底,豐巢已經在全國31個省份的約20.9萬個社區內部署了超過33萬組智能櫃,累計服務超過3.67億名消費者。同時按照2023年的收入計算,豐巢是全球最大的智能快遞櫃網絡運營商。

公司行業地位和服務網絡情況,摘自《招股說明書》

公司行業地位和服務網絡情況,摘自《招股說明書》

只不過,盈利確實是豐巢的一個“老大難”。

《招股說明書》顯示,2021-2024年5月底(簡稱:報告期),豐巢的營收分別爲25.26億元、28.91億元、38.12億元和19.04億元,營收年復合增長率在22.8%左右。而同期淨利率分別爲-20.71億元、-11.66億元、-5.41億元和0.72億元,合計虧損金額達到37.06億元。成立至今更是累計虧損達到68.30億元。

經營業績情況,摘自《招股說明書》

經營業績情況,摘自《招股說明書》

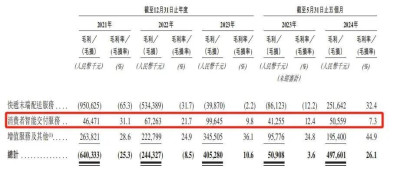

據悉,營收的增長主要來自於消費者智能交付服務,直白點說這項服務最主要的就是直播電商的退換貨。這塊業務隨着直播電商的崛起而快速發展,業務佔比從2021年的5.9%上升至2023年底的26.8%,在2024年前五個月更是進一步攀升至36.3%。

有消息稱2024年618女裝電商退貨率達到80%,而衝動型消費是這一現象的始作俑者,瘦了商家肥了快遞公司。只不過這種紅利缺乏持續性,隨着直播電商風口的過去,這塊業務的毛利率也從2021年的31.1%快速下滑至2024年的7.3%。

毛利率情況,摘自《招股說明書》

毛利率情況,摘自《招股說明書》

隨着消費降級,消費者趨於理性,豐巢想要持續性、穩健性的盈利,還是得從提營收、降成本、控費用這三塊入手。

而近年來,公司的成本卻一直在“飆升”。2023年豐巢配送成本較前一年暴漲300%,達到8.87億元;2024年前五個月又進一步增加至6.43億元,較去年同期的2.80億元增長129.6%,佔銷售成本比由去年同期的20.4%升至45.8%。

而豐巢在2024年前五個月扭虧爲盈的一大重要原因就是成本計算口徑的變化,將豐巢櫃的使用年限從5年變爲了10年。而這並不是公司經營能力提升的表現。

這些年的大額虧損,公司的現金流問題也逐漸凸顯。截至2024年5月底,公司的現金及等價物僅有8.59億元,較2023年同期的19.69億元下降56.4%。而豐巢在一級市場上也有近4年未能融資了,上市紓困顯然是刻不容緩。

然而,豐巢發力增值服務業務,確實很難讓市場相信其真的跑通了盈利模式。

二、“不務正業”,真能持續盈利?

做快遞業務確實是個苦差事,既要卷客單價又卷成本的,想要持續盈利確實不易。國內巨頭們當前的競爭格局,也都是真刀真槍拼殺出來的結果。爲了能夠快速盈利,這些年豐巢也一直在“不務正業”,想找點賺快錢的方式。

增值服務情況,摘自《招股說明書》

增值服務情況,摘自《招股說明書》

最先想到的就是在豐巢櫃的智能屏上投放廣告。《招股說明書》顯示,截至2024年5月底,豐巢已累計爲35個行業約6000個廣告主提供服務,2023年光廣告一項,就給豐巢帶來了3億的營收。

不過因爲合規管理的不足,廣告投放也存在不小的麻煩。有用戶曾在豐巢的廣告中看到宣傳非法集資詐騙平台“興新鼎盛”的廣告,也有爲P2P平台銅板街導流的推文。

根據《廣告法》的相關規定,豐巢作爲廣告發布者有查驗有關證明文件、核對廣告內容的義務;同時作爲第三方互聯網平台,就涉金融產品的廣告內容,應當建立准入管理機制,對入駐機構從資質資格、業務合規、社會聲譽等方面進行評估,並建立經營行爲監測機制。在一塊,豐巢顯然做得不夠完善。

除此之外,豐巢還涉獵了洗護、到家、儲物等增值服務。目前豐巢有一家位於廣東中山的自營洗護工廠及135家第三方洗護工廠。洗衣服、洗鞋這事兒就是資本堆砌,本身並沒有技術門檻。而且目前美團、盒馬等在這一賽道卷得一塌糊塗,豐巢在裏面也卷不出新花樣。

爲了提升周轉率和盈利,豐巢還推出了一招“超時收費”,專門賺“拖延症”的錢。最低0.5元,3元封頂。即便按照最低收費0.5元計算,在報告期內,豐巢就累計收取暢存費超8.08億元。

不過,增值服務更多是錦上添花。而作爲豐巢立身之本的末端配送服務,其盈利模式並未跑通。

豐巢希望在物流最後一公裏上賺錢。但是商品寄存在豐巢櫃裏的模式,越來越不被消費者所待見。自從送貨上門在順豐、中通、等快遞公司以及菜鳥驛站普及开來後,終端消費者對送貨上門的依賴度越來越高,而這也使得豐巢智能櫃對終端消費者的吸引力正在快速衰減。

盈利模式沒有真正打通,豐巢未來的業績恐怕難有保證。而即便如此,豐巢也不得不抓緊上市,因爲時間不等人。

三、5億調整對賭協議,不上市就回購

豐巢早些年確實是一級市場上的明星企業,彼時快遞行業百團大战,順豐等頭部企業逐步浮出水面,後又有極兔速遞(01519.HK)這一匹黑馬殺出重圍。總體來講那時候的快遞業欣欣向榮,每年超20%的復合增長率,讓市場充滿了想想空間。

豐巢經過5輪融資,不僅引入了亞投資本、長石資本、紅杉中國等多家知名投資機構。估值也被推到了33億美元(超200億元)的高度。

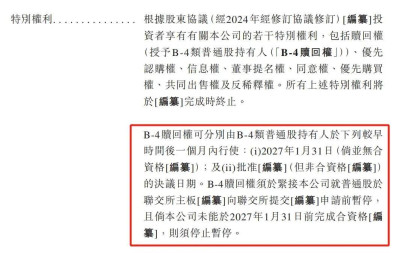

不過,命運的饋贈,早已在最初就標好了價格。在2021年,公司進行第5輪融資時,與B-4類普通股股東籤訂了對賭協議,在2025年1月27日沒有實現合資格上市,就會觸發贖回。而目前看來,在這一期限前上市的可能性微乎其微。

於是在遞表前夕的8月26日,豐巢與B-4類普通股股東對該條款進行了修訂,將時間期限延長2年到2027年1月31日。而對應的代價是,豐巢支付B-4類普通股股東當年投資成本的20%(約5.7億元人民幣),作爲對賭協議修訂的代價。

對賭協議延期,摘自《招股說明書》

對賭協議延期,摘自《招股說明書》

而這給豐巢帶來了巨大的資金壓力。截至2024年5月底,豐巢的現金及現金等價物爲8.59億元,支付完5.7億元,账上將僅剩不到3億元,現金流將更加捉襟見肘。而豐巢近4年沒有在一級市場成功融資。一方面快遞行業缺乏持續盈利的新故事,讓投資者提不起興趣,另一方面,超200億元的估值,也着實讓投資者下不去手。

豐巢的上市補流和紓困迫在眉睫,而以公司當前的情況來看,想要投資者慷慨解囊也並不容易。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

標題:累虧近70億!豐巢快遞櫃,爲何非要上市?

地址:https://www.vogueseek.com/post/88531.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。