來源: 編輯:匿名 發表時間:2024-07-04 16:54:42 熱度:6

功能飲料賽道,紅牛一直是獨孤求敗的狀態,直到東鵬特飲的出現。

2023年,東鵬特飲在中國能量飲料市場中銷售量佔比由2022年末的36.70%提升至43.02%,排名第一,銷售額佔比由2022年末的26.62%上升至30.94%,排名第二。

從一個瀕臨倒閉的小廠,成長爲國內第一的功能飲料巨頭,東鵬飲料注定是國內飲料品牌的優秀案例。即便其大單品東鵬特飲的發展離不开對紅牛的貼身模仿,但無論是防塵蓋還是掃碼得獎的創新,都體現了它對於中國市場的優秀洞察。

今年一季度,東鵬飲料又交出了一份相當不錯的財報。東鵬飲料公司營收34.82億,同比增長39.8%,淨利潤6.64億,同比大增33.51%。優秀的業績也讓二級市場上的投資者們紛紛用腳投票:過去半年,東鵬特飲的股價漲幅一度超過40%。創始人林木勤家族也憑借68億美元的身價登榜福布斯。

和所有消費品公司一樣,大單品的成功讓東鵬飲料开始尋找第二曲线。

烏龍上茶、補水啦、大咖、預調雞尾酒VIVI……雖說東鵬飲料爲破局,不斷通過低價來爭搶份額、提升佔比,但從市場的反饋來看,尚未引發高頻“復購”,也難以談及消費者對東鵬特飲之外其他飲品的“消費忠誠度”。

時下,東鵬飲料4億股股票全面進入市場自由流通,不再存在限售。這在資本人士看來,或爲東鵬飲料的未來帶來了一定的不確定性。畢竟,此前其股東集體減持套現、分紅的行爲。本身深陷“大單品依賴症”的東鵬飲料,何以應對一個未知甚至充滿變數的未來?

“累了困了,喝東鵬特飲。”2023年,作爲東鵬飲料的核心產品,東鵬特飲躋身飲料行業百億俱樂部,也是目前唯一一個百億級本土能量飲料品牌。上半年,東鵬飲料在資本市場也很受青睞。

2024年上半年,東鵬飲料股價漲幅超20%,在飲料界可謂一枝獨秀,尤其是從1月26日到6月13日,漲幅超過40%,高點時總市值一度超過930億元。相比之下,農夫山泉、養元飲品、承德露露等飲料界大小巨頭,同期均遜色不少。

這也產生了財富效應。 此前在2023年胡潤百富榜上,林木勤、林煜鵬父子的財富排名已經上漲了61個位次,這次在2024福布斯全球富豪榜上,東鵬飲料的實際控制人——林木勤及家族以68億美元(合人民幣超490億元)的財富上榜。林木勤家族再次成爲廣東汕尾首富。

在二十年前,可能沒人會預想到,深圳一家連工資都發不出的國營飲料廠,能成爲今天這般模樣。

東鵬飲料的前身是東鵬實業。2003年,這家瀕臨破產的深圳國企,被以林木勤爲核心的20名員工,以253.66萬元受讓100%產權。完成改制後,通過幾次股權轉讓和增資,林木勤成爲了東鵬飲料的實際控制人。

自2021年5月上市以來,東鵬飲料就一直保持着較快的增速,2023年營收更是突破了百億。 2023年,東鵬飲料實現營業收入112.63億元,同比增長32.42%;歸母淨利潤爲20.40億元,同比增長41.60%。2024年一季度,東鵬飲料營收與歸母淨利潤分別爲34.82億元、6.64億元,同比增長了39.80%、33.51%。

分產品來看,東鵬飲料的產品分爲東鵬特飲、其他飲料兩個板塊——東鵬特飲一直爲核心產品,其他飲料是近幾年开闢出來的第二曲线。

2023年,這兩個板塊同時在增長。其中,東鵬特飲營收超103億元,同比增長26%,營收佔比近92%;其他飲料營收超9億元,增長超186%,營收佔比爲8%。

東鵬飲料近幾年頻頻多元化布局,“其他飲料”板塊陸續推出了電解質飲料補水啦,咖啡飲料東鵬大咖,茶類飲料烏龍上茶、鵬友上茶等,還有果蔬汁飲料,植物蛋白飲品海島椰椰汁,2024年1月還推出了預調雞尾酒VIVI……

第二曲线雖然增長快,但畢竟規模不大,尚在成長中,而東鵬特飲依然是東鵬飲料的重中之重。2023年,東鵬特飲的銷量達238.46萬噸,增長超28%。

東鵬特飲銷量與營收的增長,背後是東鵬飲料營銷力度的加大、市場的加速擴展、消費群體的擴大等。

2023年,東鵬飲料的銷售費用爲19.56億元,增長約35%,佔營收的比重也有所增長。其中原因是,爲推進全國化與擴大銷售規模,東鵬飲料銷售人員增加了,宣傳推廣費支出由上年的6.36億元增至8.64億元,還加大了冰櫃投入。

起家於華南的東鵬飲料,也在加速布局北方市場。

據食品內參報道,東鵬飲料董事、副總裁蔣薇薇稱,東鵬飲料在加大北方市場的投入,天津生產基地已經开工,也會加大戶外廣告投放。2023年,東鵬飲料華北區域營收超10.1億元,同比增長64.83%。

能量飲料的主力消費群體爲司機、藍領工人、快遞員、外賣員、醫護工作者、熬夜加班的白領等。

近幾年,東鵬飲料也在擴大消費群體。東鵬飲料表示,東鵬特飲已經成爲廣大建設者、奮鬥者在商業及職業場景下重要的能量加油站。

換言之,“打工人”撐起了一個龐大的飲料巨頭。6月的最後一個交易日,東鵬飲料每股報收215.75元,總市值爲863億元,半年漲了144億元,按照林木勤直接持有東鵬飲料49.74%的股份計算,他的身家已隨之漲了超70億元,如果算上間接及家族持有的會更多。

東鵬飲料成功,有很多因素,其中有一點尤爲重要——性價比。東鵬特飲可謂紅牛的“平替”,而且,相較之下,東鵬特飲還優化了包裝的實用性。

東鵬特飲的起家與成功,與紅牛有千絲萬縷的聯系。

在東鵬飲料上市當天舉行的答謝晚宴上,東鵬飲料董事長、總裁林木勤還特別感謝了華彬集團的嚴彬,稱其將紅牛引進中國,培育了第一代消費者對功能飲料的認知,推動了整個品類的發展。

東鵬特飲更是受益者。

林木勤生於1964年,是汕尾人。在1997年進入東鵬實業前,他在深圳一家飲料企業工作多年。據《財經國家周刊》報道,林木勤與弟弟林木港(現爲東鵬飲料董事、執行總裁)曾是中國紅牛代工廠的車間負責人,積累了經驗。

而泰籍華商嚴彬的華彬集團於1995年引入了泰國天絲集團的滋補性飲料RedBull,在中國市場獨家運營紅牛,开啓了中國紅牛的故事。“渴了喝紅牛,困了累了更要喝紅牛。”彼時,在中國市場上,紅牛就是能量飲料代名詞。

紅牛的暢銷,讓很多企業看到了機會,其中就包括東鵬實業及林木勤。2009年年底,當中國紅牛在向百億銷售額邁進之時,PET瓶裝的東鵬特飲誕生了。

相比之下,東鵬特飲最大的特點是,便宜。

在包裝上,紅牛是金屬罐裝,而東鵬特飲採用更便攜的PET瓶裝。在售價上,紅牛250ml的大單品爲6元左右;而250ml裝的東鵬特飲,僅2~3元/瓶。

自身的努力固然重要,而紅牛也給了東鵬特飲發展的良機。

2013年,紅牛拋棄了經典廣告語——“困了累了喝紅牛”,更換成了“你的能量,超乎你的想象”。東鵬飲料撿了起來,請來謝霆鋒代言,並啓用新的廣告語——“累了困了,東鵬特飲”,以這種“解決問題式營銷”到處狂轟亂炸。

更重要的是,2016年以來,泰國天絲與華彬集團的合作協議產生了分歧,雙方圍繞授權期限與商標問題,無休止地訴諸法律,陷入了拉鋸战。“紅牛系”內部出現了矛盾,東鵬飲料抓住了時機。

2017年,東鵬飲料推出PET瓶+防塵蓋包裝的500ml東鵬特飲,終端售價5元/瓶。

相較於紅牛,東鵬特飲量更大,價更低。 此外,東鵬特飲還有一個巧妙之處,就是其包裝上設計的杯狀透明防塵蓋,還可以給能量飲料的核心消費群體之一——司機師傅們用作煙灰缸,釣魚愛好者還將其當作魚餌杯。

東鵬飲料的發展,伴隨着“模仿”“抄襲”等質疑。不過,在巨頭“紅牛系”的強勢包圍下,東鵬飲料還是實現了突圍。瓶裝500ml東鵬特飲已經成了東鵬飲料最核心的單品。

據東鵬飲料年報中引用的尼爾森IQ數據顯示,2023年,在中國能量飲料市場,東鵬特飲銷售量佔比繼續保持第一,銷售額佔比穩居第二。

由此可見,東鵬特飲的成功,離不开性價比。

有投資者在投資者互動平台提了一個假設性問題:如果250ml的紅牛終端售價降到2.5元,也就是每百毫升的終端零售價格和東鵬特飲一樣,公司面對紅牛的降價喪失性價比後,會有哪些應對策略?

東鵬飲料6月份給了回答:公司飲料行業是充分競爭的行業,市場競爭最終會體現爲企業綜合實力的競爭,而不是僅僅某一方面的競爭,產品、渠道、供應、品牌、數字、組織、文化七力進行精細化運營……

當然,成功是諸多因素合力的結果,但是,要說東鵬特飲最大的特點,對很多消費者來說,還是性價比。消費越來越分級,越來越多的人开始關注性價比,“打工人”更是如此。

按照東鵬林木勤的“模仿”競爭方法論,是要將電解質水、茶飲料、即飲咖啡等統統模仿一遍。一如飲品行業媒體《飲品營銷》近期一則相關報道所言,“即使林木勤意識到需要建立完整的產品矩陣來使公司更加穩定,推出‘補水啦、VIVI雞尾酒、東鵬大咖’等一系列品類單品,但其所有的銷售額也不能頂上東鵬特飲一個零頭”。

該報道認爲,“從東鵬集團的其他產品來看,林木勤依舊盼望着靠模仿來再出一個能夠抗銷量的大單品。但在競爭愈發激烈的飲料市場,現今的市場環境已經不能再給林木勤這樣的機會了。”

伯虎財經在主流社交平台梳理消費者對東鵬系列飲品的反饋發現,困在“大單品依賴症”之中的東鵬飲料,至少面臨兩方面的現實“困境”。

一方面,消費者對“東鵬大咖”等東鵬特飲“大單品”之外的其他飲品,反饋並不理想。以其除東鵬特飲之外,主推的“東鵬大咖”爲例,在社交平台卻頻現消費者曬圖發帖稱“避雷”“東鵬的研發師喝過咖啡么”“東鵬不要輕易跨界了”等等。

即便是重金聘請青年演員於適爲代言人的東鵬“補水啦”,也被消費者拿來與“某特力”對比,並表示其“補水啦”有股味道,或直言其一瓶熱量一百多卡,“補的是糖吧”。

而東鵬的檸檬茶飲品,則有消費者曬單表示“太難喝了,又酸又澀,喝了一口就扔了,真的喝不了”。即便是東鵬飲料的“陳皮特飲”,也被消費者曬圖稱“難喝榜可以排到前三了”。

另一方面,經過在主流社交平台中,查閱消費者在多地线下商超等賣場的“實拍圖”還可以發現,東鵬飲料爲促進其“烏龍上茶”等飲品的“上量”,採取了較爲激進的“超低價策略”。

東鵬飲料復刻了過去的打法,“大玩”开蓋贈飲的“高中獎率”玩法。包括“烏龍上茶”“補水啦”“菊花茶”等飲品,在社交平台上都被消費者曬出有开蓋贈飲的“超高中獎率”。

至少從當前的情況看來,東鵬特飲在新產品的打發上過於強調補貼的作用,缺乏了一些產品本身的支持。這導致東鵬特飲想通過低價战略來迅速完成產品認知的打法效果不佳。

需要承認的是,大單品的強勢還在帶領東鵬飲料走在快增長的道路上,功能飲料賽道也遠還沒到飽和的程度,企業也需要在大單品和多元化去做取舍。

根據頭豹研究院預測,功能性飲料行業仍然有廣闊的增量空間,到2026年,中國能量飲料市場規模將達1536億元,CAGR將達11%。

對於處於高度增長中的東鵬特飲而言,這是不許錯過的機遇。東鵬飲料把相當的精力都放在了渠道擴張上,截止去年年底,核心經銷商基本覆蓋全國地級市,銷售網點也新增13.4%。同時據報道,東鵬飲料董事、副總裁蔣薇薇稱,東鵬飲料在加大北方市場的投入,天津生產基地已經开工,也會加大戶外廣告投放。

這導致去年東鵬飲料銷售費用同比增長34.94%。

單獨看新產品策略,東鵬飲料當下的做法則不啻於“虧本賺吆喝”,難爲營收增利做貢獻,無非是讓“其他飲料”的佔比“好看”一點罷了。

解禁期後,東鵬飲料4億股股票將全部進入自由流通市場,不再存限售一說。對此,《長江商報》援引業內人士觀點稱,“解禁期完成後,東鵬飲料的發展與股價聯系將更加緊密,其或將面對一個不確定的未來。”

而其“大單品依賴症”,上市三年來,東鵬雖一直試圖通過品類多元化解決這一“卡脖子”難題。不過,“內卷”且“隔行如隔山”的飲料行業慘烈競爭下,迄今,“東鵬特飲”仍是支撐東鵬營收的“唯一大單品”。

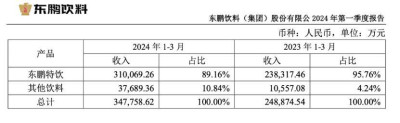

根據東鵬飲料一季度財務報告顯示,其中,今年一季度其“大單品”東鵬特飲“斬獲”收入310069.26萬元,佔比高達89.16%;而“其他飲料”收入僅爲37689.36萬元,佔比僅10.84%。其在財報中補充稱,“其中東鵬補水啦及東鵬大咖合計收入佔比爲6.92%。”

圖源:東鵬財報

圖源:東鵬財報

然而,消費者即便衝動买單但“口感”上也“難以买账”的現實下,東鵬如何破解“大單品依賴症”,進而實現“第二曲线”的开疆拓土。

究其原因,或與在多元化飲料品類研發上的投入和所下的功夫不無關系。像農夫山泉、康師傅、統一,乃至飲料界的“黑馬”元氣森林等,其真正拿捏到市場命脈,進而款款新品頻頻贏得消費者認可的背後,無一例外不是高昂的研發投入和創新的研發團隊予以支撐。

僅以2006年成立的東鵬飲料“小弟”元氣森林爲例,其於2021年10月首次對外披露的業務數據便顯示,截至當年9月,其研發成本同比增加350%。過去12個月,新增飲料口味30余種,產品研發周期平均5.5個月。

而財報顯示,東鵬飲料的研發投入,近三年卻逐年降低。財報顯示,2023年,東鵬飲料的研發費用僅分別5439萬,佔比還不到1%。

一邊是“真金白銀”投入研發推出的創新新品,而另一邊則是消費者买單卻在體驗上“不叫好”。東鵬飲料破局以東鵬特飲爲高營收佔比的“大單品依賴症”的多元化舉措,到底算是成功,還是距離成功尚存不小差距,或不言自明。

而據《中食財經》援引分析人士觀點指出,不同於東鵬特飲“攻城略地”時期,當下功能飲料賽道發展進入“白熱化”階段,新品頻頻被推出、賽道愈發擁擠,東鵬飲料想要打造第二曲线,市場阻力不小。

尤其是在股票解禁消息已然導致股價波動下,其接下來將如何爲“老品牌”注入“新活力”?又該如何擺脫“大單品依賴症”,形成多維度的差異化“組團”競爭力優勢,成功打造真正奏效的“第二曲线”,或是東鵬飲料不得不直面的現實問題和發展隱憂所在。

7月2日晚間,“功能飲料第一股”東鵬飲料發布股東減持提示性公告。因自身資金需求,天津君正創業投資合夥企業(有限合夥)(下稱“君正投資”)計劃以集中競價交易和大宗交易方式減持公司合計不超過1200.03萬股股份(佔公司總股本的3%)。而這已經是第二大股東君正投資今年的第二筆減持。

有業內人士表示,解禁期完成後,東鵬飲料的發展或將真正進入“驗金時刻”——“當股票進入‘全流通’階段,東鵬飲料的市場化挑战或才剛剛开始。”

信息來源:伯虎財經、市界、新聞晨報、同花順財經

標題:問路多元化,東鵬飲料的迷局

地址:https://www.vogueseek.com/post/74840.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。