來源: 編輯:匿名 發表時間:2023-07-01 16:51:37 熱度:16

爲什么銀行往市場發放貸款就能增加貨幣供應?

准備金指的是銀行只保留部分存款貨幣作爲准備金,而其余的全部貸出,存款總額中銀行必須留作准備金的部分被稱爲准備金率。准備金在銀行的T型账戶中算作一筆資產,而貸款實際上是作爲負債的(你必須要還回去)。

當銀行發放貸款的行爲發生時,實際上貸款變成了兩種形式:1、現金,客戶一定要以現金的形式提走;2、活期儲蓄,客戶拿到現金以後再次存入銀行,或者銀行幹脆再用一個活期存款账戶,把貸款的貨幣轉到新的儲蓄账戶中。無論是哪種形式,市場上的貨幣數量都發生了改變,這一過程也被稱爲貨幣創造(Money Creation)。

當你從一個銀行貸出貨幣時,通常會把這些貨幣再次存入銀行,這樣就創造出了更多存款和更多的准備金以供貸出。無論客戶的現金是否要存入銀行都會引起貨幣的變動,存入銀行則會改變更多。銀行得到了更多的存款和更多准備金,也會有更多貸出資金,就會形成一個循環。

例如你有100元存入銀行活期账戶,假設准備金率是10%,那么實際上只要是銀行系統內的交易,你仍然可以消費使用100元。但你不能把這100元提爲現金,因爲其中90元已經被銀行貸給其他人了。只要你的錢是從活期账戶進入另一個活期账戶,那么銀行不會拒絕這種方式,也沒有理由拒絕,放貸實際上創造了更多貨幣。所以你提取現金的行爲實際上使得銀行的貸出金額變少了,減少了貨幣的數量。

100元中的90元被銀行貸出,得到貸款的人並沒有取成現金,而是銀行直接把貸款資金轉到另一個活期账戶中。此時,銀行的資產負債表又發生了變化,因爲我們剛剛知道了,T型账戶中存款記做負債,貸款記做資產。因此這90元又重新作爲存款進入銀行的負債端,銀行也將把這90元中81元作爲貸出金額繼續給下一個人。這個過程可以一直循環。這樣銀行的資產負債表就开始不停變大,創造出了更多的存款和更多的准備金以供貸出。當銀行從准備金中發放貸款時,貨幣供給就增加了。

無論你的錢是貸款還是存款,只要活期账戶中有貨幣想要交易,就沒有一個銀行會拒絕。從銀行的資產負債表上永遠能看到資產是如何流動的。

我們經常能看到,美聯儲縮減資產負債表視爲市場緊縮。其過程不僅是美聯儲賣出更多的債券換回市場上的貨幣,同時還有美聯儲在貸款端上收緊使得銀行投放貨幣更少的行動,爲美聯儲加息抑制通脹創造基礎條件。最終,美聯儲的利率變化就可以較大幅度影響到美國的金融系統變化,物價和工資的雙螺旋也能被外力強制停下。

黃金市場剛剛經歷了一次大的結構調整,眼下是否結束又或者仍在調整過程中還很難說。僅從眼下的情況看,黃金能否回到高位是一件很難去預測的事,或者說預測本身就毫無意義,因爲預測的行爲意味着你必須要提前建立一個基於黃金結構的價格評估模型,但眼下來說結構還在調整階段,無法實現有說服力的結論。因此,此時做黃金遠期價格模型就顯得沒有必要,結果可能仍然不可靠。

黃金想要維持在高位,1942這一线是不應該破的,因爲1942破位後,市場情緒會變得偏謹慎,此後做多的風險和成本會高的多。當然,如果能把價格最終托起來,收益也會很高。站在一個專業交易者的角度,溢出的收益是比不上同等溢出的風險的,或者說客戶相較於高收益更看重低風險,最終專業交易者也不得不遵循這一原則。

下周黃金开盤後較大概率會先上到1925-1926之間,隨後开始尋求方向。如果走跌的話會先上1928而後开跌,如果走高可能就會直接向上站穩1930,隨後歐盤美盤开漲。因此我們要重點關注1928的突破情況。如果走跌的力量較弱,可能會在1925附近就开始向下圍繞低位震蕩,這種情況下黃金的底部大約是1918左右。

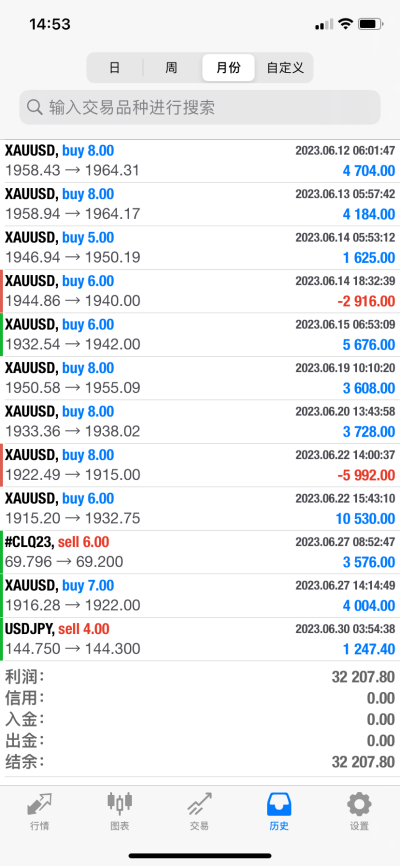

原油方面,下周將會正式开跌,原本我認爲原油應當收在71附近,誰知道僅僅是觸碰就下來了。下周我么就要开始集中做空單了。等待我通知即可。

本周取得了相對不錯的收獲。

文/葉一良

標題:葉一良:銀行貸款增加貨幣供給的機制,美聯儲縮債加息抑制通脹的原理

地址:https://www.vogueseek.com/post/6706.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。