來源: 編輯:匿名 發表時間:2023-07-01 16:51:24 熱度:16

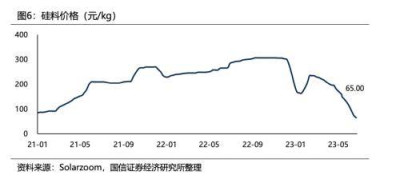

硅料最低價擊穿6萬元/噸讓市場始料未及,無限逼近此前5.5萬元/噸的大底部。根據硅業分會6月28日公布的太陽能級多晶硅最新價格,本周單晶致密料成交均價爲6.57萬元/噸,周環比降幅爲1.05%;單晶菜花料價格最低已至5.5萬元/噸。國信證券李恆源等人在6月24日研報中測算,按硅料6.5萬元/噸的均價,年初以來價格跌幅已超60%。較去年一度觸及的33萬元/噸的高點,累計最大跌幅約80%。

行業人士分析認爲,此輪硅料價格大跌主要因廠商庫存積壓過高、硅料產能投產高峰預期、上下遊博弈加劇等所致。隨着行業競爭進入白熱化,市場或仍有進一步下跌的可能。僅目前來看,國內各類型硅料價格普遍縮水近半足以表明當前硅料供需關系已經徹底扭轉,這也意味着硅料企業此前兩年躺賺超額利潤的日子已一去不復返。

二三线企業“沒喫肉先挨揍” 頭部有利可圖但也岌岌可危

硅料價格自去年底大幅回落,今年下跌趨勢已是業內共識,但此輪降幅如此之大顯然超過此前市場的預期。東莞證券上周就已表示,硅料價格已低至一线企業成本线。業內人士指出,包括頭部在內相繼出現停止出貨現象,個別低價清理前期庫存,並有廠商出現虧損停產的情況。

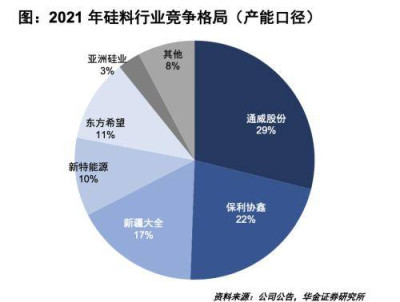

在頭部企業中,華金證券研報顯示,硅料行業之中企業集中度高,通威股份、保利協鑫(注:現更名協鑫科技)、新疆大全(即大全能源)三大龍頭並駕齊驅,2021年市佔率分別爲29%、22%、17%。東方希望、新特能源(特變電工旗下子公司)和亞洲硅業緊跟其後,保持着一定競爭力。

行業分析指出,去年通威股份的硅料單噸成本約5.95萬元,大全能源的硅料單噸成本約5.86萬元,新特能源單噸成本約7.1萬/噸。今年來看,通威股份此前在電話會中披露,正常情況下其硅料單噸成本約爲3.5萬元。行業分析稱,估計大全的硅料單噸成本也已下探至5萬元以下,新特能源在6萬元/噸以下。即便硅料價格下降至6萬元/噸,通威、大全等硅料龍頭仍有利可圖,但已十分逼近新特能源的成本线。

對此,有分析進一步指出,硅料價格大跌後一些多晶硅老玩家由於折舊成本較低,目前還有錢可賺。但業績下滑似乎是必然的。頭部企業已回到個位數利潤率。從頭部一季度業績表現來看,通威股份、協鑫科技、新特能源一季度業績增幅相較去年全年業績明顯放緩,已回歸至兩位數。大全能源營收淨利更是雙雙下滑。

在部分龍頭都岌岌可危的情況下,二三线硅料企業的處境只會更差。據相關報道稱,非龍頭硅料企業以及新勢力成本线更高,新進入廠家基本是虧本生產,且若硅料價後續仍繼續下跌,不排除將有部分企業被迫減產,新勢力大概率會陷入沒喫肉先挨揍的困境。

硅業分會有關人士日前介紹,截至上周,國內硅料在產企業中已有3家企業受市場價格因素影響停產檢修,復產時間有待確定。由於近期市場價格大幅波動,爲避免經營風險,東立、寶豐等企業選擇延遲投產。

上述有關人士同時稱,供需關系決定了多晶硅價格走勢。去年光伏產業爆發後,高紅利誘惑使不少新增產能大幅湧入硅料環節。據公开數據測算,光伏硅料投產今年高增預期不變,預計2023年中國硅料產量將超過140萬噸,對應滿足超600GW組件。但假設今年全球光伏裝機爲330GW,所需組件僅400GW。行業相關文章統計後更認爲,明年比今年還要過剩,僅新硅料企業產能就超100萬噸。

對於後期硅料市場情況,業內分析表示,多晶硅已經在引領光伏市場進入新一輪價格下行周期。在產能大量投放的背景下,預計硅料價格會受到相當強的壓制,市場或仍有進一步下跌可能。這也意味着硅料行業的洗牌已經开始,擁有成本優勢的老牌硅料企業大概率會笑到最後。

光伏“通喫”的通威能否高枕無憂?

毫無疑問,通威股份作爲硅料大王不僅擁有最大的硅料產能,同時具有更優質、生產成本更低的優勢。公司在近日機構調研時表示,公司Q1庫存沒有增加,反而在不斷消耗,今年庫存不會增加。成本方面,永祥Q1成本4.4萬,新產能成本已經低於4萬,今年Q2和明年投產的第八代永祥法成本還要降低。

但有市場分析表示,去年硅料爆發下通威利潤飆升至257.26億元,但市場僅給予了7倍的估值,且公司股價相較於去年高點已腰斬。這其中主要是市場對於硅料價格下行預期和未來增速放緩的擔憂。那么,硅料價格此次“塌方”會帶給通威多大影響?後續又能笑多久?

數據顯示,通威股份硅料端利潤佔總利潤比目前約超80%。有業內分析文章測算,若按照通威生產完全成本4萬元/噸,單位盈利1.2萬元/噸,今年出貨量預計33萬噸。綜合量價,今年硅料業務稅前利潤僅僅約爲2022年利潤的1/3。

然而,通威還有另一道屏障,即一體化布局。資料顯示,通威從硅料入手,同時布局電池、組件業務。硅片環節由於TCL中環、隆基綠能雙寡頭盤踞,暫時未大舉進入。本月初,通威股份公告,擬105億元投建年產25GW太陽能電池暨20GW光伏組件項目。

招商證券遊家訓等人在5月6日研報指出,今年硅料價格下降是相對確定趨勢,但公司在硅料業務的競爭力依然很清晰。除硅料外,公司正在完善電池組件板塊的布局,電池組件業務也有望貢獻業績增量。業內人士亦表示,通威目前企圖用硅料的盈利布局下遊,待光伏產業利潤中樞下移,用電池/組件收益彌補硅料,平滑業績增長曲线。

今年一季度業績來看,通威股份Q1營收淨利增幅雖然有所收窄,但仍分別同比增長34.67%和65.59%。而對於業務基本爲多晶硅的大全能源(2022年多晶硅銷售收入佔比99.41%),公司Q1營收淨利則分別下滑40.26%和30.49%。

(通威股份2022年業績經營分析)

(大全能源2022年業績經營分析)

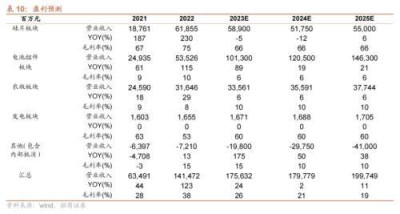

對於今年業績展望,招商證券遊家訓等人預計,通威股份2023-2024年歸母淨利潤分別爲215億元、200億元,分別同比增長24%和2%,相較於2022年124%的同比增速顯著下滑。其中,硅片板塊和電池組件今年營收預計分別爲58.9億元和10.13億元,同比增速爲-5%和89%。國信證券王蔚祺等人在6月21日研報預計,大全能源2023年營收淨利同比增速分別下滑42%和66%。

不過,需要注意的是,另有行業分析人士表示,下半年,硅料價格下降帶動硅片、電池片及組件價格都將跟隨下降。受高純石英砂供應偏緊及N型技術發展紅利影響,利潤空間大多被截留在硅片和電池片環節,而硅料及組件環節仍將面臨較大壓力。

雖然通威在調研中表示,此前行業最慘烈的時候價格战到極致,永祥最壞的結果是沒有虧損,未來有信心在任何條件下保持零以上利潤。但有業內較悲觀的分析測算,假設全年價格維持在6萬元/噸(含稅)的位置,今年公司利潤可能相對2022年打對折。

來源:財聯社

標題:硅料迎“至暗時刻”,價格高位狂瀉80%!光伏通喫的通威肚子裏還有多少“料”?

地址:https://www.vogueseek.com/post/6705.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。