來源: 編輯:匿名 發表時間:2024-04-14 00:50:50 熱度:73

每經記者:王海慜 王硯丹 每經編輯:葉峰,肖芮冬

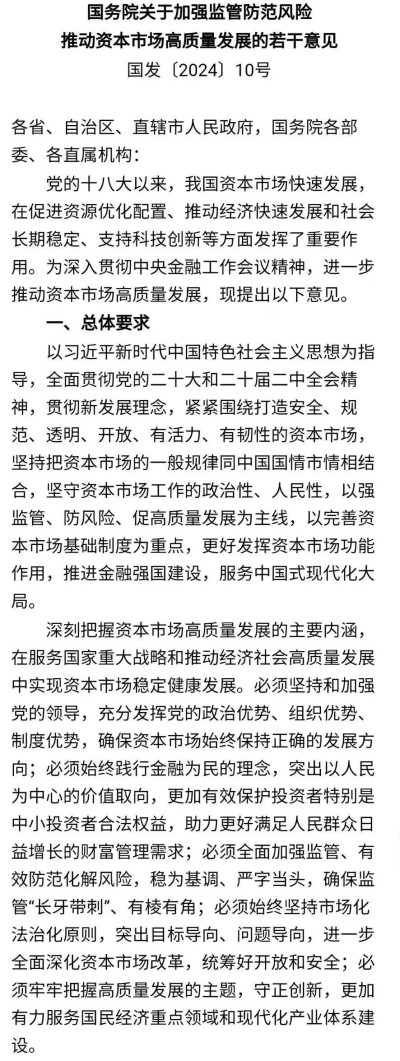

資本市場未來10年的綱領性文件正式發布!國務院近日印發《關於加強監管防範風險推動資本市場高質量發展的若幹意見》(以下簡稱:新“國九條”),這是資本市場歷史上的第三個“國九條”。

有業內人士分析認爲,將三次“國九條”對比可以發現,此次新“國九條”強調“加強監管防範風險”,是從改善資本市場生態角度入手進行頂層設計。

此外,從復盤2004年、2014年“國九條”發布後的A股走勢來看,兩次“國九條”發布時間市場均處於中長期低點,並都成爲一輪大牛市的觸發點。其中,2014年“國九條”發布後,由於改革政策落地較快,市場在短期內就出現積極的反饋,上證指數在一年之內走出了翻倍行情。

新“國九條”體現三大重要特點

“國九條”作爲資本市場建設未來10年的綱領性文件,對資本市場中長期建設的方向具有較強的指導性意義。此次發布的新“國九條”是繼2004年、2014年兩個“國九條”之後,國務院再次出台的資本市場指導性文件。

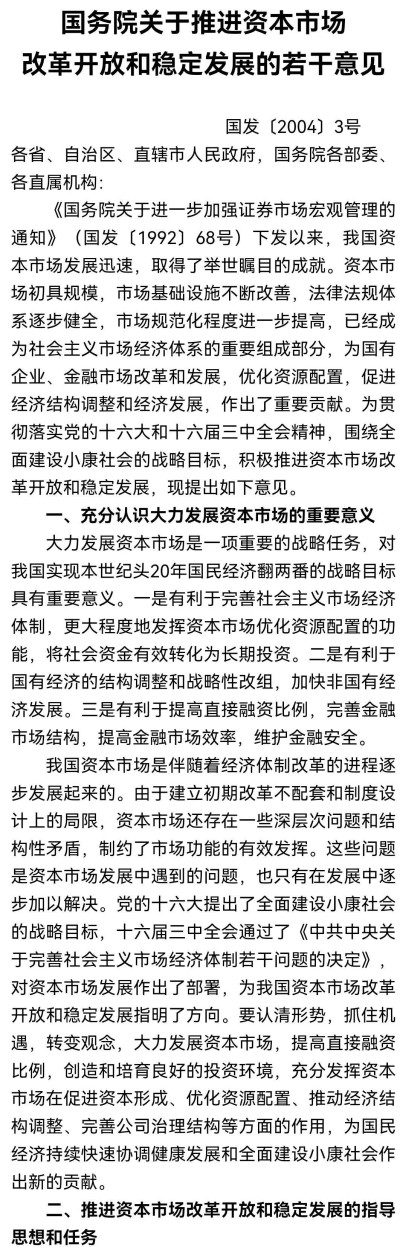

▲截圖自:2004年“國九條”

2004年1月發布的“國九條”核心內容包括完善證券發行上市核准制度,重視資本市場的投資回報,鼓勵合規資金入市,積極穩妥解決股權分置問題,分步推進創業板市場建設,促進中介機構規範發展提高執業水平等。

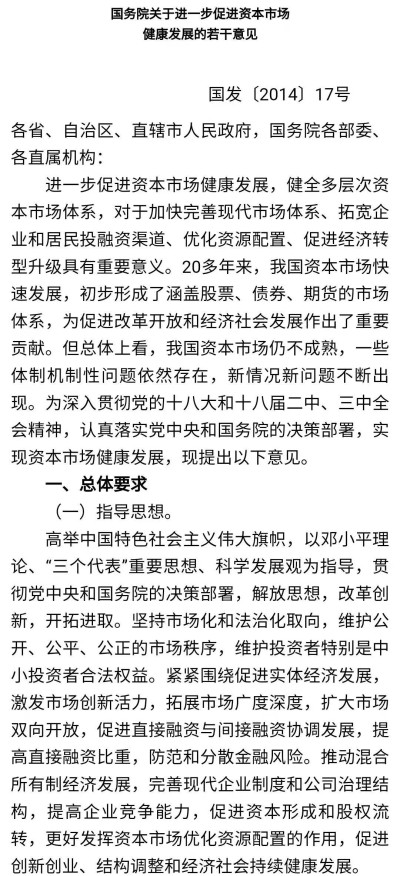

▲截圖自:2014年“國九條”

2014年5月發布的“國九條”核心內容主要圍繞服務實體經濟來展开,重點內容包括:積極穩妥推進股票發行注冊制改革、加快多層次股權市場建設;便利境內外主體跨境投融資,推動境內外交易所市場的連接等。

▲截圖自:2024年新“國九條”

那么,與前兩個“國九條”相比,本次出台的新“國九條”主要有哪些值得關注的新特點?

證監會主席吳清在接受媒體專訪時表示,與前兩個“國九條”相比,本次出台的意見主要有這么幾個特點:一是充分體現資本市場的政治性、人民性。強調要堅持和加強黨對資本市場工作的全面領導,堅持以人民爲中心的價值取向,更加有效保護投資者特別是中小投資者合法權益。二是充分體現強監管、防風險、促高質量發展的主线。要堅持穩爲基調,強本強基,嚴監嚴管,以資本市場自身的高質量發展更好服務經濟社會高質量發展的大局。三是充分體現目標導向、問題導向。特別是針對去年8月以來股市波動暴露出的制度機制、監管執法等方面的突出問題,及時補短板、強弱項,回應投資者關切,推動解決資本市場長期積累的深層次矛盾,加快建設安全、規範、透明、开放、有活力、有韌性的資本市場。

▲截圖自:2024年新“國九條”

值得注意的是,與2014年“國九條”相比可以發現,新“國九條”中“監管”二字出現的頻率較高,例如,新“國九條”強調要“嚴把發行上市准入關”“嚴格上市公司持續監管”“加大退市監管力度”“加強證券基金機構監管,推動行業回歸本源、做優做強”“加強交易監管,增強資本市場內在穩定性”等。

在申萬宏源策略首席分析師傅靜濤看來,和過往文件相比,此次重磅文件承載了更厚重的歷史任務,重點是肅清歷史問題,在此基礎上規範發展,意義更接近於2016年“四梁八柱”法制化建設。事實上,伴隨我國資本市場走向成熟,2016年以來結構性調整政策的必要性逐漸高於單邊發展政策,這是不同階段的主要矛盾決定的。

業內人士眼中新“國九條”的新意

此次新“國九條”的發布在資本市場業內引發了積極的反響,就在政策發布後的數小時內有多位業內人士接受了《每日經濟新聞》·每經頭條記者(簡稱每經頭條記者或記者)的採訪。

與前面兩次“國九條”相比,新“國九條”有哪些新意?應該如何解讀在目前的時間點定調出台新“國九條”?

對此,平安銀行知名股東張佳男對每經頭條記者表示,將三次“國九條”發布對比可以發現,第一次“國九條”重點是推進資本市場改革开放。第二次“國九條”着眼於促進資本市場健康發展。前兩次都是聚焦資本市場運行本身。第三次“國九條”,強調“加強監管防範風險”,是從改善資本市場生態角度入手進行頂層設計。

傅靜濤則向記者梳理了三次“國九條”出台的背景和意義:2004年1月“國九條”名爲《關於推進資本市場改革开放和穩定發展的若幹意見》,核心是擴大直接融資、積極穩妥解決股權分置問題。2014年5月“國九條”名爲《關於進一步促進資本市場健康發展的若幹意見》,核心是擴大市場雙向开放、鼓勵並購重組、混合所有制、放松私募發行審批。文件出台於投資者擔憂需求回落以及人民幣匯率壓力的時期,回過頭來看,2014到2015年文件提出的核心任務基本完成,且在當時構成了活躍市場的重大政策條件。2024年文件名爲《關於加強監管防範風險推動資本市場高質量發展的若幹意見》,將加強監管防範風險擺在第一位。這是繼2023年股市走弱、2024年初波動放大以來,政策的一次全面思考和布局,意在推動解決資本市場長期積累的深層次矛盾。

中國銀河證券首席經濟學家章俊、策略分析師楊超進一步向記者指出,第一次“國九條”重在推動資本市場發展,第二次“國九條”重在保護中小投資者利益,本次“國九條”重在加強監管與防範風險,以實現發展範式向高質量的轉變。從資本市場建設進程看,2004年出台“國九條”時中國的資本市場還很弱小,面臨市場長期低迷的困境;2014年“國九條”頒布時中國股市規模位居世界前列,但高波動風險暴露出制度建設落後於經濟基礎的問題;本次以高層定調出台新“國九條”旨在推進我國資本市場向高質量發展轉變。

華金證券研究所所長助理、首席宏觀分析師秦泰博士分析認爲,新“國九條”將一段時間以來證監會持續強化的“建設以投資者爲本的資本市場”、監管要“長牙帶刺”有棱有角,突出“強本強基”和“嚴監嚴管”等要求進行了全面系統化和完整性的闡述,爲未來一段時間建設安全、規範、透明、开放、有活力、有韌性的資本市場指明了清晰的監管政策方向。

“大力推動中長期資金入市”

應從哪些方面入手?

新“國九條”中特別提及,要增強資本市場內在穩定性,大力推動中長期資金入市。那么。要實現這一目標,應從哪些方面入手?

在採訪中,張佳男特別提及有關長期資金入市方面的問題。他指出,近年來監管一直大力提倡長期資金入市,但實際效果不佳。以保險資金爲例,保險公司一直不敢大幅提高入市比例。如在去年市場表現不佳階段,某上市險企僅僅將15%的資產配置在權益類資產上,就造成了利潤虧損,這將嚴重打擊整個保險行業入市積極性。“因此,本次新'國九條'中提到了優化保險資金權益投資政策環境,就需要從會計政策等方面,探討將會計披露方法和對保險公司長期考核相結合,淡化長线資金在波動的過程當中出現的這種短期性的、階段性的账面浮虧。而這僅僅是保險資金一個類別,如何鼓勵銀行理財、信托資金積極參與資本市場,是一個系統性工程。”

章俊、楊超則認爲,要增強資本市場內在穩定性,大力推動中長期資金入市,可以從公司、監管、機構等層面入手。例如,機構層面,首先,要壓實“看門人”責任,確保中介機構在資本市場中發揮應有的監督和咨詢作用。其次,要牢築金融服務國家發展战略的理念,引導金融機構回歸服務實體經濟的本源,避免過度投機行爲,促進資本市場穩定健康發展。再者,要構建“長錢長投”政策體系,通過政策設計,鼓勵和引導中長期資金入市以實現資金的長期穩定投資。最後,要提升專業服務能力和核心競爭力,通過加強金融機構的專業培訓和能力建設,提升機構在風險管理、資產管理、投資咨詢等方面的專業水平,增強金融領域的核心競爭力。

此外,秦泰還向記者指出,在新“國九條”明確提出“大力推動中長期資金入市,持續壯大長期投資力量”的背景下,建議加大力度鼓勵真正意義上的現代化資產組合類公募產品的設計和發行,通過大幅提升金融產品設計和運作的專業性,有效提升居民投資的單位風險收益率,在房地產市場深度調整的背景下帶動新一輪居民資產配置結構的升級優化。

復盤2004、2014年“國九條”後的市場

▲過去兩次“國九條”發布後的A股走勢

圖片由Choice數據提供

從2004年1月31日、2014年5月9日“國九條”發布後的A股走勢來看,兩次“國九條”發布時間市場均處於中長期低點,例如,2004年1月31日滬指點位在1600點左右,3年多之後滬指突破了6000點大關;2014年5月9日,滬指點位在2000點左右,僅僅1年之後滬指突破了5000點大關。

▲2004、2014年“國九條”發布後滬指的漲跌幅

其中,2014年“國九條”發布後,由於改革政策落地較快,市場在短期內就出現了積極的反饋,上證指數在一年之內走出了翻倍行情。而2004年1月31日“國九條”發布後,滬指繼續震蕩走低,在一年內下跌超20%。

國海證券策略團隊此前復盤指出,與2004年“國九條”不同,2014年“國九條”出台,當年改革政策便相繼落地,風險偏好得以回升下,上證成交額回暖,全面降息正式帶動市場走牛。2014年6月至11月,滬港通由試點到正式开通,退市制度得到落實,推動新三板轉板意見寫入深圳資本市場改革細則。除改革措施逐一落實外,鼓勵市場化並購重組的政策效果也充分顯現,2014年A股共135家上市公司完成並購重組,並購總價值達2685億元,較2013年同比增加63.6%。而2004年“國九條”發布之後,市場短期表現之所以會低於預期,主要還是因爲股權分置的問題沒有徹底解決。

由於是從改善資本市場生態角度入手進行頂層設計,此次新“國九條”的發布,讓市場對未來市場生態的長期改善有了積極的預期。

傅靜濤指出,本次新“國九條”的發布,不僅是對歷史經驗和總結的反思與糾偏,也是對未來新趨勢方向的引導。監管思路已經從“建制度、不幹預、零容忍”,向“強監管、防風險、促高質量發展”轉變。從市場策略而言,高股息正在成爲一種思潮,而管理層推動資本市場法制化建設,與市場偏好(規模體量較大的底倉資產),公司治理優化趨勢(高質量治理、高質量回報、高質量並購)共振,可能是下一波趨勢行情的线索。另外,2024年國企央企外延成長,可能是中特估強化的重要看點。而科技企業通過並購突破關鍵技術瓶頸,外延正常彈性恢復,也是“啞鈴型策略”科技成長一邊,新增長點的來源。

策劃|李凱

記者|王海慜 王硯丹

編輯|葉峰 肖芮冬

統籌編輯|易啓江

視覺|劉青彥

視頻|葉峰

排版|葉峰

記者手記 | 新“國九條”誕生有望使A股牛短熊長成爲歷史

2004年、2014年、2024年,資本市場三次“國九條”發布,橫跨二十年,間隔期均是十年。從時間窗口來看,或許是巧合,但也是歷史必然。

與海外成熟資本市場相比,1990年正式起步的中國資本市場非常年輕。前兩次“國九條”誕生,均直指當時資本市場運行的基本矛盾,通過頂層設計到政策落地,解決了困擾市場發展的核心問題,並催生了兩次歷史級別大牛市的誕生。

相比之前兩次出台背景,目前我國資本市場體量更大,運行更爲復雜。2004年第一次“國九條”出台時,我國上市公司不過1000多家,而如今已增長至超過5000家。2014年第二次“國九條”出台時,融資融券、股指期貨等新型交易方式還處於發展初期,如今已經被超過2億投資者普遍接受。

在本次“國九條”出台後短短數小時,社交媒體平台已有不少投資者熱議,第三次超級大牛市是否在酝釀之中。但記者仔細復盤前兩次“國九條”出台後的市場運行發現,從“國九條”誕生到真正市場轉向全面牛市,仍需要一定時間發酵。而這一段時間,即是從頂層設計到各項制度全面落地所需的必要過程。

但需要看到的是,這一次的“國九條”發布,落腳點在強化投資者保護、市場公平,增強市場內在穩定性,正是直接切中了目前市場要害。二十年時間,中國資本市場牛短熊長一直是投資者最大的痛。盡管絕大部分投資者認可長期價值投資理念,但如果市場運行中充滿制度缺失和交易漏洞,便沒有長期價值投資开花結果的土壤,同時也必然滋生衆多短視行爲、灰色交易。

正如證監會主席吳清所言,新“國九條”充分體現資本市場的政治性、人民性。在新發展階段,資本市場承載的不僅是助力我國經濟轉型升級的重任,同時也承載着數以億計投資者幸福生活的期望。相信,第三次“國九條”的誕生,將強力淨化資本市場投資生態,真正爲投資者奠定可進行長期價值投資的制度基石。資本市場下一個二十年,未來可期。

記者代表作品

大家都在盼一場牛市

引發市場爭議的雪球,到底是什么?

靈均投資被罰背後:量化產品史無前例大撤退,私募踩踏性轉換股票……

客戶總資產接近1.2萬億!證監會主席吳清調研的券商營業部,究竟有多厲害?

|每日經濟新聞 nbdnews原創文章|

每日經濟新聞

標題:資本市場迎來第三個“國九條”,會有第三次“大牛市”嗎?

地址:https://www.vogueseek.com/post/60539.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。