來源: 編輯:匿名 發表時間:2024-02-19 08:50:14 熱度:21

文|招商宏觀張靜靜團隊

核心觀點

權益:

1)A股市場:先抑後揚,漲幅較大。

上周A股先抑後揚,V型反彈。周初,A股延續上上周行情,繼續弱勢下探,上證綜指最低一度跌破2650點位。隨後在證監會限制轉融通、中央匯金增持、證監會換帥、加強監管力度等系列利好政策加持下,市場下跌趨勢被扭轉,市場反彈上漲,上證指數節前一路漲到2865點位。展望後市,春節假期內利好政策不斷,房地產“白名單”陸續出爐,節後市場情緒有望逐漸修復,權益市場震蕩上行空間較大。

2)港股市場:節前先上後下,節後三連漲。

節前港股相對弱勢,表現不及A股。節後港股龍年復市,喜提“三連漲”。細分板塊來看,多數板塊均收漲。其中,物業服務及管理、中國內地地產、互聯網科技業漲幅居前,港股通中國科技、港股通新經濟、醫療保健行業整體收跌。內地方面,節中社融信貸及春節消費數據均顯示內地經濟持續修復向好,疊加證監會密集利好政策效果逐漸顯現,投資者風險偏好有所改善,港股連續多日走強。

3)美股和其他:美股三大指數先漲後跌,歐洲股市上漲。

2月9日當周美股三大指數和歐洲股市上漲。本周美股三大指數整體回調,歐洲股市上漲。美國方面,周初1月CPI同比下行幅度不及市場預期,市場降息預期大幅降溫,美股三大指數較大幅下跌。隨後科技相關板塊利好消息頻出,美股在科技板塊上行的引領下強勢反彈。周五公布的PPI同比降幅遠不及預期,降息預期回調再度帶動美股調整。歐洲方面,前半周同樣受美國CPI數據影響出現下跌,但隨後公布的1月英國CPI並未如期上行、GDP數據顯示英國經濟陷入技術性衰退,市場的降息預期有所升溫,疊加部分板塊業績向好,歐洲股市整體上行。

債券:

1)國內:股債蹺蹺板效應明顯,長短端利率上行。

央行公开市場操作方面,節前當周累計开展13590億元逆回購操作,有17330億元逆回購到期,實現淨回籠3740億元。周初降准資金落地,但資金表現相對平穩,長端表現好於中短端。周二權益市場利好政策頻出,A股大幅反彈,股債蹺蹺板效應明顯,長短端利率明顯上行。隨後在跨年資金偏松、權益市場上行等多重博弈因素的影響下,債市利率震蕩運行。值得注意的是,長短端利率均已到歷史低位,資本市場以及經濟基本面的利好消息很容易讓止盈盤湧現,節後繼續關注2月LPR是否調整以及是否有其他穩經濟的重大利好政策。

2)海外:美國、歐元區主要國家10債收益率整體上行。

2月9日當周,美債和歐債收益率均大幅上行。本周美國10債收益率上行,歐元區主要國家10債收益率分化。美國方面,周一美債收益率基本持平,周二公布的通脹數據下行幅度遠不及預期,市場的降息預期再度降溫,10債收益率大幅反彈。周三、周四美債收益率在多日大幅上行後有所回落,但周五公布的PPI下行幅度不及預期,10債收益率再度上行。歐洲方面,周初受美國CPI數據及降息預期降溫影響,歐債收益率同樣出現反彈。但周中公布的英國CPI數據並未如期上行、英國GDP數據顯示經濟陷入技術性衰退,歐元區多個國家10債收益率有所回落。隨後多位歐央行官員發言偏鷹,歐元區多個國家10債收益率再度反彈。

大宗:國際原油價格上行,黃金價格收跌。

2月9日當周國際原油價格連續大幅攀升,黃金價格高位承壓。本周國際原油震蕩上行,供給預期仍成爲短期影響原油走勢的主要因素,市場持續擔憂中東緊張局勢會明顯擾動原油供給,周內原油價格震蕩上行,全周收漲。黃金方面,在美聯儲持續釋放鷹派信號的影響下,美元走強、國債收益率上行,黃金價格繼續下探,黃金全周收跌。

外匯:美元指數連續兩周走強,人民幣節前相對弱勢。

2月9日當周美元指數走強,人民幣相對承壓。本周美元走強,周初美國CPI同比數據大超預期,市場降息預期持續受到打壓,美元大漲。周中出現正常回調,周四公布的美國1月零售銷售降幅弱於市場預期,美元下行幅度較大,本周整體收漲0.18%。

正文

一、大類資產總體回顧(2月5日-2月16日)

權益:

1)A股市場:先抑後揚,漲幅較大。

上周A股先抑後揚,V型反彈。板塊方面,國防軍工、醫藥、有色金屬和基礎化工等板塊表現相對較好;建築和紡織服裝等相關行業表現較弱。周初,A股延續上上周行情,繼續弱勢下探,上證綜指最低一度跌破2650點位。隨後在證監會限制轉融通、中央匯金增持、證監會換帥、加強監管力度等系列利好政策加持下,市場下跌趨勢被扭轉,市場反彈上漲,上證指數節前一路漲到2865點位。展望後市,春節假期內利好政策不斷,房地產“白名單”陸續出爐,節後市場情緒有望逐漸修復,權益市場震蕩上行空間較大。

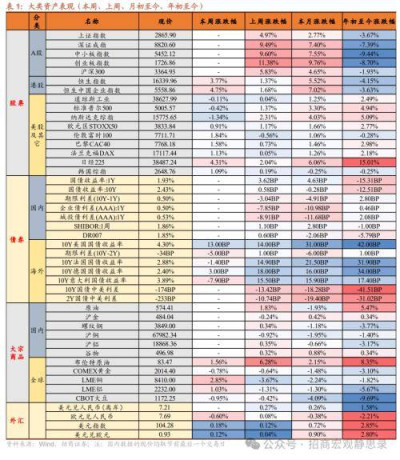

上證指數收盤爲2865.90,上周漲跌幅爲4.97%,深證成指、中小板指數、創業板指數、滬深300漲跌幅分別爲9.49%↑、9.60%↑、11.38%↑、5.83%↑;

從大中小盤的漲跌幅看,小盤指數(9.84%↑)>中盤指數(6.24%↑)>大盤指數(2.64%↑);價值指數(4.57%↑)

2)港股市場:節前先上後下,節後三連漲。

節前港股相對弱勢,表現不及A股。周初,在內地國家隊救市、融券業務監管背景下,港股有所提振,向上反彈。但隨後內地公布的1月份CPI數據同比走弱,疊加阿裏巴巴等公司披露的財報數據低於預期,港股整體回調。節後港股龍年復市,喜提“三連漲”。細分板塊來看,多數板塊均收漲。其中,物業服務及管理、中國內地地產、互聯網科技業漲幅居前,港股通中國科技、港股通新經濟、醫療保健行業整體收跌。內地方面,節中社融信貸及春節消費數據均顯示內地經濟持續修復向好,疊加證監會密集利好政策效果逐漸顯現,投資者風險偏好有所改善,港股連續多日走強。展望後市,內地濟基本面修復步伐有望加快,同時海外降息節奏的不確定性或仍將擾動市場,但隨着系列嚴監管政策落地,港股風險偏好將繼續回升,預計港股短期維持震蕩上行的格局。

恆生指數和恆生中國企業指數收盤分別爲16339.96和5558.86,本周漲跌幅分別爲3.77%↑和4.75%↑。

從大中小盤的漲跌幅看,大型股(3.91%↑)>大中型股(3.63%↑)>中型股(1.99%↑)>中小型股(1.80%↑)>小型股(1.18%↑);

從細分板塊,本周多數板塊收漲,物業服務及管理、中國內地地產、互聯網科技業、新消費、防御行業、消費、科技整體收漲,漲跌幅分別爲4.92%、4.51%、4.20%、2.16%、1.97%、1.93%、1.81%,港股通中國科技、港股通新經濟、醫療保健行業集體收跌,漲跌幅分別爲-0.77%、-1.31%、-3.40% 。

3)美股和其他:美股三大指數先漲後跌,歐洲股市上漲。

2月9日當周美股三大指數和歐洲股市上漲。美國方面,周初美聯儲主席鮑威爾發表鷹派言論打壓降息預期,疊加1月ISM非制造業總指數及物價指數超預期升至高位,美股三大指數下跌。隨後多位美聯儲官員表態同樣偏鷹,但美股仍在科技、AI等板塊走強的帶動下連續多日上漲。周五公布的CPI數據修正結果符合市場預期,表明通脹仍處於下行通道,美股延續上漲。歐洲方面,周初同樣受鮑威爾的鷹派發言影響下跌,隨後部分板塊盈利向好支撐股指反彈。

本周美股三大指數整體下跌,歐洲股市上漲。美國方面,周一市場在等待CPI數據過程中表現相對平淡。周二公布的1月CPI同比下行幅度不及市場預期,核心CPI環比均出現反彈,市場的降息預期大幅降溫,美股三大指數較大幅度下跌。後半周,科技相關板塊利好消息頻出,美股在科技板塊上行的引領下強勢反彈。周五公布的PPI同比降幅遠不及預期,消費者通脹預期也出現反彈,降息預期回調再度帶動美股下跌。歐洲方面,前半周同樣受美國CPI數據影響出現下跌,但隨後公布的1月英國CPI並未如期上行、GDP數據顯示英國經濟陷入技術性衰退,市場的降息預期有所升溫,疊加部分板塊業績向好,歐洲股市整體上行。

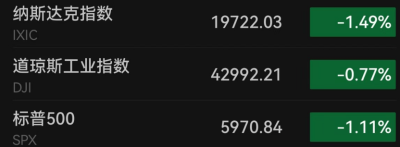

道瓊斯工業、標普500、納斯達克綜指、歐元區STOXX50、日經225、韓國綜指,本周漲跌幅分別爲-0.11%↓、-0.42%↓、-1.34%↓、0.91%↑、4.31%↑、1.09%↑ 。

債券:

1)國內:股債蹺蹺板效應明顯,長短端利率上行。

央行公开市場操作方面,節前當周累計开展13590億元逆回購操作,有17330億元逆回購到期,實現淨回籠3740億元。周初降准資金落地,但資金表現相對平穩,長端表現好於中短端。周二權益市場利好政策頻出,A股大幅反彈,股債蹺蹺板效應明顯,長短端利率均明顯上行。隨後在跨年資金偏松、權益市場上行等多重博弈因素的影響下,債市利率震蕩運行。值得注意的是,目前長短端利率均已到歷史低位,資本市場以及經濟基本面的利好消息很容易讓止盈盤湧現,節後繼續關注2月LPR是否調整以及是否有其他穩經濟的重大利好政策。

利率債方面,10年期國債收益率爲2.43%,1年期國債收益率爲1.93%,期限利差(10Y-1Y)爲50BP;

信用債方面,1年期企業債利差(AAA)爲50BP,1年期城投債利差(AAA)爲53BP;

資金利率方面,7天Shibor爲1.86%;DR007爲1.85%;

中美利差(10Y)爲-174BP;中美利差(2Y)爲-233BP。

2)海外:美國、歐元區主要國家10債收益率上行。

2月9日當周美國、歐元區主要國家10債收益率上行。美國方面,周初鮑威爾的發言與1月ISM非制造業數據打壓了降息預期,美國10債收益率大幅度反彈。周三進行的大規模十年期美債標售需求穩健,10債收益率維持平穩。但隨後多位美聯儲官員發表鷹派言論,美債收益率再度上行。歐洲方面,2月9日當周,在美聯儲和歐央行官員連續表態偏鷹的影響下,歐債收益率上行。本周美國10債收益率上行,歐元區主要國家10債收益率分化。美國方面,周一美債收益率基本持平,周二公布的通脹數據下行幅度遠不及預期,市場的降息預期再度降溫,10債收益率大幅反彈至4.3%以上。周三、周四美債收益率在多日大幅上行後有所回落,但周五公布的PPI下行幅度不及預期、消費者通脹預期回升,10債收益率再度出現明顯反彈。歐洲方面,周初受美國CPI數據及降息預期降溫影響,歐債收益率同樣出現反彈。但周中公布的英國CPI數據並未如期上行、英國GDP數據顯示經濟陷入技術性衰退,歐元區多個國家10債收益率有所回落。隨後多位歐央行官員先後發言強調不能過早降息,歐元區多個國家10債收益率再度反彈。

美國10債收益率爲4.30%,本周上行13.00BP,期限利差(10Y-2Y)依然倒掛,爲-34BP,本周倒掛幅度擴大5.00BP;法國、德國、意大利10債收益率分別爲2.88%、2.40%、3.89%,本周分別下行1.40BP、上行3.00BP、下行7.90BP 。

大宗商品:

國際原油價格上行,黃金價格收跌。

2月9日當周國際原油價格連續大幅攀升。以色列拒絕哈馬斯停火提議,中東地緣衝突事件升級,疊加EIA下調2024年美國原油產量預期,引發市場成對品油供應短缺的擔憂加劇,另外EIA上調2024年全球原油需求增速預期,預期需求上升疊加供給擔憂,國際原油全周收漲6.28%。黃金方面,美聯儲官員連續釋放偏鷹信號,降息預期降溫,黃金價格高位承壓,全周累跌-0.52%。本周國際原油震蕩上行,供給預期仍成爲短期原油走勢的主要因素,市場持續擔憂中東緊張局勢會明顯擾動原油供給,周內原油價格震蕩上行,全周收漲1.56%。黃金方面,在美聯儲持續釋放鷹派信號的影響下,美元走強、國債收益率上行,黃金價格繼續下探,黃金全周跌幅爲-0.78%。

1)國內:原油、滬金、螺紋鋼、滬銅、滬鋁、谷物,上周漲跌幅分別爲-1.83%↑、-0.24%↓、0.34%↑、-0.92%↓、0.35%↑、0.32%↑;

2)全球:布倫特原油、COMEX黃金、LME銅、LME鋁、CBOT大豆,本周漲跌幅分別爲1.56%↑、-0.78%↓、2.85%↑、1.03%↑、-0.95%↓ 。

外匯:

美元指數連續兩周走強,人民幣節前相對弱勢。

2月9日當周美元指數走強,周初,鮑威爾鷹派發言與1月ISM非制造業數據大幅打壓降息預期,美元指數站上104.45點,攀升至三月以來最高點。隨後美元大幅上行後出現回調,但美聯儲連續釋放鷹派信號,美元整體回調幅度較小,美元全周收漲0.12%。人民幣方面,受美元單方走強影響,人民幣相對承壓。本周美元走強,周初,美國CPI同比數據大超預期,市場降息預期持續受到打壓,美元大漲。周中出現正常回調,但周四公布的美國1月零售銷售降幅弱於市場預期,美元下行幅度較大,本周收漲0.18%。

美元兌人民幣 爲7.21; 歐元兌人民幣 爲7.69; 美元兌歐元 爲0.93,美元升值幅度爲0.12%; 美元指數 爲104.28,上漲幅度爲0.18% 。

二、下周重點數據和事件展望

注:

本文出現的下劃线內容只包含春節前數據。

風險提示:

海外經濟衰退超預期。

來源:券商研報精選

標題:招商宏觀:節後港股多日連漲,美股三大指數先漲後跌,歐洲股市上漲

地址:https://www.vogueseek.com/post/50303.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 槓杆、空頭、國家隊,A股“救市”全景實錄