來源: 編輯:匿名 發表時間:2024-02-19 08:50:09 熱度:26

伴隨2月19日开市,A股也將正式开啓龍年交易時間。

春節之前,在“國家隊”連續出手、監管層爲槓杆資金釋壓、嚴厲打擊造假與惡意做空等舉措提振之下,A股終於在連續上漲中結束了農歷兔年的全年交易。而證監會新任主席吳清上任,也爲資本市場未來發展及行情走勢留下了最受期待的“懸念”。

在龍年开市前夕,多家機構發布報告表達樂觀態度。比如,中金量化團隊就認爲,A股當前在估值、情緒、資金等方面均處於偏低狀態,未來下跌趨勢有望終止,但或出現的上漲也將更多表現爲震蕩形式。

海通策略也認爲,2024年春節前一周市場明顯上揚,創業板指、上證指數、滬深300的最大漲幅分別達19.0%、8.8%、8.2%,從前期的調整時空和估值性價比維度綜合來看,A股或已在築底,疊加近期資金面和政策面的積極因素不斷積累,市場或迎來底部的第一波反彈行情。

然而,市場走勢永遠充滿未知,節前衆多“非常舉措”對市場的影響也必將復雜而深遠。本文試圖從雪球、兩融、質押、量化、公募以及國家隊、多部門救市等角度,對2024年开年來的A股市場進行全景記錄,爲投資者新一年的投資決策提供參考。

雪球、兩融與質押

盡管在救市舉措支持下股市有所反彈,但回顧2024年开年來A股走勢不可謂不兇險。在2023年收官失守3000點後,A股2024年开年連續下跌,持續艱難磨底。

特別是1月18日滬指一度跌破2800點,突破2022年4月的前低後,投資者擔憂有所加劇,對IPO、再融資、減持等資金流出“管道”格外關注,對兩融、股指期貨、雪球產品等槓杆力量也心存憂慮。

由於市場持續下跌,雪球產品集中進入敲入區間,有宣稱“雪球爆雷”“本息歸零”的聊天截圖在社交媒體快速傳播,市場對雪球產品產生極大質疑。

爲打消市場疑慮,1月18日中證機構間報價系統股份有限公司(下稱“中證報價”)總經理李亞琳進行公开回應,表示目前雪球產品整體風險可控。中證報價是經證監會批准設立的場外衍生品交易報告庫運營機構,中證報價依托交易報告庫收集包括雪球產品在內的場外衍生品逐筆交易信息。

然而,上述釋疑並未阻斷A股持續下跌。

1月22日,A股罕見的恐慌性下跌登上微博熱搜榜。三大指數均放量收跌2%以上,滬指再度失守2800點,兩市共5184只股下跌,兩市成交額7940億元,較上個交易日放量1274億元。其中,中證1000單日跌幅達到5.77%,中證500跌幅也達到4.73%。

據業內人士觀察,雪球結構產品年內已發生3次較大規模的敲入,分別在1月19日、22日和31日,存續的雪球結構中集中敲入風險於1月22日得到明顯釋放,對市場後續影響逐漸弱化。

不過,回頭來看,在市場快速下跌階段,雪球風險還只是“前菜”。

“從某種意義上講,雪球爆雷是市場下跌的結果,而不是市場下跌的原因。”一位券商營業部負責人曾於1月下旬對第一財經表示,市場恐慌性下跌更大的壓力來自融資盤爆倉。

回顧節前交易期間,市場氣氛最緊張的要數1月29日~2月5日滬指六連跌之時,其間累計下跌7.15%,並在2月2日一度跌破2700點,最低下探至2666.33點,2月5日繼續探出階段性新低2635.09點。

“再繼續跌,就快扛不住了。”一位券商兩融業務負責人曾在2月2日這樣告訴記者。

這一點從兩融余額也體現明顯。自1月26日开始兩融余額快速減少,由當日的16014.71億元降至2月5日的14818.19億元,減少了1196.52億元。

其中,2月2日兩融余額較前一日大幅減少309.45億元,超過了2022年1月28日下降304.62億元的前值。

2月5日兩融余額繼續大幅下降至14818.15億元,較2月2日下降418.22億元,創2016年1月12日以來兩融余額單日最大降幅。

整體看2024年开年以來的情況,也可以看出兩融驟降的壓力。

1月2日上證指數走出最高點2976.27點;而2月5日,上證指數下探出近年的最低點2635.09點。相較年初高點時的1月2日兩融數據來看,2月5日的兩融余額下降1735.75億元,降幅爲10.49%,其中融資余額縮水1645.5億元,降幅爲10.38%;融券余額減少90.25億元,降幅爲12.82%。

市場持續下跌,壓力一步一步擠向場內槓杆資金。兩融之後,便是股票質押。

根據Wind數據,截至2月5日,有203家上市公司的第一大股東質押比例超八成,其中59家上市公司的第一大股東處於滿倉質押狀態。

隨着A股市場的持續震蕩下行,大批上市公司發布補充質押公告。2024年以來至2月2日,滬深兩市共披露大股東補充質押公告106單,較去年同期明顯增加。其中,2月以來進行補充質押的上市公司,多數集中在半導體、消費電子、新能源、生物醫藥、計算機等行業。而上述板塊2月以來調整幅度最爲明顯。

兩融余額驟降和大批上市公司補充質押,令投資者情緒更加悲觀——市場踩踏了嗎?踩踏程度如何?市場風險究竟多大?要不要退出市場?擔憂情緒持續升溫。

2月5日上午,第一財經記者向證監會詢問了兩融和質押風險的具體情況。當日午間和晚間以及2月6日,證監會以答記者問形式進行了公开回應,並採取措施增加平倉线彈性,緩釋市場壓力。

關於質押,證監會稱“從滬深兩市數據看,今年以來股票質押違約強平金額合計爲2740.32萬元,佔市場日成交額的比重很小”。同時,證監會將引導券商等機構增加平倉线彈性,促進市場平穩運行,並將“密切監測,採取有力措施,防範股票質押風險”。

關於融資,證監會稱全市場平均維持擔保比例較年初有所下降,最低維持擔保比例(平倉线)通常爲130%。從實際平倉數據看,1月以來全市場累計平倉金額約9億元,佔融資規模的萬分之六。不過,證監會也稱:“有些投資者主動賣股票歸還融資,會形成融資余額被動下降。”

關於融券,證監會稱,融券余額已降至637億元,佔A股流通市值的0.1%。

同時證監會宣布了三條監管措施。包括:一是暫停新增轉融券規模,以現轉融券余額爲上限,依法暫停新增證券公司轉融券規模,存量逐步了結;二是要求證券公司加強對客戶交易行爲的管理,嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券;三是持續加大監管執法力度,依法打擊利用融券交易實施不當套利等違法違規行爲,確保融券業務平穩運行。

上述舉措推出後,市場情緒快速緩和,對槓杆資金踩踏的擔憂得到緩解,股指應聲反彈。

不過,在雪球、兩融、質押之外,量化資金又頻頻傳出“爆雷”“拔網线”等壞消息,小微盤股在經歷前期高光時刻後陷入流動性危機。

量化危局

在2024年开年的股市波動中,量化機構扮演了難以忽視的角色——曾經依靠小微盤股獲得超額收益的量化機構們,2024年因爲資金踩踏流出小盤股,“一夜回到解放前”。

正如一位私募管理人對記者所說:“很多百億私募1000指數增強產品,辛辛苦苦一年的超額收益,微盤股閃崩,幾天就跌沒了。”

1月份百億量化私募甚至罕見跑輸百億主觀私募機構。私募排排網數據顯示,1月有業績記錄的52家百億主觀私募平均收益爲-5.24%,而有業績記錄的31家百億量化私募平均收益爲-10.72%。

量化私募湧入小微盤股賺取大量超額收益,有其特殊背景。據星石投資分析,2023年,國內宏觀環境處於“貨幣政策寬松+經濟動能弱修復”的情況,微盤股與經濟周期、寬基指數的相關性較低,逆周期投資屬性使其在這種宏觀環境中表現相對佔優。

從籌碼結構來看,微盤股也具有一定優勢。前幾年機構抱團股吸引了大量的市場流動性,隨着抱團的瓦解,這些股票囤積的流動性开始向外釋放。由於微盤股基本沒有外資和機構持倉、難以融券賣空,也沒有掛鉤衍生品,從主流資金“無人問津處”變成了非機構重倉的“掘金”領域。

一位私募創始人曾這樣描述量化機構做微盤股的理由:“你不做微盤而別人做了,規模就蹭蹭漲,投資人就怪你不如別人,所以最終整體市場被迫都去搞暴露、都去搞小市值和微盤股。”

明汯投資也曾公开表示,一般來講,當市場處於成交量大、波動率高、行情偏中小盤、高流動性股票表現更好的環境中,量化管理人的超額往往表現更突出;而當市場處於“風格急劇轉換的階段”或“一九行情”時,對量化投資來說相對不太友好,獲取超額收益會比較難。

隨着小盤股、微盤股的上佳表現,部分量化產品在震蕩市下取得了不錯收益。然而伴隨政策向中特估、高息資產傾斜,以及國家隊“非對稱”救市,對衍生品、量化從嚴監管等,資金從微盤股快速流出。

上海岳海資產董事長、投資總監方俊對第一財經表示,當無法用小盤股跑贏市場後,機構只能選擇降低倉位,或者接受虧錢。“很多量化機構可能都不知道這些上市公司是幹嘛的,只是通過量價關系認爲它們會漲,所以才會买。而一旦市場出現調整,大家都會爭先恐後地跑,這種情況下就會形成踩踏,所以我覺得量化肯定是造成小盤股大跌的原因之一。當然,小盤股的流動性跟大盤股比起來本來就差,一旦流動性衰竭以後,它們可能跌幅就會更大。”他稱。

白鷺資管也曾警告投資者,微盤股一旦崩塌,引發的風險不會低於公募重倉股抱團瓦解:“微盤股比較顯而易見的是流動性風險,資金積累了一定倉位後,集中退出時可能會引起踩踏(類似於2021年左右白馬股抱團行情的崩塌);而對於微盤股來說,雖然目前裏面的資金量沒有當年抱團下的白馬股那么大,但它的流動性也遠不如白馬股,所以當泡沫破掉的時候,影響可能也不會更小。”

果然,進入2月份,量化產品壓力進一步加大。比如某頭部量化機構旗下一款全市場量化選股產品,2月2日單日跌幅甚至達到了17.75%。

國金量化基金2月1日在致投資者的一封信中稱,量化模型力求分散投資,持倉的調整和轉換需要一定時間,短期內市場波動也加大了交易的難度和成本,對投資收益產生了一定影響。該機構表示將從調整持倉結構、加強風險管理等方面採取應對舉措。

而到了2月5日,代表小微盤風格股票指數的中證2000單日跌幅達9.49%,2024开年算起該指數累計跌幅達到32.76%。

有量化私募人士告訴第一財經記者,DMA(對衝策略加槓杆)多頭端或主動或被動賣出,是導致微盤股下跌的重要原因。因此從1月下旬就有私募稱DMA受到限制。

而據第一財經記者了解,僅2月5日上午,就有多家量化機構接到通知,稱DMA淨賣出(即买入不能大於賣出)受到了限制。業內將之解讀爲對微盤股的“保護”。但實際的操作是,爲應對淨賣出限制,部分量化私募人士多頭端進一步賣出小盤股、微盤股,然後买入大盤股。

資深量化私募人士唐宇介紹,DMA業務的槓杆率由管理人自行控制,管理人可以根據市場情況控制槓杆水平,將闲置資金還給券商,不需要支付闲置資金的額外利息,因此在基差貼水很深(對衝成本高)的時候,DMA產品天然有降低槓杆止盈平倉的訴求,這也是這次引發微盤踩踏和定向監管的重要因素。

有量化從業者節前對記者表示,資金面的損失,疊加股東、渠道、客戶的壓力,令他在過去幾年內建立起的優勢頃刻蕩然無存。還有量化機構則稱,經過此輪衝擊,部分“家底厚實”的大機構還能夠繼續維持,那些還在上規模的“新銳”可能未必能度過這次危機。

公募贖回

如果說雪球、兩融、質押、量化影響的主要是市場中的某一個投資者群體、某一段交易時間,那公募基金贖回壓力的影響則更加廣泛而深遠。

近兩年來,隨着市場缺乏賺錢效應、大量基金產品遭遇回撤,投資者借基入市的信心也大幅受挫,贖回舉動日益增加,公募基金行業進入艱難時刻。Wind數據顯示,截至2024年2月17日,公募全行業的資產淨值爲27.35萬億元(剔除ETF聯接基金市值,下同)。

以年度數據計算,截至2023年底,公募基金的資產淨值爲27.26萬億元,較上年底增加1.51萬億元,而2022年全行業僅獲得2971.38億元的增值,兩年時間合計增加不到2萬億元。記者注意到,這一表現與前兩年的情況截然不同。

回望2020年和2021年,隨着資本市場的爆發,公募基金迎來迅速發展,行業資產總淨值分別增加了5.35萬億元、5.4萬億元。換言之,在同樣的兩年裏,公募基金行業增加了近11萬億元(10.76萬億元)的規模,擴張超過七成,對比明顯。

從業內反饋來看,公募基金近一年面臨着較大的贖回壓力,尤其是與股市相關密切的主動權益類產品(包含普通股票型、靈活配置型、偏股混合型、平衡混合型基金,下同)。記者通過觀察各項數據也從側面佐證這一點。

根據Wind數據統計,剔除2023年和2024年新發行的基金,已有數據的3998只主動權益類基金產品(不同份額合並,且僅計算初始基金),2023年每季度被贖回份額均超過2000億份,全年合計被贖回超過9717億份。

從單季度申贖淨額來看,呈現淨流出狀態的基金數量在增加,比例從一季度末的67.73%升至四季度末的81.27%。數據顯示,上述產品全年合計淨贖回3451.27億份,疊加業績的下滑,主動權益類基金的存量產品去年規模縮水超過1萬億元。

即使是2023年以來新發的產品也未能幸免。數據顯示,在已有2023年四季度數據的267只產品中,即使運營時間並不長,但已有超過半數的產品呈現淨贖回狀態,全年合計淨贖回118.4萬億元。

與此同時,“巨無霸”產品也有類似情況。Wind數據顯示,截至2023年底,主動權益類產品的合計規模爲3.93萬億元,較2022年年底減少了9424.38億元。其中,規模在百億元級別的產品縮至31只,較2022年底減少了21只。而在2021年底,這一數字爲88只。

也就是說,僅兩年時間,百億元級別的權益類產品就減少了近三分之二,而規模上限也從775.05億元降至461.23億元,“500+”“600+”億元的產品已經不見蹤跡,而“400+”億元的產品也只剩2只。

隨着基金持有人贖回離場,“迷你”基金的數量也在不斷增加。Wind數據顯示,截至2023年底,基金規模低於5000萬元清盤“紅线”的主動權益類產品數量增至627只,佔比達14.34%;而在2021年,這一數量爲247只,佔比爲6.94%。

整體來看,在清盤“警報”增多的同時,已有部分產品進入清算程序。在2023年,有260只基金宣告退場,數量創下近5年新高;進入2024年,這一節奏依然不減,年內已有28只基金遭遇清算。這也意味着,在2023年以來的每一個交易日,至少有一只基金產品按下“暫停鍵”。

密集救市

A股市場信心問題早在2023年上半年就已經凸顯。當年7月,政治局會議提出要活躍資本市場、提振投資者信心,給予市場情緒極大鼓舞。

在之後的半年裏,資本市場一系列“活躍舉措”紛至沓來。僅在8月份,就有證監會“活躍市場25條”,證券交易印花稅實施減半徵收,收緊IPO及再融資、調降融資保證金、限制部分減持等重大舉措落地。

自2023年四季度起,以中央匯金投資有限責任公司(下稱“中央匯金”)爲代表的“國家隊”也數次出手。

2023年10月11日,中央匯金表示增持了農業銀行、中國銀行、建設銀行、工商銀行四大行,釋放呵護市場的信號。截至當日收盤,工農中建四大行均收漲;次日,上證指數上漲了0.94%。

10月23日,中央匯金再度出手买入ETF產品,並表示將在未來繼續增持。兩日內,包括滬深300ETF在內的股票型ETF市場成交額放量增長,合計淨流入近百億資金(93.61億元)。次日,A股三大指數集體反彈收漲。

同年12月1日,另一位“國家隊選手”中國國新控股有限責任公司發布公告稱,旗下國新投資有限公司增持了中證國新央企科技類指數基金,並將在未來繼續增持。截至當日收盤,多只ETF產品出現放量,如博時央企創新驅動ETF、南方央企科技ETF出現超出前一日數倍的成交額;華夏滬深300ETF、易方達滬深300ETF發起式同樣出現數波放量資金。

然而市場預期並未因此得到扭轉,進入2024年之後更是持續下跌。爲此,投資者對決策層出手救市充滿期待,關於“國家隊”增持、推出“平准基金”等討論不斷。

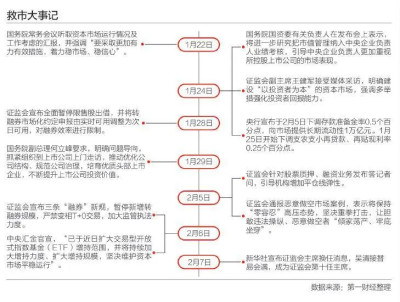

1月19日,證監會召开新聞發布會,各部門共9位負責人出席,回應投資者關切。

1月22日,國務院常務會議聽取資本市場運行情況及工作考慮的匯報,並強調“要採取更加有力有效措施,着力穩市場、穩信心”。這是新一屆政府首次專門聽取關於資本市場運行情況的匯報,並作出明確部署。強調要增強宏觀政策取向一致性,加強政策工具創新和協調配合,鞏固和增強經濟回升向好態勢,促進資本市場平穩健康發展。

1月24日,國務院國資委有關負責人在發布會上表示,將進一步研究把市值管理納入中央企業負責人業績考核,引導中央企業負責人更加重視所控股上市公司的市場表現,及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。

同日,證監會副主席王建軍接受媒體採訪,明確建設“以投資者爲本”的資本市場,強調多舉措強化投資者回報能力。

下午,央行宣布降准,於2月5日下調存款准備金率0.5個百分點,向市場提供長期流動性1萬億元。1月25日开始下調支農支小再貸款、再貼現利率0.25個百分點,同時,將繼續推動社會綜合融資成本的穩中有降。

1月28日,證監會周末“加班”出政策,宣布全面暫停限售股出借,並將轉融券市場化約定申報由實時可用調整爲次日可用,對融券效率進行限制。

1月29日,國務院副總理何立峰要求,明確問題導向,抓緊組織到上市公司上門走訪,推動優化公司結構、規範公司治理,培育優質頭部上市企業,不斷提升上市公司投資價值。

之後的一周,證監會馬不停蹄採取行動。一方面,伴隨兩融和質押風險加大,證監會採取措施引導機構增加平倉线彈性,爲槓杆資金減壓。另一方面,連續舉行座談會,謀劃推動上市公司提升投資價值。

2月5日,證監會專門針對“惡意做空”發聲,表示將保持“零容忍”高壓態勢,堅決重拳打擊,讓膽敢違法操縱、惡意做空者“傾家蕩產、牢底坐穿”。

2月6日,中央匯金官宣,“已於近日擴大交易型开放式指數基金(ETF)增持範圍,並將持續加大增持力度、擴大增持規模,堅決維護資本市場平穩運行”。當日,ETF市場成交持續活躍,有16只股票型ETF產品全天成交額超過10億元。2月6日至8日,上證指數結束日线“六連陰”,三天回漲6.06%。

2月7日,新華社宣布了證監會主席換任消息,吳清接替易會滿成爲證監會第十任主席。他也被認爲是第一位出身自證監系統內部的主席,市場對其抱以極高期待。

受益於監管層的維穩信心,A股上演“V”形反彈,節前最後一周(2月5日~8日),A股重要指數紛紛反彈。其中,中證500漲12.86%、創業板指收漲11.38%、深證成指漲9.49%、滬深300漲5.83%、上證指數漲4.97%。

據記者觀察,在市場震蕩之中,“抄底”資金借道ETF入市的熱情高漲。截至2月17日,全市場股票型ETF產品开年以來合計淨流入3399.34億元。從資金變化來看,2月以來資金正在加速進場,6個交易日有1870.63億元資金淨流入。

在ETF市場補充大量“子彈”之余,從2023年四季度以來,有超過110家基金公司出手自購,累計淨申購資金超過23.49億元。

與此同時,不少上市公司也在通過回購股份等方式,向投資者釋放積極信號。Wind數據顯示,截至2月17日,已有1101家上市公司在此期間進行回購操作,涉及回購金額超過700億元。

隨着“國家隊”增持等積極因素不斷加碼,不僅A股市場有所回暖,通過滬深股通“北上”的資金流向也轉變爲淨流入。截至2月8日,作爲A股市場一股長期資金力量的北向資金,近8個交易日保持淨流入,合計有266.12億元資金積極“擁抱”A股市場。

伴隨積極因素的累積,投資者也對龍年开市充滿期待。不過,對A股市場的監管者而言,依然面臨穩市場、穩信心的迫切任務,以及市場化、法治化、國際化改革的長遠目標。挑战重重,任重道遠。

標題:槓杆、空頭、國家隊,A股“救市”全景實錄

地址:https://www.vogueseek.com/post/50302.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 2024开工大吉手機端海報模板|开門紅海報