來源: 編輯:匿名 發表時間:2024-01-26 16:51:10 熱度:15

艱難交出2023年“成績單”的特斯拉股價大跌。

當地時間1月25日,特斯拉股價收跌12.13%,單股價格由上個交易日的207.83美元下跌至182.63美元,創一年來單日最大跌幅,市值一夜蒸發800億美元。

這顯然是業績不及預期的直接結果,股價大跌前一日,特斯拉發布2023年四季度及全年財報。

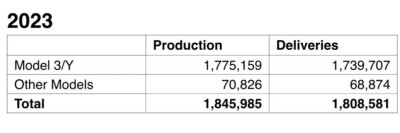

全球範圍內大打一整年“價格战”後,特斯拉以180.86萬輛的全年交付總量擦线完成此前定下的180萬目標,其利潤情況也成爲市場關注的重點。

2023年,特斯拉的毛利率、汽車業務增速等多項指標均低於市場預期,未來僅靠降價或難以繼續業績增長。特斯拉高管甚至直言2024年的增長將較低。業績電話會議結束後,花旗、瑞銀、富國銀行等多家機構紛紛下調特斯拉目標價。

單季淨利直降39%

2023年四季度,特斯拉交付48.45萬輛汽車,再創單季新高,在此基礎上單季營收251.67億美元,同比增加3%;毛利率卻再創新低,僅爲17.6%。

銷量增長但毛利率下滑是特斯拉在全球範圍內大幅促銷的結果。去年前三季度,特斯拉毛利率分別爲19.34%、18.19%、17.89%,盈利能力的持續下滑引發投資者擔憂。

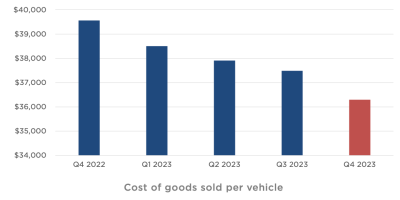

華爾街分析師此前預測,隨着電池原材料成本的降低,公司第四季度毛利率或將有所回溫。2023年以來,電池級碳酸鋰價格經歷暴跌,其爲動力電池的主要原材料,價格下滑有利於電動汽車公司利潤增長。與此同時,特斯拉第四季度繼續優化成本控制能力,單車成本已下探至接近3.6萬美元,公司表示“正接近成本下降的自然極限”。

即便如此,特斯拉第四季度毛利率仍進一步下滑至17.6%,低於市場預期,創下2019年以來單季新低;非美國通用會計准則下歸屬於普通股股東淨利潤爲24.85億美元,同比下滑39%。

結合全年交付情況及財務數據來看,特斯拉2023年累計交付180.86萬輛新車,同比增長38%,完成了此前定下的180萬輛年度目標,但降價衝刺使公司盈利能力大幅下滑。

特斯拉2023年總營收967.73億美元,同比增加19%;毛利率爲18.2%,同比下滑7.35個百分點,跌破20%的基准线,創近四年新低;淨利潤爲150億美元,較上一年增長19%,而非美國通用會計准則下歸屬於普通股股東淨利潤爲108.82億美元,同比下滑23%。

公司現金流動方面,去年經營活動帶來的現金淨額爲132.56億美元,減少10%。截至去年年底,公司自由現金流約44億美元,同比減少42%;現金及現金等價物和投資共計290.94億美元。

汽車業務增速放緩

除了毛利率,特斯拉汽車業務收入增速放緩同樣值得注意。

在去年第四季度汽車交付量創單季新高的前提下,特斯拉汽車業務收入僅增長1%,也令投資者擔憂,未來靠促銷降價或難以維持營收增長。

公司2023年汽車業務營收824.19億美元,同比增長15%,結束了此前兩年超73%、51%的高增長。對特斯拉而言,汽車業務佔比85%,佔比最大但增長最慢;去年能源業務營收60.35億美元,同比增長54%;服務及其他收入83.19億美元,同比增長37%。

財報發布後的業績電話會議上,投資者詢問是否公司有計劃在2024年或2025年達成50%的復合增長率。依照此前慣例,特斯拉一般將年增長率設定在50%左右,而這次並未披露2024年汽車銷售目標,這極爲罕見。

公司CFO坦言,“預計2024年特斯拉汽車銷售增長將較低,公司此前增長靠Model 3和Model Y,而未來增長將依靠下一代汽車平台。”

這裏提及的下一代汽車將會更加平價,特斯拉CEO馬斯克透露,下一代車型將於2025年下半年或年底在得克薩斯州工廠生產。

2023年,Model 3和Model Y共計交付超173.9萬輛,其中Model Y交付量超120萬輛,完成了馬斯克此前定下“全球最暢銷汽車、不僅限於電動車”的產品目標。相較於此,旗下兩款高端車型則增長緩慢,Model S和Model X全年累計交付6.89萬輛,同比增長3%。

從全球銷量情況來看,特斯拉前三大市場爲北美、中國和歐洲。

推特分析師指出,特斯拉在中國市場正面臨非常激烈的競爭。乘聯會發布的2023年1—12月新能源廠商零售排行榜顯示,特斯拉總零售量爲60.37萬輛,同比增長37.3%,以7.8%的市佔率位居第二,而比亞迪則以超270萬輛銷量和35%市佔率位居第一。除此之外,銷量榜前十中廣汽埃安、吉利汽車、長安汽車、理想汽車和長城汽車的銷量增速也超越特斯拉。

電話業績會議上,馬斯克毫不吝嗇對中國車企的欣賞。他認爲,中國車企是世界上最有競爭力的,在中國以外地區也會取得非凡成就,“如果沒有貿易壁壘,中國車企能幹掉其他世界上大部分車企”。

對於世界第三大汽車市場日本,馬斯克認爲目前特斯拉在日本市佔率還非常低,期望“至少應該擁有梅賽德斯或寶馬這些非日本汽車制造商相當的市場份額”。

繼續尋求降本增效

特斯拉方面表示,2024年將繼續提升產量、投資未來增長,並尋找進一步降低成本、提升效率的可能。

馬斯克認爲,特斯拉不僅僅是汽車公司,更是一家科技公司,在新一代“平價汽車”尚未面世之前,人工智能、自動駕駛和機器人等“未來科技”進展成爲投資者關注的重點。

馬斯克目前正尋求公司25%以上的投票控制權,並表示有信心帶領特斯拉成爲人工智能巨頭。根據馬斯克此前“0利潤賣車、靠軟件賺錢”的暢想,全自動駕駛業務(FSD)被看作是公司未來主要營收來源之一。

財報披露,FSDBeta(測試版)於去年第四季度完成最新版迭代,截至2023年底累計行駛裏程超7億公裏。目前FSDBeta僅在北美地區开放,訂閱率爲25%左右,特斯拉在去年9月下調了北美FSD軟件價格,從1.5萬美元降至1.2萬美元。

值得關注的還有新車型Cybertruck(電動皮卡),去年12月开啓首批交付,這款被馬斯克譽爲是特斯拉最好的產品目前已收獲了超200萬台的訂單,財報和業績電話會議中尚未披露其具體交付情況,公司此前表示,賽博皮卡大規模的生產和交付是難題。

Cybertruck將於1月末在中國市場开啓巡展,屆時將有8台電動皮卡在8座城市亮相,但公司表示,巡展不能試駕,中國市場何時能交付仍尚未可知。

記者 水芙蓉

編輯 王克

責任編輯 孫霄

—— / 好文推薦 / ——

點亮“在看”,你最好看! (*╯3╰)

標題:一夜蒸發800億美元!特斯拉“放棄”高增長

地址:https://www.vogueseek.com/post/47281.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 又一央企地產高管突然離職

下一篇 : 特斯拉利潤降低40%?營收和每股收益均不及預期