來源: 編輯:匿名 發表時間:2023-11-25 16:50:16 熱度:30

A股在年末往往迎來上漲行情,國盛證券張峻曉在11月19日的研報中表示,2005年以來,上證指數在11、12月漲跌幅均值達1.53%、3.79%,勝率達61%、56%。海通國際證券在11月19日的研報中指出,今年10月末市場低點至今A股市場行情有所回暖,歲末年初行情正在運行中。

海通國際證券表示,目前市場上漲的核心邏輯未變,地產寬松政策、降息降准、化債舉措等一系列政策落地推動經濟持續修復,10月社會消費品零售總額同比增長7.6%、工業增加值同比增速爲4.6%。與此同時,海外方面,中美關系已出現積極變化疊加美聯儲加息周期或已近尾聲,或催化行情繼續展开。

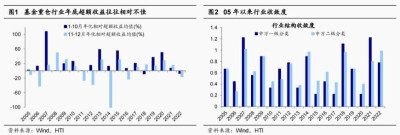

回顧歷史,從基金重倉行業的角度看,05年以來年底基金重倉超額收益往往出現收斂。數據顯示,歷年1-10月基金重倉行業年化超額收益均值爲23.1個百分點,而11-12月僅爲-5.0個百分點。從全部行業的角度來看,如果用“年底2個月表現前30%的行業中前10個月表現在後30%的佔比+年底2個月表現在後30%的行業中前10個月表現在前30%的佔比”來衡量行業結構的變化情況,申萬一級行業分類下05年以來年底行業結構收斂度大於0.6的年份佔比爲56%。也就是說05年以來年底行業結構再平衡的現象在六成年份中存在。

同時,歷史上結構發生再平衡的共性背景多爲弱市環境。當市場較弱時,投資者風險偏好相對更低,這時滯漲行業具有更高的安全邊際,年底上漲概率更大。例如07年、09年、21年底,市場都經歷牛市後轉入調整下跌,12、18、22年市場全年基本處於熊市環境。海通國際證券認爲,今年5月初後上證指數陷入調整、最大回撤約15%,A股行情相對偏弱,政策催化下前期滯漲的大金融及醫藥有望迎來向上。另一方面,前期科技板塊超額收益已經有所收斂,隨着新質生產力加快發展疊加自身產業周期向上,科技主线也值得重視。

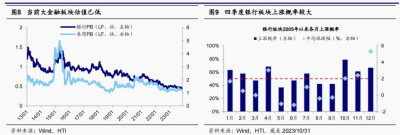

具體來看,銀行方面,中央金融工作會議提出“優化中央和地方政府債務結構”,近期特殊再融資債券發行逐漸落地,或推動銀行板塊估值修復。券商方面,中央金融工作會議提出活躍資本市場,培育一流投資銀行和投資機構,隨着政策落地推動股市交投回暖,券商業績和未來發展有望受益。此外,歷史規律上,05年1月以來,銀行板塊年底每月上漲概率分別爲10月83%、11月61%、12月67%,其中12月平均漲幅最高。

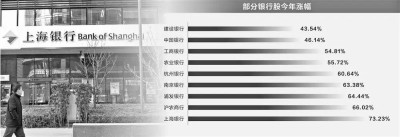

券商方面,方正證券許旖珊在11月21日的研報中建議關注並購重組&做優做強預期,如中信證券、中金公司、信達證券、國聯證券、華創雲信、太平洋、國金證券、華林證券等,以及基本面改善預期,如指南針、東方財富、中國銀河等受益於成交與兩融放大、有更大業績彈性的標的和華泰證券、興業證券、申萬宏源等受益於風控指標優化的低估值標的。銀行方面,東莞證券盧立亭等人在11月19日的研報中表示,建議關注受益於經濟高景氣區域、業績確定性較強的區域性銀行寧波銀行、江蘇銀行、杭州銀行、常熟銀行和綜合經營能力強、業績穩健、宏觀經濟修復下零售業務與財富管理業務優勢凸顯的招商銀行,以及更有望在“中特估”背景下實現估值重塑的國資背景深厚的農業銀行、中國銀行、郵儲銀行和中信銀行。

此外,目前醫藥生物板塊的估值和基金配置仍處於較低水平,其中醫藥PE處13年以來19.0%分位,23Q3基金對醫藥超配比例處13年以來45%分位。往後看,醫療反腐對行業的影響逐漸過去,並且中期來看我國人口老齡化正在加深,未來醫療需求將持續增加,市場對醫藥行業基本面預期有望扭轉,未來一段時間醫藥的估值及公募基金等機構的持倉有望趨於均衡,前期跌幅較明顯的醫藥生物板塊有望受益。結合行業分析師預測,醫藥子領域中創新藥/醫療器械23年歸母淨利同比增速有望達到35%/20%。

創新藥方面,華鑫證券胡博新等人在11月6日的研報中表示,推薦布局重磅創新領域及相關產業鏈的衆生藥業、信達生物,美好醫療、翰宇藥業、諾泰生物、人福醫藥、諾思蘭德、百克生物、智飛生物,以及受益創新藥外部環境向好以及具備出口突破的百奧泰、君實生物、億帆醫藥、康方生物。醫療器械方面,財信證券鄒建軍等人在11月20日的研報中看好具備自主創新能力與出海能力的醫療器械研發平台化廠家,如邁瑞醫療、心脈醫療、开立醫療、澳華內鏡、海泰新光等,以及受益於集採和本土替代的眼科器械創新型企業愛博醫療、家用器械企業魚躍醫療、三諾生物等。

今年三季度以來科技板塊超額收益和基金超配力度明顯收斂。截至目前,跌幅最大時計算機行業已回吐此前漲幅的88%、通信爲62%、傳媒爲72%;基金重倉股中科技板塊市值佔比已由23Q2的24%下降至23Q3的21%,相對滬深300超配比例同期由7.8個百分點下降至6.3 個百分點。在細分方向上,今年前10個月電子中半導體漲跌幅僅爲-2.3%,往後看,隨着全球半導體周期回升疊加華爲產業鏈向上突破,我國以半導體爲代表的電子制造有望受益。

半導體方面,東方證券蒯劍等人在11月19日的研報中表示,全球半導體銷售額月度環比八連增,同比降幅自2023年5月起呈逐步收窄趨勢,行業正迎來回暖。中國大陸半導體設備市場的規模快速增長,目前中國半導體行業對設備進口依賴程度較大,本土化率提升空間較大。2023年NAND保持供需雙端增長,考慮到下遊智能手機和PC需求有望復蘇,疊加車規高端存儲需求增長,未來NAND市場空間較爲廣闊,國產NAND招標進展值得期待。建議關注中微公司、精測電子、中科飛測、芯源微、拓荊科技、北方華創、華海清科、盛美上海、萬業企業等半導體設備標的以及存儲領域的同有科技、朗科科技、德明利、江波龍、深科技、東芯股份、北京君正、普冉股份、兆易創新等。

來源:財聯社

標題:A股迎歲末年初行情?以史爲鑑這三大滯漲行業上漲概率更高,核心受益標的一覽

地址:https://www.vogueseek.com/post/33679.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。