來源: 編輯:匿名 發表時間:2023-10-27 08:50:33 熱度:19

,創近兩年最快增速,體現家庭支出的支持,一定程度上緩和了市場對經濟衰退的擔憂,給剛遭遇“黑色星期三”的美股帶來部分上行支持,但部分企業財報釋放的警報信號壓倒了經濟利好的影響。

繼雲業務收入超預期放緩的谷歌母公司後,行業龍頭企業繼續打擊美股。的科技巨頭Meta一度跌近7%。被視爲經濟晴雨表的快遞巨頭UPS不到三個月二度下調全年利潤指引,體現新的勞資合同在美國生效後勞動力成本增加、以及一些國家地區經濟放緩的影響,UPS股價盤中曾跌6%。盤後亞馬遜和英特爾三季度利潤和收入均優於預期,四季度營收指引較遜預期的亞馬遜拉升後曾轉跌,給出強勁指引的英特爾股價暴拉。

如市場所料,,在連續十次加息後按下暫停鍵。歐美國債價格轉漲、收益率盤中轉降,美國GDP公布後,國債收益率加速回落,基准十年期美債收益率盤中降幅超過10個基點,對利率敏感的兩年期美債收益率降至兩周來低位。有評論稱,經濟數據顯示通脹上行的壓力繼續消減,盡管經濟增長穩健促使交易者押注下周美聯儲會繼續暫停加息。

歐洲央行行長拉加德強調,現在討論降息爲時尚早。評論稱,和9月的上次貨幣政策會議類似,歐央行不得不承認通脹在放緩,但又試圖展示一些鷹派的論調,稱通脹仍太高。

歐央行會後,歐元匯率總體繼續下行,跌至一周低位,主要源於美元在美國GDP公布後走強。相比本周二歐元區和英國PMI遜色,美國的經濟表現相對更好,美元指數進一步上漲,近三周來首次盤中逼近106.90。日元兌美元進一步走軟,刷新周三跌破150.00後所創的一年來低位。

投資者密切關注,日本政府是否會像去年那樣在日元失守150後幹預匯市。評論稱,日美息差擴大是日元持續走低的推手,日本收益率偏低讓日元容易成爲賣空者和融資交易的目標。日本政府的任何幹預都不僅取決於日元的交易水平,也要看日元的波動多大。

大宗商品中,盡管美國經濟數據向好,黃金仍在中東衝突的助推下繼續走高,紐約期金逼近2000美元關口,兩日刷新7月末以來收盤高位。不過,分析指出,歐美央行將高利率保持更久的前景削弱了金價漲勢。

國際原油期貨回落,美油盤中曾跌超3%。市場對巴以衝突擴大化進而幹擾油市供應的擔憂有所減弱。美國等多國敦促以色列推遲在加沙地帶开展全面進攻;沙特、阿聯酋等九個阿拉伯國家發表聯合聲明,呼籲聯合國安理會立即通過有關在加沙地帶實行人道主義停火的決議草案。

中東供油並無立即受幹擾的跡象,加之美國能源部公布的上周美國EIA原油和汽油庫存均意外不降反增,都給了投資者拋售原油的機會。此外,美國能源部公布的上周美國EIA天然氣庫存增幅低於預期,助推美國天然氣加速上漲、成爲周四商品中的大贏家。

三大美股指齊創四個月新低 財報後Meta、UPS大跌、亞馬遜盤後衝高 英特爾盤後暴拉

三大美國股指集體低开。早盤納斯達克綜合指數和標普500指數曾分別跌超1.3%和近0.8%,後均收窄約半數跌幅,道瓊斯工業平均指數早盤不止一次轉漲,开盤不到半小時曾漲近70點,早盤尾聲時跌幅再度擴大,午盤刷新日低時納指跌近2.2%,連續兩日盤中跌超2%,標普跌1.4%,道指跌超290點、跌近0.9%,尾盤跌幅收窄。

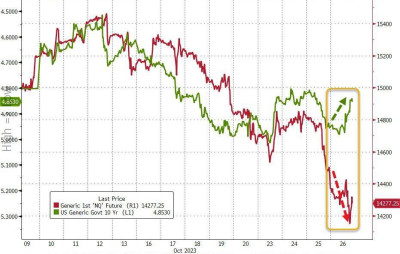

周四納指和十年期美債收益率的走勢背離

三大指數連續兩日集體收跌,納指和標普的跌幅均不及周三。周三收跌2.43%創八個月最大跌幅的納指收跌1.76%,報12595.60點,在周三收創5月25日以來新低後,刷新5月25日以來收盤低位。周三收跌1.43%的標普收跌1.18%,報4137.23點,在周三收創5月31日以來新低後,刷新5月24日以來低位。道指收跌251.63點,跌幅0.76%,報32784.3點,刷新5月25日以來低位。

科技股爲重的納斯達克100指數收跌1.89%,連跌兩日至5月25日以來低位,跌幅不及周三跌2.47%所創的去年12月以來最大跌幅,但連續兩日跑輸大盤,較7月高位跌去約11%,跌入調整區間。價值股爲主的小盤股指羅素2000收漲0.34%,跑贏大盤,暫別周三回落所創的去年6月16日以來低位。

主要美股指周四大多繼續受收跌,科技股爲主的納斯達克100和納指領跌,小盤股指羅素2000獨漲

標普500各大板塊中,周四只有三個收漲,對利率敏感的房產漲超2%,公用事業漲近0.9%,材料漲0.7%。收跌的九個板塊中,Meta所在的通信服務跌近2.6%。連續兩日領跌,跌幅仍較周三緩和,周三跌近5.9%創2月3日以來最大跌幅,英偉達和微軟所在的IT跌近2.2%,特斯拉所在的非必需消費品跌近1.6%,其他板塊跌不足1%。

龍頭科技股繼續集體收跌。特斯拉收跌3.1%,連跌兩日至5月31日以來低位。FAANMG六大科技股中,周三盤後公布財報的Facebook母公司Meta一度跌6.7%,收跌3.7%,連跌三日至8月25日以來低位;公布財報後周三跌9.5%創2020年3月以來最大跌幅的谷歌母公司Alphabet收跌近2.7%,連跌兩日,兩日刷新7月25日以來低位;財報後周三逆市收漲超3%的微軟收跌近3.8%,跌落連漲三日刷新的7月25日以來高位 ;蘋果收跌近2.5%,連跌兩日至5月4日以來低位;奈飛收跌近1.9%,繼續跌離周二所創的9月12日以來高位;周三跌超5%的亞馬遜收跌1.5%,盤後公布三季度營收和利潤均高於預期,但四季度營收指引中位值低於預期,盤後先迅速轉漲,一度漲5%,轉跌後又反彈,目前盤後漲近5%。

周三總體大幅回落的芯片股未能成功反彈。費城半導體指數和半導體行業ETF SOXX盤初均曾漲超1%,後持續回落,分別收跌約0.5%和0.6%,兩日 刷新周一所創的5月24日以來低位。到收盤,英偉達跌近3.5%,博通、AMD跌超2%,而周三公布財報後遜色後跌超3%的德州儀器漲超1%,Arm也漲超1%;英特爾收跌1.5%,盤後公布三季度EPS盈利和營收、四季度ESP指引和營收區間均高於預期,英特爾盤後不但轉漲,而且盤後一度漲8%。

AI概念股總體連跌兩日,繼續追隨大盤下挫。到收盤,SoundHound.ai(SOUN)跌超2%,Palantir(PLTR)跌近2%,BigBear.ai(BBAI)和Adobe(ADBE)跌超1%,而C3.ai(AI)漲超3%。

過去兩周,包括蘋果、微軟、Alphabet、Meta、亞馬遜、特斯拉、英偉達在內的七大美國科技股市值合計蒸發約1萬億美元。

過去兩周,七大科技股市值合計蒸發約1萬億美元

周三回落的熱門中概股總體反彈,本周第三日跑贏大盤。納斯達克金龍中國指數(HXC)早盤曾漲超1%,收漲近0.5%。中概ETF KWEB和CQQQ約0.2%。收盤時,京東、小鵬汽車漲超3%,理想汽車漲近2%,阿裏巴巴、B站漲超1%,百度漲0.6%,蔚來汽車漲約0.4%,騰訊粉單漲逾0.2%,網易漲近0.2%,拼多多漲不足0.1%。

總體連跌六日的銀行股指數反彈。 連續三日刷新5月4日以來低位的整體銀行業指標KBW銀行指數(BKX)收漲近1.6%; 連續三日刷新5月31日以來收盤低位的地區銀行指數KBW Nasdaq Regional Banking Index(KRX)收漲3.4%,連續三日刷新5月16日以來低位的地區銀行股ETF SPDR標普地區銀行ETF(KRE)收漲近3%。

公布財報的個股中,三季度EPS盈利同比劇減47%、營收下降13%、且下調全年營收和利潤指引的UPS(UPS)早盤曾跌約6%,收跌5.9%;三季度營收低於預期且四季度營收指引也疲軟的牙科醫療設備生產商Align Technology(ALGN)收跌24.9%;公布年度EPS盈利指引低於預期的家用電器生產商惠而浦(WHR)收跌15.8%;三季度EPS盈利和營收均低於預期的玩具巨頭孩之寶(HAS)收跌11.7%;三季度高速快帶訂閱用戶數意外不增反而減少1.8萬的有线電視和互聯網服務商、傳媒巨頭康卡斯特(CMCSA)收跌8.4%;公布因仿制藥競爭導致旗下暢銷血癌藥物Revlimid銷售下滑後,百時美施貴寶(BMY)收跌6.4%。

而三季度營收超預期增長4.6%、軟件業務收入增約8%的IBM(IBM)收漲約4.9%;上調截至明年3月一財年指引的電子產品生產商Flex(FLEX)盤收漲約11%;三季度利潤高於預期且上調全年指引的糧食交易商Bunge(BG)收漲4.1%;因旗下抗癌藥、HPV疫苗和新冠肺炎藥銷售強勁而營收和盈利高於預期的默沙東(MRK)收漲近1.9%;三季度營收高於預期、四季度訂閱收入指引也高於預期的工作流軟件公司ServiceNow(NOW)收漲3.9%。

此外,與全美汽車業工會UAW達成臨時勞資協議、有望結束持續六周的大罷工後,福特汽車(F)盤初曾漲超3%,但早盤轉跌,收跌近1.7%。盤後福特公布的三季度營收和EPS盈利均低於分析師預期,稱六周罷工給公司帶來13億美元成本,盤後股價一度跌近5%。

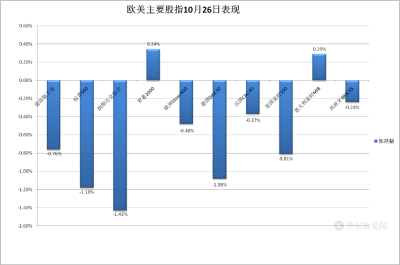

歐股方面,周三大致收平的泛歐股指重啓跌勢,歐央行宣布暫停加息後跌幅收窄。歐洲斯托克600指數收盤逼近周一刷新的去年12月30日以來低位。主要歐洲國家股指多數下跌,德法英西股指均回落,而周三回落的意大利股指反彈。

各板塊中,汽車收跌超2.1%,主要源於三季度盈利下降的奔馳跌5.8%,以及沃爾沃跌9.5%,醫療板塊跌1.2%,受累於美國同行Align Technolog下調全年指引後,瑞士牙科器械公司Straumann跌近10%。公布財報的個股中,三季度稅前利潤銳減33%的渣打銀行跌12.4%;而三季度毛利高於預期的芯片股BE Semiconductor大漲13%,在斯托克600成份股中漲幅居首。

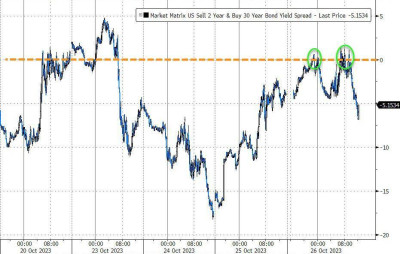

十年期美債收益率盤中降超10個基點 兩年期收益率創兩周新低

歐洲國債價格反彈,和美債基本保持的收益率回落勢頭,在歐洲央行公布決議後轉降,美國GDP公布後降幅擴大。到債市尾盤,英國10年期基准國債收益率收報4.60%,日內降1個基點;2年期英債收益率收報4.80%,日內降1個基點;基准10年期德國國債收益率收報2.86%,日內降3個基點;2年期德債收益率收報3.06%,日內降5個基點。

周三大幅回升超10個基點的美國10年期基准國債收益率在歐市盤初曾逼近4.99%刷新日高,歐洲央行公布決議前曾接近4.98%,公布決議後迅速抹平升幅轉降,美國GDP公布後進一步下行,美股午盤下測4.84%,到債市尾盤時約爲4.84%,日內降逾11個基點,靠近周二下破4.80%刷新的10月17日以來盤中低位,在周三止住三日連降後回落。

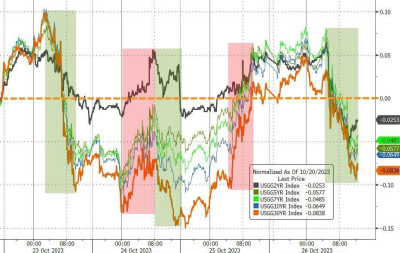

各期限美債收益率周四全线回落

對利率前景更敏感的2年期美債收益率在歐股盤中曾接近5.15%刷新日高,歐洲央行公布決議後迅速下破5.10%、抹平日內升幅轉降,美國GDP公布後,美股盤中曾下破5.03%靠近5.02%,刷新10月12日以來盤中低位,日內降約10個基點,到債市尾盤時約爲5.04%,日內降約8個基點,在連升兩日後回落,最近六個交易日內第四日下降。

2年和30年期美債收益率曲线周四盤中曾扭轉倒掛之勢,但最終重回倒掛 美元指數三連漲至近三周高位 日元連創一年新低

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)周四全天保持漲勢,穩處106.50上方,美股午盤曾逼近106.90,刷新10月6日以來盤中高位,日內漲超0.3%,較周二跌破105.40刷新的9月22日以來盤中低位回漲將近1.5%。

到周四美股收盤時,美元指數略低於106.70,日內漲逾0.1%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲不足0.1%,連續兩日刷新10月3日以來同時段高位,和美元指數均在連跌三日後連漲三日。

非美貨幣中,日元連續兩日盤中跌破可能觸發日本政府幹預的門檻150.00,美元兌日元在周四歐股盤前曾逼近150.80,刷新周三所創的去年10月以來高位,日內漲近0.4%,美股早盤曾短线轉跌,美股收盤時處於150.40一线;周二盤中轉跌的歐元兌美元連跌兩日,在歐洲央行會後曾靠近1.0520,刷新10月18日以來低位,日內跌近0.4%;而英鎊兌美元反彈,在美股早盤曾漲破1.2130刷新日高,日內漲0.2%,未繼續跌離周二逼近1.2290所創的10月12日以來高位。

離岸人民幣(CNH)兌美元周四總體小幅波動,盤中曾不止一次轉跌,亞市早盤刷新日低至7.3336,美股早盤曾刷新日高至7.3231,未進一步靠近上周四跌破7.34關口至7.3470刷新的9月11日跌至7.3637以來盤中低位。北京時間10月27日4點59分,離岸人民幣兌美元報7.3247元,較周三紐約尾盤漲52點,在連跌兩日後反彈。

比特幣(BTC)在亞市早盤曾漲破3.48萬美元刷新日高,歐美時段保持下行,美股午盤曾跌破3.38萬美元刷新日低,日內跌超1000美元、跌超3%,後收窄跌幅,美股收盤時處於3.41萬美元上方,最近24小時跌超1%,未能繼續逼近周二盤中接近3.52萬美元所創的將近一年半高位,最近三日首度盤中未漲破3.5萬美元。

原油回落至兩周低位 美油盤中曾跌超3% 美國天然氣漲6.8%

國際原油期貨未能延續周三的反彈勢頭,周四多數時間保持跌勢。美股盤前刷新日低時,美國WTI原油跌至82.56美元,日內跌3.3%,布倫特原油跌至87.53美元,日內跌近2.9%。

最終,原油最近五個交易日內第四日收跌。WTI 12月原油期貨收跌2.55%,報83.21美元/桶;布倫特12月原油期貨收跌2.20美元,跌幅2.44%,報87.93美元/桶,和美油均刷新周二所創的10月12日以來收盤低位。

美油周四下測82美元,仍高於本輪巴以衝突前水平

美國汽油和天然氣期貨漲跌互見。周三結束兩連跌的NYMEX 11月汽油期貨收跌1.23%,報2.2561美元/加侖,刷新10月12日以來低位;NYMEX 11月天然氣期貨收漲6.78%,報3.2140美元/百萬英熱單位,刷新10月13日以來高位,連漲四日。

倫銅連日跌離兩周高位 倫鎳本周二度創兩年新低 黃金連創近三個月新高

倫敦基本金屬期貨周四多數下跌。倫銅連跌兩日,最近三日首次收盤跌破8000美元,繼續跌離周二所創的兩周來收盤高位。

連漲兩日的倫錫、倫鋁、倫鎳和倫鋅回落,倫錫跌至兩周來低位,倫鎳刷新周一所創的兩年來低位,倫鋁和倫鋅告別兩周高位。而周三回落的倫鉛反彈,逼近周二所創的兩周高位。

紐約黃金期貨在連續兩日回落後連漲兩日。COMEX 12月黃金期貨收漲0.13%,報1997.4美元/盎司,連續兩日刷新7月31日以來收盤高位。‘

紐約期金周四盤中曾上測2000美元關口

標題:美債盤中跳漲,Meta施壓,納指連日盤中跌超2%,中概逆市反彈,英特爾財報後暴拉

地址:https://www.vogueseek.com/post/27708.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 廣州汽車集團股份有限公司2023第三季度報告