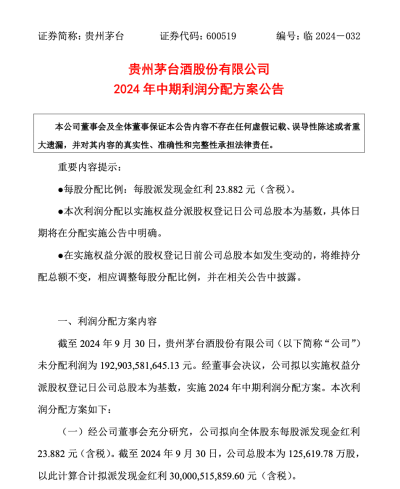

來源: 編輯:匿名 發表時間:2024-11-09 00:53:09 熱度:2

財聯社11月8日訊(編輯 馮軼)港股三大指數今日高开低走,午後持續走弱。截至收盤,恆生指數、國企指數分別下跌1.07%及1.13%,恆生科技指數跌0.2%.

我們來看今日市場熱點:金融及地產股領跌回調,恆指上攻仍待多頭發力;國內財政增量刺激“靴子”落地;特朗普交易回溫,宏觀風險逐漸暴露。

我們來看今日市場熱點:金融及地產股領跌回調,恆指上攻仍待多頭發力;國內財政增量刺激“靴子”落地;特朗普交易回溫,宏觀風險逐漸暴露。

【金融及地產股領跌回調 恆指上攻仍待多頭發力】

盤面上,今日核心科技股多數走低,網易跌5.6%,美團跌4%,騰訊、阿裏巴巴跌1.7%,小米漲1.6%,京東漲超1%。

其他方向上,大金融及地產板塊領跌回調,家電等消費股也明顯回撤。此外,石油、基建、煤炭等周期類品種紛紛走低。

上漲的板塊中,汽車股略顯強勢,半導體、航空股相對堅挺。

整體上看,恆指本周連番向上試探21000點關口,短线重新積聚上升勢頭,但上方壓力也始終存在。

今日恆指繼續放量,全天成交2330.96億港元,總沽空金額爲224.43億港元,沽空資金佔比9.63%,短线回落至近期平均水平。

今日恆指繼續放量,全天成交2330.96億港元,總沽空金額爲224.43億港元,沽空資金佔比9.63%,短线回落至近期平均水平。

美團-W、香港交易所、建設銀行沽空金額位居前三,分別爲13.32億港元、10.55億港元、9.07億港元。

【國內財政增量刺激“靴子”落地】

行情層面,今日地產及金融兩大藍籌權重板塊走跌拖累大市,消費股也出現一定回調。

不過,消費股中家電、汽車等出口佔比較大的行業逆勢上揚,漲幅居前。

消息面上,商務部方面稱,近期中歐技術團隊在北京進行了5輪磋商,就歐盟對華電動汽車反補貼案價格承諾方案交流取得了一定進展,雙方約定將繼續以視頻或其他方式進行磋商。

此外,今日全國人大常委會辦公廳舉行新聞發布會。

會上,全國人大常委會預算工作委員會主任許宏才介紹全國人大常委會批准增加6萬億元地方政府債務限額置換存量隱性債務;財政部部長藍佛安表示,加上這次批准的6萬億元債務限額直接增加地方化債資源達10萬億元。

會上,全國人大常委會預算工作委員會主任許宏才介紹全國人大常委會批准增加6萬億元地方政府債務限額置換存量隱性債務;財政部部長藍佛安表示,加上這次批准的6萬億元債務限額直接增加地方化債資源達10萬億元。

至此,市場期待中的財政增量刺激規模揭曉,下周市場的反饋也或將決定港A兩地市場的短期走向

值得注意的是,藍佛安還稱,目前,支持房地產市場健康發展的相關稅收政策,已按程序報批,近期即將推出;發行特別國債補充國有大型商業銀行核心一級資本等工作,正在加快推進中。 上述消息對地產及大金融板塊行情的影響也值得跟蹤。

【特朗普交易回溫 宏觀風險逐漸暴露】

另一方面,隨着“特朗普交易”的回溫,海外宏觀風險對港股的影響也存在持續發酵的可能。

數據顯示,特朗普贏得美國總統大選之後,美股ETF大選次日吸金高達180億美元,交易員爭相买入風險資產。而受特朗普能源政策影響的可再生能源類股慘遭拋售,有機構統計空頭獲利13億美元。

浦銀國際11月8日發布報告稱,特朗普當政對中國經濟最直接的影響就是對美國的外貿出口。測算,若特朗普執意提高所有自中國進口商品關稅到60%,則中國貿易和GDP受到的影響較2018-2019年關稅战或加倍。預計特朗普的關稅承諾最快在明年年中即可兌現。

浦銀國際11月8日發布報告稱,特朗普當政對中國經濟最直接的影響就是對美國的外貿出口。測算,若特朗普執意提高所有自中國進口商品關稅到60%,則中國貿易和GDP受到的影響較2018-2019年關稅战或加倍。預計特朗普的關稅承諾最快在明年年中即可兌現。

中金公司還在研報中表示,美聯儲11月份會議降息25個基點。基於通脹仍有下降空間假設,預計美聯儲將繼續降息,政策利率將在明年二季度末下調至3.75%至4%的中性水平。

中金特別指出,這一水平比疫情前的中性利率高約150個基點,這意味着美國利率仍將在高位停留較久。

而後續美聯儲降息節奏對港股流動性的外溢影響,以及特朗普政策取向的不確定性都可能放大相關行業的波動,值得投資者留意。

而後續美聯儲降息節奏對港股流動性的外溢影響,以及特朗普政策取向的不確定性都可能放大相關行業的波動,值得投資者留意。

(財聯社 馮軼)

標題:國內財政增量刺激“靴子”落地 特朗普交易暴露宏觀風險|港股風向標

地址:https://www.vogueseek.com/post/98580.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。