來源: 編輯:匿名 發表時間:2024-11-09 00:51:52 熱度:2

財聯社11月8日訊(記者 林堅)時隔近半年,北京國資公司接手方正證券所持瑞信證券全部49%股權有了最新進展。11月8日,據證監會官網,證監會對瑞信證券變更主要股東和實際控制人申請提出反饋意見。今年6月,方正證券公告,將公司所持瑞信證券49%的股權出售北京國資公司,作價8.9億元預計帶來投資淨收益3.7億元。

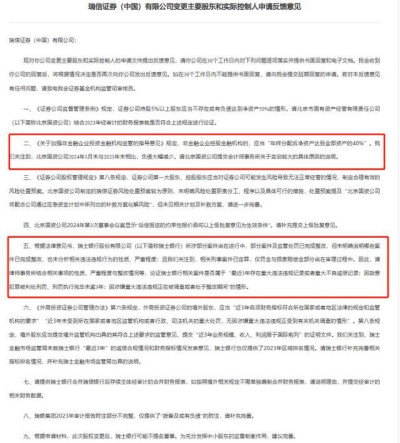

瑞信證券(中國)有限公司變更主要股東和實際控制人申請反饋意見

本次反饋意見達到九條,核心的看點在於材料的說明不夠充分,主要是對財務健康、合規性、風險管理、信息披露和公司治理等方面的關注。記者梳理發現,反饋意見主要涉及兩個部分,一個是北京國資公司,一個是瑞士銀行及瑞銀集團。

看點一:聚焦瑞士銀行、瑞銀集團的處罰問題以及盈利情況

其中,對於瑞士銀行、瑞銀集團的關注度比較高,可以看到,這組補充說明的信息內大量圍繞着瑞士銀行、瑞銀集團的處罰問題以及盈利情況。

一是根據法律意見書,瑞士銀行所涉部分案件尚在進行中,部分案件及監管處罰已完成整改,但未明確說明哪些案件已完成整改,也未分析相關違法違規行爲的性質、嚴重程度;且我們關注到,相關刑事案件已定罪,僅罰金與損害賠償金部分尚在審理過程中。因此,請律師事務所結合相關事項的性質、嚴重程度與整改情況等,論證瑞士銀行相關案件是否屬於“最近3年存在重大違法違規記錄或者重大不良誠信記錄;因故意犯罪被判處刑罰、刑罰執行完畢未逾3年;因涉嫌重大違法違規正在被調查或者處於整改期間”的情形。

一是根據法律意見書,瑞士銀行所涉部分案件尚在進行中,部分案件及監管處罰已完成整改,但未明確說明哪些案件已完成整改,也未分析相關違法違規行爲的性質、嚴重程度;且我們關注到,相關刑事案件已定罪,僅罰金與損害賠償金部分尚在審理過程中。因此,請律師事務所結合相關事項的性質、嚴重程度與整改情況等,論證瑞士銀行相關案件是否屬於“最近3年存在重大違法違規記錄或者重大不良誠信記錄;因故意犯罪被判處刑罰、刑罰執行完畢未逾3年;因涉嫌重大違法違規正在被調查或者處於整改期間”的情形。

二是《外商投資證券公司管理辦法》第六條規定,外商投資證券公司的境外股東,應當“近3年各項財務指標符合所在國家或者地區法律的規定和監管機構的要求”“近3年未受到所在國家或者地區監管機構或者行政、司法機關的重大處罰,無因涉嫌重大違法違規正受到有關機關調查的情形”。第八條規定,境外股東應當提交境外監管機構出具的其符合上述要求的監管意見,提交“近3年業務規模、收入、利潤居於國際前列”的證明文件。瑞士金融市場監管局未就瑞士銀行“最近3年”的誠信合規情況和財務指標情況發表意見,瑞士銀行也僅提供了2023年區域排名情況。請瑞士銀行補充完善相關指標排名情況,並補充瑞士金融市場監管局出具的說明。

二是《外商投資證券公司管理辦法》第六條規定,外商投資證券公司的境外股東,應當“近3年各項財務指標符合所在國家或者地區法律的規定和監管機構的要求”“近3年未受到所在國家或者地區監管機構或者行政、司法機關的重大處罰,無因涉嫌重大違法違規正受到有關機關調查的情形”。第八條規定,境外股東應當提交境外監管機構出具的其符合上述要求的監管意見,提交“近3年業務規模、收入、利潤居於國際前列”的證明文件。瑞士金融市場監管局未就瑞士銀行“最近3年”的誠信合規情況和財務指標情況發表意見,瑞士銀行也僅提供了2023年區域排名情況。請瑞士銀行補充完善相關指標排名情況,並補充瑞士金融市場監管局出具的說明。

三是請提供瑞士銀行合並瑞信銀行後存續主體經審計的合並財務報表,如按照境外相關規定不需單獨編制合並財務報表,請說明理由,並提交經審計的相關財務數據。

三是請提供瑞士銀行合並瑞信銀行後存續主體經審計的合並財務報表,如按照境外相關規定不需單獨編制合並財務報表,請說明理由,並提交經審計的相關財務數據。

四是瑞銀集團2023年審計報告附注部分不完整,僅提供了“撥備及或有負債”的附注,請補充完善。

四是瑞銀集團2023年審計報告附注部分不完整,僅提供了“撥備及或有負債”的附注,請補充完善。

五是根據申請材料,此次股權變更後,瑞士銀行可能不提名董事。爲充分發揮中小股東的監督制衡作用,建議完善。

五是根據申請材料,此次股權變更後,瑞士銀行可能不提名董事。爲充分發揮中小股東的監督制衡作用,建議完善。

瑞信證券原名瑞信方正證券,由瑞士信貸銀行股份有限公司(簡稱“瑞信”)與方正證券合資設立,在中國境內經營投行業務,雙方持股比例最开始是方正證券持股佔比66.70%,瑞信持股佔比33.30%。到了2018年,瑞信計劃對瑞信方正證券單方面增資,以獲得控股權。此筆交易在2020年4月份獲得證監會批復,6月份增資完成,方正證券對於瑞信方正證券的持股比例下降至49%,喪失控制權,公司持有的瑞信方正證券股權作爲權益法核算的長期股權投資(因此賣出之後有望增厚投資收益)。而瑞士則持有瑞信方正證券51%股權,成爲控股股東,瑞信方正證券也更名爲“瑞信證券(中國)有限公司”。

瑞信在2022年9月8日正式啓動對瑞信證券全面收購的計劃,籌劃從方正證券手中把49%的股權也拿到手,最終實現100%控股,但去年流動性危機下瑞信被瑞銀收購,也導致這49%的股權依然留在方正證券手裏。彼時,雙方交易價格是11.4億元。經過評估,49%的股權轉讓將增加方正證券當時不低於2.9億元的年度淨利潤。

2022年,瑞信營收規模大幅下滑,有所虧損。2023年3月,瑞士开始主導瑞銀對瑞信的收購。收購方案中,瑞銀出價30億瑞郎收購全部瑞信股份,約合人民幣223.05億元。2023年6月,相關法律程序全部完成,瑞信不再存續,資產、負債、合同依法轉入瑞銀。記者注意到,瑞銀和瑞信合並完成後,瑞銀將同時控股瑞銀證券和瑞信證券。

根據“一參一控”的規定,一家機構不能同時控股兩張證券業務牌照。由於持股瑞銀證券67%股權,瑞銀根據政策要求,也需要把二者股權進行處理,這也是本次一個背景。記者最新獲悉,瑞銀也將轉讓36.01%瑞信證券股權同樣給北京國資公司,價格在6.505億元,由此,三方也籤署《關於瑞信證券(中國)有限公司85.01%股權之股權出售和購买協議》。

看點二:北京國資公司的財務報表也需論證

聚焦北京國資公司,涉及四個方面的反饋意見,多數是一些說明的補充,以及公司治理方案的建議。

一是《關於加強非金融企業投資金融機構監管的指導意見》規定,非金融企業控股金融機構的,應當“年終分配後淨資產達到全部資產的40%”。北京國資公司2024年3月末與2023年末相比,負債大幅減少。請北京國資公司提交會計師事務所關於變動較大的具體原因的說明。

一是《關於加強非金融企業投資金融機構監管的指導意見》規定,非金融企業控股金融機構的,應當“年終分配後淨資產達到全部資產的40%”。北京國資公司2024年3月末與2023年末相比,負債大幅減少。請北京國資公司提交會計師事務所關於變動較大的具體原因的說明。

二是《證券公司監督管理條例》規定,證券公司持股5%以上股東應當不存在或有負債達到淨資產50%的情形。請北京市國有資產經營有限責任公司結合2023年經審計的財務報表就是否符合上述規定進行論證。

二是《證券公司監督管理條例》規定,證券公司持股5%以上股東應當不存在或有負債達到淨資產50%的情形。請北京市國有資產經營有限責任公司結合2023年經審計的財務報表就是否符合上述規定進行論證。

三是北京國資公司2024年第3次董事會議案顯示“後繼報送的約束性報價函將以上級批復意見爲生效條件”。請補充提交上級批復意見。

三是北京國資公司2024年第3次董事會議案顯示“後繼報送的約束性報價函將以上級批復意見爲生效條件”。請補充提交上級批復意見。

四是《證券公司股權管理規定》第八條規定,證券公司第一大股東、控股股東應當對證券公司可能發生風險導致無法正常經營的情況,制定合理有效的風險處置預案。北京國資公司制定的瑞信證券風險處置預案較爲原則,未明確風險處置職責分工、程序以及具體可行的措施,處置預案提及“北京國資公司將配合公司通過應急資金計劃中所列出的補救方案化解風險”,但未見相關計劃及補救方案,請進一步完善。

四是《證券公司股權管理規定》第八條規定,證券公司第一大股東、控股股東應當對證券公司可能發生風險導致無法正常經營的情況,制定合理有效的風險處置預案。北京國資公司制定的瑞信證券風險處置預案較爲原則,未明確風險處置職責分工、程序以及具體可行的措施,處置預案提及“北京國資公司將配合公司通過應急資金計劃中所列出的補救方案化解風險”,但未見相關計劃及補救方案,請進一步完善。

北京國資公司2023年主要財務狀況和經營成果

對於本次以瑞銀將瑞信證券股權轉讓給北京國資公司,北京國資公司曾表示,公司是北京市爲數不多具有金融主業的市管國有企業,業務涉及銀行、證券、要素市場、消費金融等領域,擁有豐富的金融類企業管理經驗。

整體來看,北京國資公司與瑞銀集團有着近20年的緊密合作關系,本次收購瑞信證券股權是雙方合作的進一步延伸,也是落實國家和北京市對於金融服務實體經濟相關要求的具體舉措。

(財聯社記者 林堅)

標題:北京國資公司距離接手瑞信證券還有多遠?剛獲監管9條反饋意見

地址:https://www.vogueseek.com/post/98573.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。