來源: 編輯:匿名 發表時間:2023-06-06 16:52:15 熱度:13

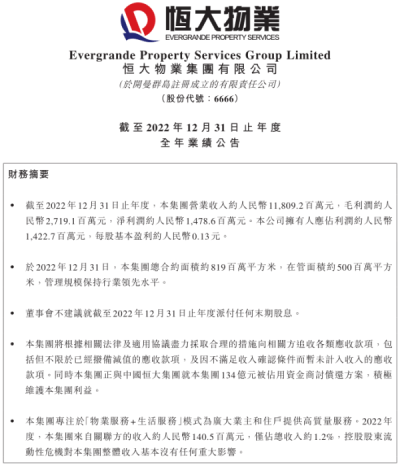

(文/張志峰 編輯/馬媛媛)6月5日深夜,受集團流動性危機拖累,恆大物業推遲了2年的財報姍姍而來,一次性披露2021年、2022上半年和2022年三份財報。

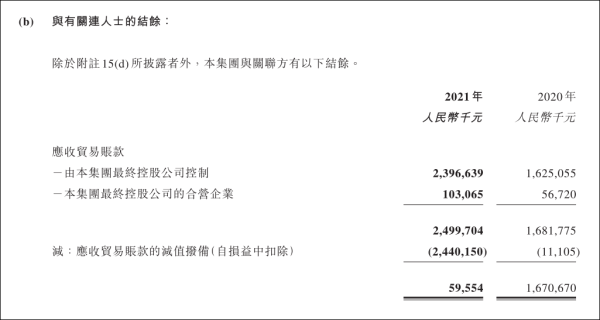

果不其然,2021年由於關聯方中國恆大經營性應收账款24.4億元全額計提減值准備,導致作爲全國頭部物企的恆大物業當年由盈轉虧,股東應佔淨虧損3.16億元。

好在2022年开始,恆大物業主動切斷與中國恆大的關聯交易,順利扭虧,股東應佔淨利潤達14.23億元。

值得注意的是,關於此前企業爲中國恆大擔保導致的134億元巨額損失,恆大物業表示,正與中國恆大商討資金償還方案,預計案件不會對未來經營現金流量產生進一步重大影響。

關聯方應收款全額計提減值

從經營層面來看,恆大物業兩年來營收與規模數據仍表現得可圈可點。

2021年企業新增來自第三方开發商的物業管理面積1.28億平方米,而這一數據在當年初僅0.1億平方米,其他約3.25億平方米在管面積均來自恆大地產關聯公司。

憑此,恆大物業當年營業收入約131.94億元,毛利潤約36.64億元。其中,物業管理服務收入約91億元,同比增長44%,佔總收入的69%。

但可惜的是,從2021年9月开始,由於中國恆大集團流動性困難,恆大物業預計從中國恆大集團獲得的經濟利益具有高度不確定性。

因此,企業將有關恆大集團的經營性應收尚未收回部分,按全額計提減值准備,總金額高達24.4億元。

同時企業商譽受此拖累,當年共計減值5.94億元。

最終導致企業當年有盈轉虧,淨虧損3.89億元,歸屬於上市公司股東的淨虧損爲3.16億元。

索性到了2022年,恆大物業主動切斷與地產集團的大部分業務往來,來自關聯方的收入迅速下降爲1.4億元,僅佔總收入約1.2%。

盡管依舊難逃營收與毛利潤下滑厄運,但也足以讓企業扭虧爲盈。

數據顯示,企業當年營收同比下降10%至118.09億元,毛利潤下滑至27.19億元,淨利潤14.78億元,公司擁有人應佔利潤14.23億元。

截至2022年12月31日,恆大物業總合約面積約8.19億平方米,在管面積約5億平方米,仍穩居行業頭部。

而對於關聯方欠款,恆大物業在兩份年報中均表明態度,將根據相關法律及適用協議盡力採取合理的措施向相關方追收各類應收款項,包括但不限於已經撥備減值的應收款項,及因不滿足收入確認條件而暫未計入收入的應收款項。

同時,正與中國恆大就本集團134億元被佔用資金商討償還方案,積極維護股東利益。

剪不斷,理還亂

在描述與控股股東的關系時,恆大物業表示,自2021年控股股東中國恆大發生流動性危機以來,本集團業務受到了一定影響,尤其是非業主增值服務方面。

於房產交付給業主後,物業公司將按照與業主籤訂的前期物業服務合同提供物業服務,並向業主收取物業服務費用及其他增值服務費用,與項目开發商不存在任何關聯,物業公司完全處於市場化的競爭環境。

盡管恆大物業想要竭力撇清其與地產集團的關系,但仍尚未完全擺脫危機。

表現最爲直觀的便是來自恆大开發項目的物業服務。

恆大物業指出,由於物業服務客戶包括全體業主並涉及小區的各個方面,其作爲一個整體具有整體性及不可分割性,將中國恆大集團從向該等闲置物業提供物業管理服務中撇除並不可行。且該服務不會產生額外的成本,因此,恆大物業繼續向中國恆大集團提供物業管理服務。

此外,兩份年報的獨立核數師也在報告中指出,淨流動負債和淨負債加上綜合財務報表所載的其他事項,表明存在可能影響恆大物業持續經營能力的重大不確定性。

恆大物業正在實施各種措施來改善其流動性。在所有這些措施能成功實施的基礎上,恆大物業董事認爲公司將有足夠的營運資金來償還到期的財務債務,因此,綜合財務報表已按持續經營基准編制。

流動資金與財務資源方面,恆大物業2022年末的銀行存款和現金總額約16.56億元,較2021年增加4.89億元。

其中,受限制銀行存款約8800萬元,主要爲恆大保險經紀有限公司的受限制股本、根據當地政府部門要求提供物業管理服務的保證金及部分子公司訴訟保全資金。

值得一提的是,恆大物業發布2021年報和2022年報,只是其恢復股票交易的條件之一,後續復牌之路仍然面臨阻力。

根據指引,恆大物業復牌接下來最重要的一步便是,對恆大物業134億元的質押擔保被相關銀行強制執行進行獨立調查,公布調查結果並採取適當的補救措施。

標題:扭虧之後,恆大物業正在商討134億資金償還方案

地址:https://www.vogueseek.com/post/974.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。