來源: 編輯:匿名 發表時間:2024-10-25 00:52:37 熱度:3

本周,僅有陝西科隆新材料科技股份有限公司(下稱“科隆新材”)將於10月25日在北交所接受上市委審議。其實,科隆新材在今年9月已經上會過一次了,得到了“暫緩審議”的結果。

究竟是什么原因使得科隆新材歷經三輪問詢,在會上仍有需進一步說明的事項呢?北交所上市委到底提出了哪些問題,公司又是怎樣解釋的?這一次,公司能順利通過審議,敲开A股上市的大門嗎?

“紙上富貴”

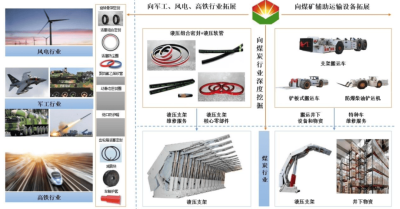

科隆新材主要從事液壓組合密封件和液壓軟管等橡塑新材料產品的研發、生產和銷售以及煤礦輔助運輸設備的整車設計、生產、銷售和維修。

招股書顯示,公司主要產品橡塑新材料產品爲綜採煤機液壓支架的核心零部件,主要產品煤礦輔助運輸設備爲井下液壓支架及物資的主要運輸工具,圍繞綜採煤機液壓支架,從配套、維護和運輸等多個層面爲煤機生產和煤礦客戶提供服務。

圖中黃框爲公司產品,藍框爲應用領域

2021年—2023年及2024年1月至6月(下稱“報告期”),公司實現營業收入分別爲31277.34萬元、32901.71萬元、44165.46萬元和20697.44萬元,整體呈增長趨勢。同期,公司歸屬於母公司股東的淨利潤分別爲6612.16萬元、5197.05萬元、8336.81萬元和2991.17萬元,扣除非經常性損益後歸屬於母公司股東的淨利潤分別爲4317.13萬元、4741.88萬元、7663.25萬元和2851.10萬元,存在明顯波動。

對於淨利潤出現的波動,公司解釋稱2021年由於處置老廠區房屋建築物等資產收益較大,導致非經常性損益金額較大,其余期間的非經常性損益主要爲政府補助。

但值得注意的是,報告期各期末,公司經營活動產生的現金流量淨額分別爲300.66萬元、4544.93萬元、3455.35萬元和-535.00萬元,與當期淨利潤存在不小的差異。

也就是說,雖然公司業績增長,但經營活動產生的現金流量淨額卻遠低於當期淨利潤。在2024年上半年,經營活動產生的現金流量淨額更是直接變成了負數。

IPO日報計算後發現,報告期各期,公司淨現比分別爲0.045、0.87、0.41、-0.18,一直低於1。鑑於公司並非重資產行業,這一數據顯示出公司淨利潤的含金量較低,可能只是“紙面富貴”。

對此,公司的解釋是,由於公司以陝煤集團、鄭煤機、北煤機、平煤機、中國神華、山東能源等大型國有企業客戶爲主,付款周期相對較長,同時部分客戶又以票據形式支付貨款。

但IPO日報發現,原因或許不止於此。

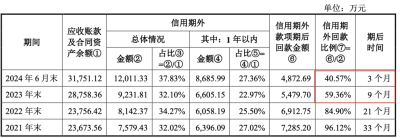

首先,報告期各期末,公司應收账款账面價值分別爲19994.74萬元、20496.02萬元、24277.48萬元和27054.46萬元,佔當期營業收入的比例分別爲63%、62%、54%、130.71%,應收账款余額較大且佔當期營業收入的比例較大。

此外,公司應收账款每期都有約三分之一是超出信用期的。

這不禁讓人疑惑,公司是否存在放寬信用政策刺激銷售的情形?報告期尤其是最後一兩年業績猛漲,是否是“以賒代銷”的成果?

這也是公司上次被暫緩審議的三大關鍵問題之一。

北交所上市委就業績問題,要求科隆新材逐項列示報告期各期信用期外主要款項對應客戶、主要訂單及其具體執行情況、具體逾期時間、壞账計提情況、最新回款情況,充分說明報告期各期信用期外相關應收账款壞账計提是否充分、是否存在給予客戶信用展期以獲取訂單的情形。

盡管公司表示,截至2024年9月末,公司信用期外應收账款回款良好。然而公司回款情況“良好”或許指的是2021年和2022年,如果看2023年期後九個月的時間,信用期外回款比例僅有59.36%;2024年上半年的期後三個月,信用期外回款比例僅有40.57%。

研發能力被詢問

科隆新材業務的特殊性,使得前五大客戶集中度較高。報告期內,公司對前五大客戶(合並口徑)的銷售收入佔比分別爲57.62%、50.54%、53.04%和58.51%。

公司主要客戶爲大型煤礦和煤機企業,目前已與陝煤集團、鄭煤機、北煤機、平煤機、中國神華、山東能源等煤炭或煤機行業頭部公司及其下屬企業建立了長期穩定的合作關系,煤炭行業業務穩固。

科隆新材表示,近年來公司开始向大型煤機企業客戶銷售其他礦用配件,還積極向高鐵和風電行業進行業務拓展,相關收入較少,但已形成一定的技術積累和產品序列,具備向客戶批量供貨的能力。

招股書還介紹稱,公司憑借橡塑新材料產品的技術研發能力,將業務向軍工行業延伸,已與數十家軍工相關企業和科研院所建立合作關系,多項產品性能優異,已在局部細分領域逐步替代了進口產品。

話雖如此,但公司自身在軍工方面的研發能力或許並沒有招股書說得這么好聽。

上次被暫緩審議的發審會,就對公司核心技術與研發投入提出疑問。

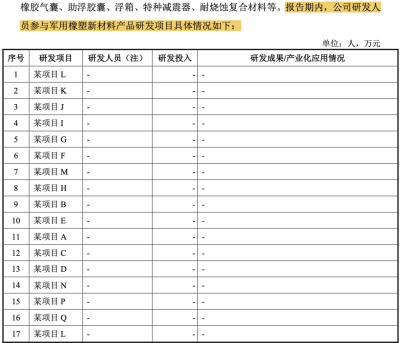

上市委要求公司一要詳細說明報告期各期臨時借調生產人員從事研發輔助活動的情況;二要說明是否存在生產或銷售人員與研發人員混同情形列示報告期各期研發人員具體構成情況、離職及新入職人員具體情況、參與具體研發項目情況,並補充說明報告期各期研發費用中人員薪酬與各期末研發人員數量不匹配的原因及其合理性,並進一步說明研發費用歸集的合理性。

借此機會,記者梳理公司各研發項目人員投入時發現,與其他項目裏“有名有姓”甚至還有獲獎情況的填報不同,軍工類項目裏,人員、投入和成果均爲“無”。在招股書的毛利率披露部分,也沒有軍工項目分列出的條目。

需要說明的是,這裏提到的“研發人員”爲報告期內累計參與的主要人員,未包含臨時借調生產制造人員從事研發輔助活動參與人員。這意味着,公司自身在報告期內可能有臨時借調或輔助的研發人員,但並無主要投入軍工項目研發的技術人員。那么前文提到的公司已發展軍工類項目,研發的主力軍或許是合作的軍工企業及科研院所。

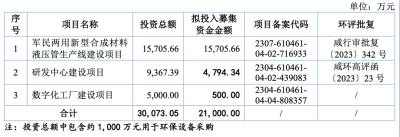

記者注意到,本次IPO的募投項目中,也有一項帶“軍”字的建設項目——軍民兩用新型合成材料液壓管生產线建設項目。這個項目計劃利用現有民用液壓軟管和軍用橡塑新材料軟管兩個主要業務板塊生產线的技術升級改造。

公司稱項目實施後,不僅能夠通過工藝改進和設備升級進一步提升產能,還能夠充分發揮公司在定制化橡塑新材料的研發和生產方面的技術積累、競爭優勢,提升公司在民用和軍用新型合成材料液壓管領域的服務能力和市場競爭力。

但想要實打實地喫下軍工行業蛋糕,提高產品利潤,科隆新材可能還要在研發方面下點功夫。

實控人父子“添亂”

報告期各期末,公司的資產負債率分別爲33.94%、28.84%、26.58%、20.87%,在同行可比公司中處於正常相對偏低的水平。

除了上文提到的公司回款情況不理想、淨現比不足1、需要加大研發投入之外,或許促使公司走上IPO之路的,還有對賭協議的壓力。

相比有些IPO公司“獅子大开口”的融資目標,科隆新材或許是一股“清流”:公司IPO募資額並不高,有三個建設項目,擬募資額僅有2.1億元。

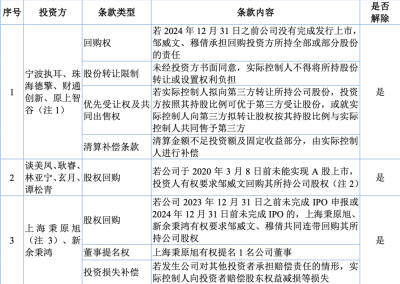

2022年9月科隆新材在全國股轉系統掛牌時,公司實際控制人與多名股東籤署的特殊權利條款其實並未解除。

而且這些條款不存在公司作爲特殊投資條款義務或責任承擔主體的情況,不存在限制公司未來股票發行融資的價格或發行對象等《全國中小企業股份轉讓系統股票掛牌審查業務規則適用指引第1號》規定的應當清理的情形。

不過,隨着公司IPO申報被受理,這些對賭條款也已陸續自動或通過補充協議方式終止,被終止的條款或協議視爲自始無效,該等終止是永久、無條件且不可再恢復的。

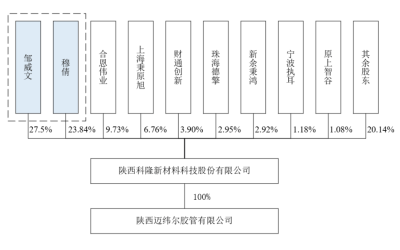

在股權結構方面,截至招股說明書籤署日,鄒威文、穆倩夫婦爲公司的控股股東、實際控制人。鄒威文持有公司17620557股股份,佔公司股本總額的27.50%,鄒威文之妻穆倩持有公司15274314股股份,佔公司股本總額的23.84%。鄒威文、穆倩合計持有公司32894871股股份,佔公司股本總額的51.34%,爲公司控股股東。此外,鄒威文擔任公司董事長、穆倩擔任公司董事。

身爲董事長、實控人,鄒威文卻和兒子鄒鑫一道給財務內控“添堵”。

鄒威文、鄒鑫(總經理)2020年度未按備用金管理制度的規定及時報銷或償還備用金構成資金佔用。

爲保護公司及中小股東利益,基於謹慎性原則,根據前述兩人超額超期佔用公司備用金的金額、時間和中國人民銀行公布的一年期貸款利率,分別向鄒威文、鄒鑫收取資金使用費9815.90元和17658.25元。全國股轉公司於2023年10月20日下發《關於對陝西科隆新材料科技股份有限公司及相關責任主體採取口頭警示的送達通知》(公司一部監管〔2023〕監管649號),對公司、董事長、總經理、財務總監和董事會祕書採取口頭警示的自律監管措施。

來源:國際金融報

標題:被暫緩審議!科隆新材IPO“卷土重來”!那些問題能說清楚了嗎?

地址:https://www.vogueseek.com/post/95611.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : “牛市旗手”尾盤異動!發生了什么?

下一篇 : 重磅發布!深圳要引領發展“大膽資本”