來源: 編輯:匿名 發表時間:2023-07-14 08:52:54 熱度:11

年初,一部電視劇《去有風的地方》點燃了沉寂已久的旅遊市場,也讓雲南再次回到大衆視野中。

緊接着春節、五一、端午等假期的出遊人次越來越多,旅遊業似乎也在逐漸回暖。相比之下,2022年各地旅遊市場異常慘淡。

根據國家文化和旅遊部發布的《2022年度國內旅遊數據情況》顯示,2022年,國內旅遊總人次爲25.30億,比上年同期減少7.16億,同比下降 22.1%。國內旅遊收入(旅遊總消費)2.04萬億元,比上年減少0.87萬億元,同比下降30%。

大環境如此蕭條,各個景區也難免受到影響。爲了吸引遊客,不少景區採取限時免費的方式,昆明世博園就是其中一家。

1999年,世界園藝博覽會在昆明舉辦,園區集全國各省、區、市地方特色和95個國家風格的園林園藝品、庭院建築和科技成就於一園,2016年被評爲5A級景區。

今天要說的,就是世博園景區的母公司——雲南旅遊(002059.SZ),其控股母公司爲雲南世博旅遊控股集團,最終控制方是華僑城。

01

華僑城控股後時代

從2017年起,華僑城高調宣布战略入滇,重組了雲南世博集團、雲南文投集團,後來與雲南省政府籤署战略合作協議,籤約金額高達600億。

看似要把雲南旅遊市場作爲重點發展對象,但實際上在這段期間也在頻繁轉讓雲南項目。

去年8月,雲南旅遊擬將世博旅遊景區投資公司100%股權轉讓給昆明世博新區,並且這家公司也是華僑城實際控制的企業。

但公司董事持反對意見,理由是:雲南旅遊是昆明世博會的產物,主營業務是景區景點的投資、經營和管理等。近幾年由於旅遊業變化和被華僑城收購,公司業務面臨轉型和升級調整,此時出售核心子公司將影響主營業務。

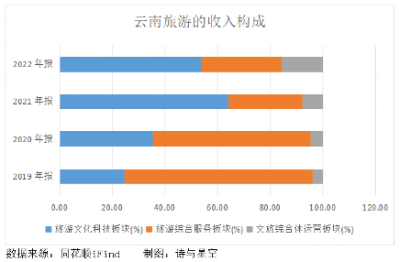

這個理由不無道理,公司的業務主要有三大版塊:旅遊文化科技板塊、旅遊綜合服務板塊以及文旅綜合體運營板塊,其中旅遊文化科技收入佔比爲53.8%,具體包含旅遊園區策劃設計、高科技遊樂設備研發生產和主題公園工程建設等業務。

如果放棄世博園,那相當於把現有成熟的園區拱手讓人,同時還喪失了核心業務,但另一方面不得不說的是,世博園已建成20多年,帶給遊客的新鮮度面臨考驗,產生的收益已非常有限。

02

2022年業績大幅下滑

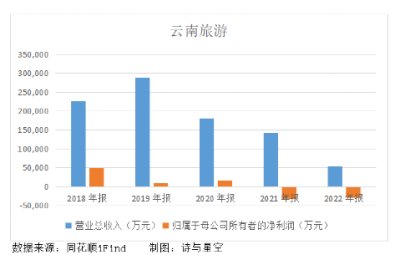

2022年雲南旅遊實現營業收入5.38億,同比減少62.02%;歸屬於母公司股東的淨利潤虧損2.83億,同比增加13.02%。

減少虧損並不意味着業績增長,而是因爲2021年營收下滑,疊加近3億的資產減值損失,導致歸母淨利潤一度虧損3.26億。

2022年資產減值損失減少至1210萬,很大程度上緩解了虧損的壓力。但從主營業務的毛利率來看,公司的盈利能力確實出了問題。

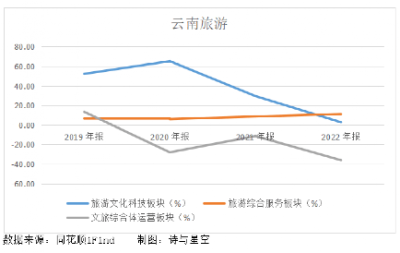

收入佔比超過一半的旅遊文化科技板塊毛利率僅2.67%,文旅綜合體運營板塊的毛利率甚至爲-36.08%,公司純屬賠錢賺吆喝。

財報中披露旅遊文化科技板塊毛利率低的原因是:一方面項目拓展不及預期,新籤合同較少導致策劃設計類業務收入較上年同期下滑明顯;另一方面施工方案調整及公園運營受阻,項目無法按期开展,固定的成本費用支出較大(主要系人工)。

黃石陸公園等存量項目還在建設中,其中水公園已投入使用,陸公園預計2023年底完工,項目尚不成熟,導致旅遊文化科技板塊收入約2.9億,同比減少68.15%。

而毛利率血虧的文旅綜合體運營業務,在激勵的紅海競爭中處於下風,再正常不過了。

近幾年方特、長隆等本土主體公園的興起雖然帶火了部分二、三线城市的旅遊市場,但由於城市人口的限制和大環境的影響,盈利的文旅綜合體寥寥無幾,況且雲南旅遊的項目尚未形成氣候。

公司不僅投資了黃石陸公園,還與華僑城共同投資了肇慶華僑城开發主題公園,期初對开發公司的投資成本爲5.8億,2022年又追加投資2.67億。

持續投入款項以及爲子公司、聯營公司提供拆借款帶來了巨大的資金壓力,借款負擔也越來越重。

03

借款壓力山大,對外擔保存風險

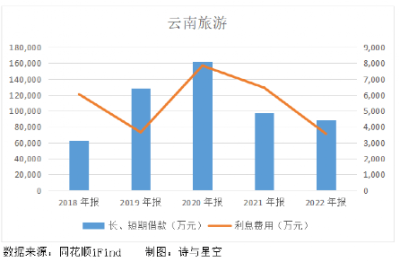

截止2022年末,公司的長、短期借款余額爲8.84億,其中短期借款包括信用借款4.11億和保證借款500萬;長期借款包括抵押借款3.33億,系雲南世界恐龍谷用二期資產作抵押,同時由雲南世博旅遊控股集團提供擔保產生的借款。

雖然相比2020年借款余額和利息費用下降了近一半,但還有部分借款隱藏在一年內到期的長期借款和非流動負債以及其他非流動負債中,合計約1億,導致公司的資產負債率接近60%。

除了自身借款負擔較重以外,公司還爲肇慶華僑城小鎮开發公司及其關聯公司提供擔保約3.09億,擔保總額佔公司淨資產的比例爲16.16%,並且計劃爲肇慶華僑城小鎮實業發展公司繼續提供擔保。

但董事曾就擔保事項提出反對:

第一,肇慶華僑城小鎮實業發展公司截止2022 年6月30日的資產負債率爲75%,風險較高。

第二,肇慶小鎮項目實質爲房地產項目,近期房地產市場環境變化莫測,向其提供融資擔保風險較大。

第三,雲南旅遊對該參股企業的持股比例較低,對其運營缺乏控制力,且公司主業非房地產行業,對非主業、非控制企業提供擔保風險較大。

其中約2億的擔保截止日是2025年1月,擔保的風險對於雲南旅遊來說就像一個隱藏的雷,一旦小鎮項目开發受阻,資金鏈將遭受嚴重考驗。

04

總結

2023年一季度雲南旅遊實現營收1.04億,同比減少47.11%;歸屬於上市公司股東的淨利潤虧損2073萬,同比減少124.22%,虧損形勢不容樂觀。

雪上加霜的是,因爲江南園林系列股權糾紛訴訟,公司在交通銀行开立的11個銀行账戶被法院凍結,凍結账戶資金合計248.16萬元,並且子公司雲南旅遊汽車公司及深圳華僑城文化旅遊科技集團的股權也被凍結。

這場糾紛何時結束仍無定論,但公司的綜合毛利率從2022年一季度26.95%進一步降至目前19.24%,淨利率從-10.58%降至-21.03%,說明盈利能力嚴重下滑。

公司的內憂外患同時爆發,受的可不止“億點點”傷。

標題:華僑城控股後時代,雲南旅遊內憂外患

地址:https://www.vogueseek.com/post/9559.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 假如:這4種“最難喫”小喫消失一種,你會選哪一種消失?

下一篇 : 馬上評|暑假景點一票難求問題不能“無解”