來源: 編輯:匿名 發表時間:2024-09-20 08:51:34 熱度:21

9月15日,上海消費品以舊換新全面啓動。政策補貼基礎上,紅星美凱龍商場聯合工廠、經銷商推出“金秋煥新10%補貼優惠”。雙重優惠疊加,消費者每單補貼最高可享30%,單筆補貼上限4000元。

對於經營困頓中的紅星美凱龍來說,這場活動無異於“秋季搶收”,意義重大,畢竟上海是公司的战略要地,上半年營收佔比將近30%。

自建發入主以來,紅星美凱龍的經營一直未見起色,面對不斷惡化的財務指標,建發急於向市場傳遞信心。數日前的千商生態創新大會上,建發集團總經理、紅星美凱龍董事長鄭永達表態,建發將從資金助力、業務協同、“3+星生態”、大家居出海四個維度爲紅星美凱龍提供助力。

只是,地產下行周期中,建發的底盤也开始遭受衝擊,想要托舉紅星美凱龍恐怕沒有那么容易。

半年虧近13億

今年上半年,房地產市場持續底部徘徊,衝擊家居建材行業,本就發展乏力的紅星美凱龍處境愈發不妙。

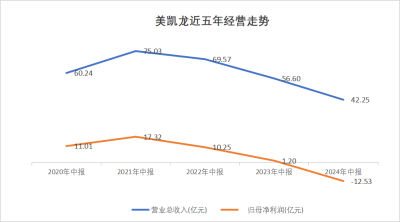

通過財報可以明顯看到其頹勢。上半年,紅星美凱龍實現營收42.25億元,較去年同期下滑25.35%,歸母淨利潤由盈轉虧,對應-12.53億元,該指標在上年同期爲1.2億元(調整後)。

這是紅星美凱龍自上市以來,成色最差的一份半年度“成績單”,出道即巔峰這句話用在它身上再適合不過。

2018年初,紅星美凱龍在上交所敲鐘上市,成爲了家居行業首個“A+H”股。上市不到半個月,其股價最高便觸及21.34元/股,市值達到歷史最高的825億元,千億市值就在眼前。

業績端的表現同樣喜人。根據東方財富Choice數據,那年,紅星美凱龍中期歸母淨利潤同比增長48.57%至30.39億元,創下上市以來的最高水平。

次年該指標开始下行,跌破30億元,對應27.06億元,到2020年中期更是直接腰斬至11.01億元。在10億至20億元區間徘徊兩年後,原實控人車建新的債務壓力暴露在鎂光燈下,疊加房地產市場下行影響,紅星美凱龍業績急劇惡化,2023年中期的歸母淨利潤急劇縮水至1.51億元,該年全年虧損22.16億元。

制圖:吳典

這一情況持續到今年。

上半年,家居建材行業消費低迷導致商場出租率同比階段性下滑,紅星美凱龍調整战略方向及商場品類布局,引入設計師、家裝公司、新能源汽車等入駐商場,並在初期讓利,增加穩商留商優惠,造成公司租金收入及管理費收入出現階段性下滑,半年度投資性物業估值相應下調逾8億元。

報告期內,公司業務全线滑坡,來自家居商業服務業、建造施工及設計服務業、家裝相關服務及商品銷售業的營收分別同比下滑16.2%、68.5%、72.3%,其他行業所貢獻營收亦較上年減少41.5%。

商場的數量也在減少。

截至6月末,紅星美凱龍共經營85家自營商場,去年同期爲91家;267家不同管理深度的委管商場,同比減少14家;通過战略合作經營7家家居商場,此外還以特許經營方式授權49家特許經營家居建材項目,共包括439家家居建材店/產業街,同比減少了26家。

相關收入亦同步下滑。報告期內,紅星美凱龍自營商場的租賃及相關收入同比下滑14%至29.03億元,相當於每家直營商場貢獻收入約3415.5萬元;委托經營管理收入爲8.27億元,較上年同期減少23.2%,折合每家委管商場帶來收入約310萬元。

資金困境未解

受各業務板塊不景氣影響,上半年,紅星美凱龍經營活動現金流入同比減少38%至40億元,但對應的現金流出不減反增,導致整體經營現金流淨額爲淨流出狀態,對應-8.21億元,同比下滑139.71%。

這也意味着,紅星美凱龍的自身造血能力已經受損,即便建發已經在努力盤活其業務基本盤。

爲應對市場變革,建發調整了紅星美凱龍的經營策略,於今年發布“3+星生態”战略,即堅守家居、家裝、家電等主賽道的同時,積極拓展汽車、餐飲等新業態。

按紅星美凱龍家居集團執行總裁兼大營運中心總經理朱家桂所言,未來三年,希望高端電器在紅星美凱龍賣場裏的經營面積佔比達到15%,家裝佔比15%,家居建材經營面積降到60%以內,剩余10%用於新商業模式創新,由此組成全新的紅星美凱龍。

建發則將從資金助力、業務協同、“3+星生態”、大家居出海四個維度着手,助力紅星美凱龍全面發展。

例如,資金層面上將通過降低融資成本和發行公募REIT,優化資產負債結構,盤活存量資產;同時建發旗下各業務深度融合,尤其加強在供應鏈、房地產、營銷渠道、城市服務、資金等多個領域的合作落地,協同紅星美凱龍幫助中國建材家居品牌出海。

上述舉措中,最緊急的當屬資金,公司近年來頗受詬病的流動性問題仍未得到緩解。

截至今年6月末,紅星美凱龍的账面貨幣資金爲29.3億元,短期借款約31.2億元,一年內到期的非流動負債將近73.4億元,二者合共104.5億元,流動負債總規模278.3億元,資金缺口明顯。

同時,紅星美凱龍二股東紅星控股已申請破產重整,盡管紅星美凱龍強調,重整對象僅爲紅星控股其自身法人主體,不包含相關子公司及參股公司,因此重整申請被受理不會導致公司控股股東與實際控制人的變更,不會對公司日常經營及財務狀況產生重大影響。

但這並未打消外界對上述破產事件可能產生的彌漫性風險的憂慮,畢竟截至6月末,紅星控股對紅星美凱龍的持股比例達到21.53%,其中99.7%皆處於質押狀態,已到估算平倉线。

關於這一點,同策研究院研究總監宋紅衛告訴記者,倘若二者沒有關聯業務及資金佔用的話,影響不大,“(但)明面上肯定不容易看出”。

牽連建發

且伴隨着收購落地,紅星美凱龍的債務問題也开始向建發傳導,加劇了後者的資金壓力。

前幾年,建發一直被外界稱作拿地“黑馬”,各城熱門地塊爭奪战中,總能看到它的身影。2023年,在开發商普遍錢緊的背景下,建發依舊豪氣,其聯手控股子公司聯發以62.86億元的價格收購了紅星美凱龍29.95%股權。

不論交易方還是交易對價,這筆买賣當時看點十足,討論度頗高,外界的爭論核心多是“到底劃不劃算”。並表後,關於這筆交易的一些衍生效應逐步顯露出來。

當年8月末,建發將紅星美凱龍納入公司合並報表範圍;9月至12月,後者爲建發貢獻的歸母淨利潤規模爲-5.63億元。

那一年建發的年度財報中,以紅星美凱龍爲主的家居商場運營業務分部總負債達到685.32億元;且由於將紅星美凱龍投資性房產納入報表,建發的投資性房地產指標較上年暴增630.35%至1133.6億元。

宋紅衛指出,當前企業投資性房產暴增主要是通過收並購的方式實現,至於是好是壞取決於兩點,一是站在誰的角度,二是交易價格,只是從當前市場趨勢來看,資產價格的調整仍然在延續,存在繼續貶值的風險。

另外,截至2023年末,包括短期借款、應付票據、其他應付款等在內,建發一年內到期的金融負債規模達到2056.07億元,當期貨幣資金約983.5億元。

具體來看,該公司當期短期借款規模96.13億元,同比增長約6%;應付票據及應付账款從上年同期的660.84億元暴增至930.58億元;一年內到期的非流動負債爲233.69億元,上年同期則爲191.8億元。

建發或許早就考慮到了資金情況。2023年6月,建發計劃向原股東配股融資,擬每10股配售股份不超3.5股,募資上限爲85億元,所得資金全部用於公司供應鏈運營業務補充流動資金及償還銀行借款。

兩個月後,建發下調募資規模至77.88億元;到2024年4月,金額再度被大幅縮減至49.8億元。截至目前,該融資計劃仍未落地,而建發的經營情況已經开始下滑。

今年上半年,建發營收同比下跌16.8%至3190.15億元,歸母淨利潤較上年同期減少37.67%,對應11.99億元,經營現金流淨額由盈轉虧,爲-221.12億元。

按各業務分部來看,報告期內的房地產業務實現全口徑銷售金額742.68億元,同比下滑40.31%,帶來歸母淨利潤1.55億元,較上年同期減少0.95億元;供應鏈運營業務中,部分大宗商品集採分銷業務和汽車銷售業務利潤較上年同期下降,所帶來的歸母淨利潤同比減少2.52億元,爲14.21億元。

雖然上述業務出現不同程度下滑,但都實現了正向盈利,只有家居商場運營業務依舊虧損,錄得歸母淨利潤-3.77億元。以此來看,截至目前,紅星美凱龍對建發的協同效應還未顯現。

去年收購時,紅星美凱龍的交易單價爲4.82元/股,若以截至2024年9月19日2.2元的收盤價計算,這筆交易,建發已經浮虧超34億元。

爲扶持紅星美凱龍,建發後續仍需投入大量資源,而這些付出恐怕很難以金錢來衡量。至此,關於這筆交易到底劃不劃算市場已然有個答案。

記者:吳典

編輯:孫婉秋

責任編輯:畢丹丹

—— / 好文推薦 / ——

歐央行降息,市場爆發!

趙一鳴零食亮起安全紅燈

出發!目的地:中國

哈裏斯與特朗普首場電視辯論

雙“王炸”!華爲三折疊 VS 蘋果AI

極米科技利潤消失之謎

歐央行降息,市場爆發!

趙一鳴零食亮起安全紅燈

出發!目的地:中國

哈裏斯與特朗普首場電視辯論

雙“王炸”!華爲三折疊 VS 蘋果AI

極米科技利潤消失之謎

點亮“在看”,你最好看!(*╯3╰)

標題:半年虧掉13億,紅星美凱龍拖累新“金主”

地址:https://www.vogueseek.com/post/88828.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。