來源: 編輯:匿名 發表時間:2024-10-17 08:50:50 熱度:10

水資源費即將退出歷史舞台,取而代之的是水資源稅。

10月15日,財政部 稅務總局 水利部發布《水資源稅改革試點實施辦法》(下稱《辦法》),宣告12月1日起水資源費改稅試點全面實施,而此前該試點僅在10個省份推行。這項旨在保護水資源,促進水資源節約集約安全利用的改革也邁出最關鍵一步,而老百姓和企業最關心的是:水資源費改稅後,水價會上漲嗎?

中央財經大學財政稅務學院教授白彥鋒告訴第一財經,本次水資源稅全面試點,遵循“平穩轉換”原則,老百姓用水習慣沒有大的變化的前提下,用水負擔有望保持總體穩定。當然,本次改革的重要出發點是發揮好稅收槓杆對水資源高效利用的調節和引導作用,對於節水先行、不斷提高用水效率的企業將構成利好,反之將加重其綜合負擔。

水資源稅8年推至全國

中國此前對水資源採取收費,但2016年7月开始,河北、北京、天津、山西、內蒙古、山東、河南、四川、陝西、寧夏等10個省份啓動了水資源費改稅。如今隨着《辦法》出台,12月起31個省份將全部用水資源稅替代此前收費。

(圖表來自《辦法》)

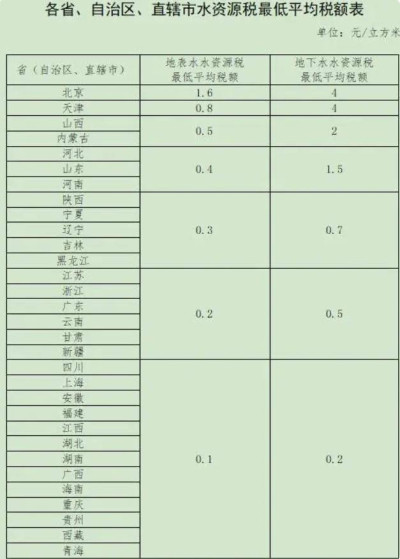

根據《辦法》,除少數情形外,在中國直接取用地表水或者地下水的單位和個人,爲水資源稅納稅人,應當按規定繳納水資源稅。一般情況水資源稅按照取水量乘以適用稅額來定,而具體適用稅額由各省確定,但國家給了各省一個最低平均稅額,比如四川、上海等13個省份地表水最低稅額不得低於0.1元/立方米,而北京這一標准爲1.6元/立方米。

爲何要在全國推廣水資源費改稅?這與中國水資源匱乏,而水資源費不能很好發揮促進水資源節約作用,而水資源稅可以扭轉這一情況。

目前中國人均水資源量遠低於世界平均水平,而且分布不均,16個省份面臨着水資源危機,多達300個城市存在不同程度地缺水。

集美大學地方財政績效研究中心首席專家楊得前告訴第一財經,水資源費管理體制較爲混亂。例如,多部門管水、費用徵收標准差異較大、收費未實現專款專用等。水資源費未能實現全額徵收。由於缺乏有力的徵管,大部分省份徵收率都在70%以下。另外,水資源費法律層級較低,執行中缺乏權威性和強制性。總的來看,水資源費制度執行效果較差,需要進行水資源費改稅。

而上述先行試點的10個水資源費改稅省份成效明顯。財政部稅政司等相關負責人表示,

10個省份改革試點在抑制地下水超採、轉變用水方式、促進節水改造、規範取用水行爲等方面取得了明顯成效。

比如首個水資源費改稅試點省份河北,是中國唯一沒有大江大河過境的省份,水資源十分緊張,且地下水超採嚴重。通過費改稅之後,稅收調節水資源槓杆作用明顯,河北省萬元GDP用水量8年間降幅達40%;地下水开採量8年間降幅達44%。全省關停封存自備井29.4萬眼,取用水結構得到持續優化

上述負責人稱,全面實施水資源費改稅試點,充分發揮稅收槓杆作用,有利於增強企業等社會主體節水意識和動力,鼓勵企業通過節水改造和技術創新提高用水效率,促進水資源節約集約循環利用和生態環境保護,推動形成綠色發展方式和生活方式。同時,水資源費改稅試點與地下水超採治理、取水許可管理等其他改革措施相互配合、協同推進,有利於落實水資源剛性約束制度,全面提升水資源節約集約安全利用水平。

居民、企業稅負如何變化?

水資源費改稅即將推廣至全國,這對於已經試點上述10個省份影響相對較小,而對其他21個尚未推行試點的省份居民和企業來說,十分關注的是稅負變化。

而影響稅負變化的一個關鍵因素,仍有待後續尚未試點省份確定的最終適用稅額標准而定。不過此次改革的一大原則,是實現平穩轉換,但同時強化分類調控,對水資源嚴重短缺和超載地區取用水、取用地下水等從高確定稅額,通過設置差別稅額,更好發揮稅收調節作用,抑制地下水超採和不合理用水需求。

白彥鋒表示從前期試點改革來看,水資源費改稅改革,多會採用“稅負平移”的原則。對於一般企業和居民來說,實際負擔不會有大的變化,老百姓用水價格也將保持穩定。但是,爲了提高水資源的集約化利用,節水型企業會得到鼓勵,而水資源消耗較大、粗放式發展的企業會進一步得到抑制,這是改革的初衷和導向所在。

比如,此前开展水資源費改稅試點的河北、內蒙古等省份,改革後當地居民正常生活用水、農業正常用水、一般工商業用水負擔保持不變,與改革前持平。但河北對高爾夫球場、洗車、洗浴等高耗水的特種行業地下水稅額標准比改革前增幅超15倍。內蒙古對於嚴重超採地區、超採地區取用地下水的稅額標准,分別按照非超採地區稅額標准的3倍和2倍執行;對超計劃或超定額用水水資源稅加徵1~3倍等。

上述負責人表示,水資源稅根據水資源狀況、取用水類型和經濟發展等情況實行差別稅額。國家統一明確各省、自治區、直轄市水資源稅最低平均稅額標准,具體適用稅額由各省、自治區、直轄市確定。同時,要求對取用地下水、水資源嚴重短缺和超載地區取用水從高確定稅額。

值得注意的是,此次《辦法》明確了水資源稅和供水價格的關系,城鎮公共供水企業爲水資源稅的納稅人,水資源稅與自來水價格實行價稅分離,通過稅收引導相關企業採取措施控制和降低水的漏損。

在這一稅收槓杆倒逼,以及相關水資源稅優惠政策引導下,部分企業通過技術改造等,實現水資源稅負大幅下降。

比如,河北鋼鐵集團沙河中關鐵礦有限公司耗資7100余萬元於2017年引進納濾膜水淨化處理系統,自主开展技術攻關,成爲國內首家掌握並應用回灌技術的冶金礦山企業,實現了採礦疏幹水零排放。近3年來,該公司水資源稅同比減少70%。

這次水資源費改稅在制度設計上也較之前有所完善。比如,將水資源稅的納稅地點由生產經營所在地調整爲取水口所在地等。擴大了地方稅收管理權限,如新增了地方可以減徵和免徵的稅收優惠政策;簡化水資源稅的稅額標准,授權地方在確定具體稅額時有更多調整空間等。

爲了確保水資源費改稅全國推开,財政部等三部門將加強政策解讀,確保納稅人懂政策、會申報、知操作。同時建立稅務與水利部門工作配合機制,交接納稅人檔案資料,开發和測試徵稅信息系統,實現涉稅信息自動預填、自動計算,進一步提升納稅人辦稅便利度。

另外,三部門還將加強工作指導,跟蹤分析改革試點運行情況,及時總結評估試點效果,指導各地落實工作任務和責任,加強部門協同配合,確保試點工作平穩推進。

來源:第一財經

標題:水資源稅全國推廣 水價會漲嗎?

地址:https://www.vogueseek.com/post/94049.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 下跌目標已到,接下來大盤怎么走?