來源: 編輯:匿名 發表時間:2024-11-07 08:51:32 熱度:1

美國共和黨總統候選人特朗普6日宣布在2024年總統選舉中獲勝。美國媒體測算,特朗普已獲得至少270張選舉人票。

市場方面反應迅速,美股三大股指期貨持續拉升,美元指數上漲,離岸人民幣兌美元下破7.19關口。

機構認爲,特朗普獲勝將令人民幣承壓。股市方面,專家認爲未來A股和港股的長期上漲趨勢依舊“以我爲主”,不必過度高估美國大選對A股的擾動。

利好美股多個行業 特斯拉盤前漲逾14%

特朗普宣布獲勝後,美國股指期貨漲幅擴大,標普500指數期貨漲幅一度擴大至2%。截至發稿,納指期貨漲幅接近1.7%,道指期貨漲幅達到1.9%,標普500指數期貨漲幅接近1.8%。

個股方面,美股盤前,特斯拉漲逾14%,特朗普媒體科技集團盤前暴漲58%,Phunware漲逾55%,Rumble大漲20%。加密貨幣概念股也集體走強,CleanSpark漲超5%,微策投資漲超4%,Coinbase漲超3%。摩根大通上漲6%,美國銀行上漲5.5%,諾和諾德上漲5.4%。

銀河證券近日發布的研報指出,若特朗普當選,從權益資產的角度來看,他的政策顯著利好美股市場的多個行業,特別是傳統能源、制造業、金融、基礎設施建設、加密貨幣及國防工業。金融行業中的銀行業務因特朗普放松監管政策而獲得顯著上漲。同時,制造業的回流使得傳統汽車制造商的表現也相對優異,反映出投資者對美國本土生產和經濟復蘇的信心。整體來看,這些行業在特朗普政策的支持下,展現出良好的市場表現和增長潛力。

高盛首席交易員John Flood認爲,在特朗普和共和黨全面獲勝情況下,金融股大幅跑贏大盤,周期性股票跑贏全球出口股,消費股在關稅和通脹下表現不佳,標普500指數走高。在特朗普的領導下,納斯達克指數將會表現不錯,但不會領先,利率變動的速度可能會導致漲幅低於預期。

摩根士丹利的首席美國股票策略師Mike Wilson表示,在共和黨橫掃國會的情況下,如果選舉結果公布後的幾天內美國國債收益率保持在一定水平內(如10年期國債收益率波動不超過20個基點),並且收益率上升是由名義增長預期改善所驅動的,那么周期性股票(金融、工業和對大宗商品敏感的行業)可能會表現優異,並推動指數上漲。

大宗商品普跌 市場擔心打擊全球貿易

英國國家經濟和社會研究所11月6日表示,一旦特朗普贏得大選,美國對其他國家進口的商品徵收更高的關稅將減緩全球經濟增長,引發通脹並推高利率。該智庫在一份關於英國和全球經濟前景的季度報告中說,特朗普加徵關稅將在五年後使全球GDP萎縮2%,貿易量下降6%。

從今日全球市場波動來看,特朗普上台的效應已經形成全球化的反應。

萬得數據顯示,國際油價延續早上下跌趨勢,中午繼續走低,美油12月合約、布油25年1月合約均大幅下跌2%;紐約黃金、國際銅價、大豆和棕櫚油期貨都不同程度下跌。

東亞期貨首席經濟學家景川認爲,如特朗普上台,國際大宗商品走勢將出現分化,比如有色金屬會獲得支撐,而原油承受壓力。

11月6日,信達期貨分析稱,如特朗普上台,從政策內容角度來看原油偏空,包括第一,美元上行,第二,結束巴以战爭,地緣政治擾動下供應問題減少,第三,支持傳統能源,增加原油遠期供應。

在核心的美債利率上,銀河證券11月5日報告擔心,如果特朗普當選,擴大財政赤字和加關稅等政策均指向高通脹,帶來長期潛在風險的提高,導致美債收益率很難有下降動力,甚至有大幅衝高的風險。

總體上,景川認爲,按照特朗普計劃是對外普遍加稅,這將打擊現有的全球經濟體系運作,如果執行下去影響將比較大,尤其對中國出口有直接影響。

日跌超900點 人民幣短期將承壓

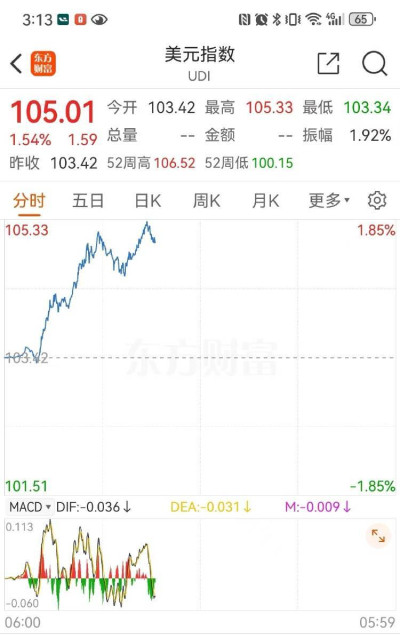

市場的先期反應已經开始,首當其衝是美元指數直线拉升,輕松收復104、105關口,截至發稿報105.01。

對離岸人民幣匯率的影響幾乎同步,Wind數據顯示,截至發稿,離岸人民幣匯率報7.1870,當日最低爲7.0908,振幅罕見超過950個基點。

“從特朗普過往政策的影響來看,對人民幣匯率仍然是偏空的”,民生銀行首席經濟學家溫彬表示,短期來看,在降息交易和季節性結匯需求二者疊加共振下,至少今年末明年初人民幣貶值壓力將明顯減輕。後續在特朗普上台後,很可能再度造成人民幣的大幅波動。

瑞銀認爲,外匯方面,特朗普獲勝將令人民幣承壓。“無論誰勝選,從基本面來看,美元的高估值、相對於其他貨幣的息差優勢收窄,以及美國巨大的財政和經常账戶雙赤字,都會對美元帶來壓力”,瑞銀還表示,預計特朗普當選的情形下美元會更強一些,因爲或有更多的刺激政策、利率可能回升以及潛在關稅等,都將爲美元帶來支撐。不過,無論誰當選預期美元將從目前水平下行。

“在‘特朗普交易’下,預計美元/人民幣短期會測試7.2,但是政策刺激預期較強,市場預期幅度可能會超出之前的預期,這也緩衝了匯率的跌幅。”外匯專家、浙商中拓集團金融市場業務部總經理劉楊表示,需要觀察下半周人民幣對美元會否重新回到7.15以下。

A股長期上漲趨勢依舊“以我爲主”

股市方面,機構認爲若短线下行風險已充分計入,可考慮加倉中國股票。結合特朗普首次執政時期股市表現,專家認爲未來A股和港股的長期上漲趨勢依舊“以我爲主”。還有專家表示,不必過度高估美國大選對A股的擾動。

瑞銀表示,美國大選結果可能加劇中國股票的短期波動,然而,短线震蕩也酝釀了長期機遇。“中國股票估值已在相對較低的水平,在特朗普獲勝的情況下,中國政府可能積極加大政策刺激力度。由於中美貿易額在特朗普第一任期間大幅下降,MSCI中國指數成份股中的美國營收敞口僅不到5%。預期特朗普將可能會尋求與中國政府進行談判,最終將關稅範圍限制在特定的領域”,瑞銀表示。

因此瑞銀預計,一旦中國股票對特朗普勝選消息的跌幅達雙位數,短线下行風險已充分計入,可考慮加倉中國股票。

“回顧特朗普第一次執政時期的A股和港股表現,滬深300和恆生指數在特朗普執政的4年內的累計漲幅分別達到43%和11%”,民生銀行首席經濟學家溫彬表示,原因一是特朗普上台前A股與港股估值相對較低;二是企業盈利改善和經濟基本面穩健依舊形成“以我爲主”的趨勢性行情,特別是滬深300指數依托核心優質企業的長期盈利形成價值投資趨勢。

溫彬認爲,未來A股和港股的長期上漲趨勢依舊“以我爲主”。綜合來看,盡管特朗普上台對A股和港股整體會形成不利影響(包括加徵關稅,通脹預期上升導致美聯儲寬松程度下降等),但中國資本市場的趨勢驅動因素仍將取決於自身的經濟增長與企業發展。

他還表示,目前滬深300和恆指估值依舊偏低,類似於2016年末特朗普上台的情形。隨着政策呵護下資本市場關注度提升,中國經濟有望形成“股市上漲—>財富效應—>刺激消費—>企業盈利修復—>股市上漲”良性循環。

財信金控首席經濟學家伍超明認爲,不必過度高估美國大選對A股的擾動。“從基本面看,國內經濟增長拐點初現,經濟回升向好態勢的確定性高;從資金面看,A股市場交易活躍、流動性充裕;從情緒面看,2024年國內股票市場已部分消化了美國大選的影響,尤其是‘特朗普交易’已步入中後段,對A股擾動或已有限”。

國內或出台更大規模刺激政策

根據高盛此前的研報,特朗普連任後預計會迅速採取行動,大幅提高從中國進口商品的關稅,甚至可能對所有中國進口商品徵收高達60%的關稅。這將導致整體關稅水平上升約2個百分點,漲幅遠超2018-2019年貿易战期間的水平。

招商證券指出,全面加徵關稅可能加劇中美貿易摩擦,出口鏈行業將面臨較大壓力。尤其是那些依賴美國出口收入較大的行業,如汽車、家用電器、紡織服飾、電子、機械設備等勞動密集型或耐用消費品行業,受關稅風險的影響相對更高。相比之下,公用事業、電力、電信等自主可控領域的防御性和獨立性較高,可能受到的衝擊較小。

另外,有分析認爲,特朗普可能會繼續推行對華科技制裁政策,特別是在半導體等高科技領域,這將使得中美之間的科技战摩擦進一步升級,同時也可能迫使中國加快自主創新的步伐。

東北證券指出,從中長期來看,政策導向的新質生產力方向(如新一代信息技術、高端裝備制造、新材料、生物、新能源汽車、新能源、節能環保等)有望成爲市場的主线,特別是半導體、人工智能等相關方向可能受到美國投資和技術出口限制的影響,進而推動國產替代情緒升溫。

“在這種情況下,中國在拉動內需方面需要更加發力來彌補外需的不足。”前海开源首席經濟學家、基金經理楊德龍預測,本周五,人大常委會閉幕時可能會公布大規模的國債發行計劃,通過拉動投資、帶動消費來提振經濟復蘇的力度。

“通過大規模發行國債來進行化債,讓地方政府可以騰出更多的資金和精力發展經濟、改善民生、創造更多的就業。”楊德龍說。楊德龍表示,只要中國經濟基礎好,實現高質量發展,就不必擔心害怕美國在貿易、金融、科技等領域的打壓,走出自力更生的道路,實現跨越式、高質量發展,這是中國的必由之路。“拉動內需、做好自己的事情、發展好經濟、創造更多的就業、穩定樓市、提振股市,這是根本之道。”楊德龍說。

高盛宏觀經濟團隊預計,人大常委會的內容預計在8日下午會有公告,目前對財政政策細節預期包括:將推出6萬億至10萬億元的多年度財政方案,用於債務置換和房地產去庫存;1萬億元的特別國債,用於向大型銀行注資;2025年國債和地方政府債券的發行會提前至今年進行,因爲今年額度的大部分已在10月完成發行。如果美國大選後加徵關稅的可能性上升,財政擴張可能會超出預期。

標題:特朗普“勝選”!人民幣短期承壓,A股長期上漲趨勢仍“以我爲主”

地址:https://www.vogueseek.com/post/98221.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。