來源: 編輯:匿名 發表時間:2024-09-24 00:50:47 熱度:10

財聯社9月23日訊(記者 高豔雲)在美聯儲9月18日宣布降息50個基點後,券商“翻多”之聲不絕於耳,一張“中信建投策略首席陳果聊天截圖”更是廣泛流傳。

相關觀點在後續陳果研報中也得以印證。陳果認爲,A股已觸底,“A股這個位置也不能再看空,就是等利好”;港股熊市已結束,轉爲多頭;地產方面,對實體拖累逐步減弱就好,“要等哪天京滬房價穩住了,中國股市至少都在牛市下半場了”。

近期“翻多”券商多了起來:

中信證券首席策略分析師秦培景:A股磨底有望提速,港股有望月度級別修復;

銀河證券策略首席分析師楊超:從長期來看,已經具有相當高的配置價值;

中金公司策略首席李求索:此次美聯儲降息开啓,一定程度上或利好中國資產表現,關注可能影響A股的三類資產表現;

華泰證券研究所策略首席研究員王以:A股底部形態初現,持續的反彈或仍需耐心;

國泰君安證券策略首席分析師方奕:全球進入寬松周期,中國交易機會在高“能見度”的優質資產。

中信建投陳果:A股已觸底、港股熊市已結束

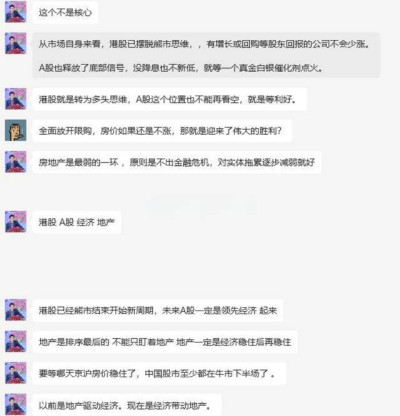

在該截圖中,陳果的核心意思,包括以下幾個方面:

一是,從市場自身看,港股已擺脫熊市思維,轉爲多頭,有增長或回購等股東回報的公司不會少漲;

二是,A股釋放底部信號,即便沒降息也不(會再有)新低,就等待一個真金白銀催化劑點火;A股不再看空,就是等利好。

三是,地產是最薄弱的一環,原則是不出現危機,對實體拖累逐步減弱就好;不能只盯着地產,地產一定是經濟穩住後再穩住;等哪天京滬房價穩住了,股市至少都在牛市下半場了。

從陳果隨後發布的研報來看,基本確認了上述觀點的真實性,只不過不如他聊天時觀點明確。

陳果在研報中明確指出,9月聯儲降息50bp落地,幅度略超市場預期,美國經濟硬着陸風險下降,中國政策空間進一步改善。港股市場受益聯儲降息更爲直接,加之估值吸引力,近期相對強勢,A股市場目前情緒底、估值底條件基本達到,若政策底進一步確認,則市場將形成共振反攻信號。當前不宜再看空,應時刻准備着,另外需要注意A股歷史規律,四季度的市場風格較前三季度而言具備較明顯的差異化特徵,後續重點關注潛在高彈性品種。行業關注:互聯網、軍工、家電、汽車、儲能等。

中信證券秦培景:A股磨底有望提速,港股有望月度級別修復

中信證券首席策略分析師秦培景等在研報中稱,“風險管理式”降息落地後的美元已進入降息周期,首次降幅50bps略超預期,改善人民幣匯率預期的同時,也提升了國內貨幣政策彈性,預計增量政策將加碼,定價效率改善的A股當前的磨底進程有望提速,而價格已充分反映悲觀預期的港股,其反彈有望延續成爲月度級別修復行情。

首先,以50bps降幅开啓降息周期,是美聯儲兼顧預期管理與風險應對的結果,以失業率爲核心的“相機抉擇”下,預計美聯儲年內還有兩次25bps降息。

其次,美元降息明顯改善人民幣匯率預期,提升國內貨幣政策彈性,國內政策預期波動加大,存量政策的效果和增量政策的加碼仍需觀察。最後,美元進入降息周期後對全球風險資產估值有益,已充分反映悲觀預期的港股當前性價比依舊顯著,其近期反彈有望延續成爲月度級別的修復行情;人民幣匯率預期顯著好轉,預計增量政策將加碼,定價效率改善的A股磨底進程也有望提速,但仍需耐心等待市場拐點信號,當前仍以紅利與出海兩條主线爲底倉。

銀河證券楊超:A股已具有相當高的配置價值

銀河證券策略首席分析師楊超認爲,當前A股市場的核心資產估值已經處於歷史較低水平,從長期來看,已經具有相當高的配置價值。展望未來,A股配置方面:

一是繼續看好避險屬性較強的紅利板塊,在宏觀經濟數據趨勢好轉前以及美國大選結果出爐前,投資者風險偏好預計總體維持低位,從而繼續投資高股息的紅利股。

二是看好國企改革概念股和並購重組概念股,近期多起並購重組事件發布,金融領域和科技領域的並購重組投資機會尤其多。

三是看好業績增速較高的出海板塊。今年外需相對有韌性,美聯儲开啓降息後,全球主要央行的降息顧慮進一步減少,且當前美國經濟表現尚可,放緩但並未進入衰退階段,因此今年外需將成爲拉動我國經濟增長的一個亮點。

中金公司李求索:關注可能影響A股的三類資產表現

中金公司策略首席李求索在研報中提到,此次美聯儲降息开啓一定程度上或利好中國資產表現,但我國市場尤其是A股趨勢性回穩的核心仍在於自身基本面條件。

美降息开啓,關注可能影響A股的三類資產表現。結合本次美聯儲降息开啓帶來的邊際變化,李求索建議近期關注以下資產表現。

一是外資重倉股。美聯儲降息或繼續推進全球資金再配置,在此背景下對A股外資流向或帶來邊際影響,關注外資對A股重倉標的,尤其是新能源、食品飲料、家用電器、汽車、電子、機械設備等領域的龍頭公司。

二是或有望受益於人民幣升值企業。若降息帶來弱勢美元,人民幣相對美元有望升值,持有美元借款較多的企業還款壓力減小,更容易受益,關注領域如有色金屬尤其黃金、電子、農林牧漁、商貿零售等行業中的部分企業;若人民幣升值有望產生匯兌收益的公司也值得關注。

三是對政策敏感性較高的標的或有階段性機會。若美聯儲降息緩解政策外部掣肘,穩增長政策如若加碼,可能受益領域也值得階段性關注,如金融、房地產鏈、部分消費等,後續需觀察我國政策應對方向及力度。

華泰證券王以:底部形態初現

華泰證券研究所策略首席研究員王以在研報中表示,空間來看,A股底部形態初現。兩融余額有企穩跡象、紅利性價比改善且前期強勢品種上周止跌、逆勢資金見拐點——近期產業資本淨增持額轉正。

時間來看,聯儲降息僅提供有利條件,持續的反彈或仍需耐心。內部,財政貨幣政策提供、刺激有效需求的節奏、力度、效果待觀察;外部,美元及油價位於支撐位附近,能否進一步減壓面臨大選等不確定因素。

王以稱,關注以下配置线索對應品種——AH溢價收斂、非金融A50、主動補庫且可持續、降息受益。

國泰君安方奕:待時而動,中國交易機會在高“能見度”的優質資產

國泰君安證券策略首席分析師方奕在研報中提到,股指大幅上修暫缺足夠動力,交易側重“防守反擊”。展望十月,美國大選、政策預期與三季報將是下一階段的重要路標。倘若地緣或政策預期改善,季報影響將弱化,否則增長預期下修仍會繼續困擾股市。而有利的因素在於全球貨幣緊縮伴隨着美國降息周期的开始而結束,A股在近期權重股調整後市場結構扭曲的現象得到很大程度緩解,這爲市場在未來探底後的反彈提供了良好的基礎。保持耐心,勝而後战。

方奕稱,全球進入寬松周期,中國交易機會在高“能見度”的優質資產。美聯儲緊縮周期的結束對中國資產仍然是有利的,在當前復雜的地緣、經濟與社會環境下,投資者對未來的預期能力變弱,因此從DCF考慮,利率下降雖不能促使低盈利前景資產的風險溢價調低,但卻能夠對“低估值”+“增長前景穩定”的價值-成長型資產提供支持。A股出口鏈與港股的反彈便是縮影。

(財聯社記者 高豔雲)

標題:券商首席喊話:A股這個位置不能再看空,就是等利好,翻多的券商也多了

地址:https://www.vogueseek.com/post/89576.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。