來源: 編輯:匿名 發表時間:2024-09-20 16:51:05 熱度:0

雖說船大好頂浪,但是如今的中國平安內憂外患,面臨行業政策多變與內部經營管理壓力,有些尾大不掉,轉型很難。

@新熵原創作者丨顏曌 編輯丨蕨影

@新熵原創作者丨顏曌 編輯丨蕨影

在綜合金融、醫療健康、養老這三個萬億級市場的交匯處,中國平安的未來走向成爲了市場關注的焦點。

兩年前的2022年8月,中國平安發布當年中報時,CEO謝永林在接受第一財經記者採訪時表示,中國平安正身處第四個10年,也是綜合金融加醫療健康的十年。同時,謝永林也坦言,中國平安也面臨來自三個方面的挑战:一是從金融行業角度,中國壽險業面臨着深度調整,代理人與產品模式亟待變革;二是因爲疫情帶來的宏觀經濟環境變化,給中國平安的業績增長帶來衝擊;三是來自中國平安內部的經營管理壓力。

據觀察,如今兩年多過去,中國平安的這三個挑战依然存在,而且仍然是其主要矛盾。在經濟下行甚至消費降級趨勢下,中國平安面臨行業政策多變,與內部經營管理壓力。

據中國平安最新發布的2024年半年報,雖然壽險及健康險、財險以及銀行三大核心業務拉動其營收、淨利潤雙雙增長,但是資產管理和科技板塊顯疲態,尤其是以陸金所、平安健康爲代表的科技業務,歸母淨利潤大幅下滑,更是隱憂重重。

種種跡象表明,中國平安的基本盤並非穩如泰山,潛在風險逐漸暴露。而且,其新業務價值增長動力不足不敵同行,未來落地綜合金融+醫療健康战略,也將面臨挑战。

01

核心壽險增長不及同行

衆所周知,中國平安的核心業務包括壽險及健康險、財產保險和銀行。其中壽險及健康險更是中國平安實現盈利的業績支柱。因此,該部分的業績表現,也顯得尤爲關鍵。

整體來看,2024年上半年,中國平安實現營收4949.66億元,同比增長1.26%;歸母淨利746.19億元,同比增長6.84%。對比之下,其2023年上半年其營收增速還是7.65%,而淨利潤則出現了1.25%的下滑。由此可見,其業績核心指標,前者增速明顯放緩,後者則略顯樂觀。

細分來看,壽險及健康險業務、財險業務、銀行業務分別實現歸母淨利506.12億元、99.09億元、149.99億元,分別較2023年同期增長12.17%、7.22%、1.94%,落地產品爲平安壽險、平安養老險和平安健康險,三大業務核心板塊均保持正向增長。

不過值得注意的是,作爲其支柱業務的重要組成部分,其壽險新業務價值的增速,卻不敵其他主要競爭對手。

據了解,保險行業所謂的新業務價值,是指新銷售的保單,預期未來產生的收益貼現到今年的價值,是衡量保險企業業績的重要指標之一。

財報數據顯示,2024年上半年,中國平安壽險及健康險業務新業務價值達成223.20億元,同比增長11.0%。而據中國太平洋保險及中國人壽保險的財報數據顯示,前者壽險業務同期新業務價值爲90.37億元,同比增長22.8%,後者的壽險業務2024年上半年的新業務價值則達到322.62億元,較2023年同期重述結果同比提升18.6%。

由此可見,中國平安包括健康險在內的壽險新業務價值,無論是在絕對值方面,還是在增速方面,都面臨着巨大的行業競爭挑战。

02

在政策導向下逆境求生

近年以來,保險行業在監管部門的政策導向下,已經發生了天翻地覆的改變。標志性的事件是,2023年5月18日,國家金融監督管理總局正式掛牌,銀保監會摘牌, “一行一局一會”新格局加快形成。這也是繼2018年中國銀保監會組建之後,金融監管格局再次迎來重大調整。

與此同時,行業代理人急速下降、資本市場動蕩、利率下行,行業利差下行波動,以及以增額終身壽險爲代表的3.5%預定利率產品停售引發停售潮等接二連三的行業變化,讓中國平安這家世界500強金融巨頭企業,也有些應接不暇。

而且,爲了降低險企風險,保險行業也开始進行銷售渠道整頓、降低手續費,並將“報行合一”從財險行業延伸至人身險業。據監管部門消息,報行合一是指保險公司給監管部門報送產品審批或備案材料中所使用的產品定價假設,要與保險公司在實際經營過程當中的行爲情況保持一致。通俗來說,就是險企不能“說一套,做一套”。

這也意味着,保險行業的“灰色地帶”也將越來越少,而過去一些代表高利潤的高預定利率的保險產品,也將退出歷史舞台,讓保險公司“無利可圖”。

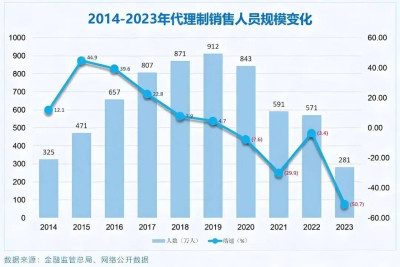

種種行業政策的影響下,保險行業也出現了人才大流失。據媒體報道,2021年底的一則“保險業半年離職近百萬人”的詞條登上熱搜,並徹底撕开了保險行業那塊“光鮮靚麗”的遮羞布。此後的幾年,保險代理人離職同樣是老生常談,而中國平安同樣沒有獨善其身。

據《2024中國保險發展報告》統計,截至2023年底,代理人數量減至281.34萬,較2019年底的912萬人下降了69%。而2024年上半年,中國平安月均代理人數量爲30.8萬人,較2023年末的37.9萬人下降18.7%,顯示代理人留存仍然存在不小挑战。

不過,從積極的一面來看,代理人數量減少的影響正在減弱,該渠道對中國平安的業績影響也趨於平穩。而如何應對保險業人才的“量減質增”,也成爲行業發展趨勢。

數據顯示,中國平安的銷售網絡在逐步恢復,代理人渠道的新業務價值同比增長10.8%,人均新業務價值增長了36%。而且,代理人數量企穩的同時,代理人收入持續增長。

中國平安上半年財報數據顯示,平安壽險及健康險業務上半年代理人收入人均每月1.2萬元,同比增長9.9%,去年年底時,這一數據爲9813元。這也意味着,“量減質增”效應所帶來的,是險企與代理人的雙贏。

此外,中國平安還因爲產品結構的調整,而面臨不確定性。2024年中業績發布會上,中國平安聯席首席執行官郭曉濤稱,未來會進一步優化調整產品結構,以分紅險爲靶向,預計該類產品將會佔到銷售額的50%以上。

不過,雖然產品結構轉型只是一句話,但是恐怕知易行難。要知道,2024年上半年,中國平安的分紅險規模保費僅爲354.20億元,佔總保費規模比例也僅爲9.13%,與50%相差甚遠。

可以預見的是,中國平安押注分紅險,不僅要培養專業的銷售隊伍,周期相對較長。而且還需扭轉消費市場對公司產品定位的認知。

據分析,中國平安之所以作此調整,是因爲前不久金融監管總局引導行業適時下調人身險產品預定利率,建立預定利率與市場利率掛鉤及動態調整機制。這也意味着,其原有人身險等產品已無利可圖,產品結構轉型勢在必行。

只是,如前文所述,中國平安轉型分紅險依然存在較大變數與市場挑战,前途難料不容樂觀。

03

資管與科技業績拖後腿

在經濟下行、投資市場疲軟的大環境下,保險行業的整體投資收益表現都十分“拉胯”。據觀潮財經報道,今年上半年保險企業的投資收益集體下滑,例如,在資本市場利好年份,中國平安、中國人壽等險企投資收益均在千億級別,但當下卻都在百億級。

其中,七大上市險企合計實現投資收益875.74億元,同比下降43.37%。而中國平安作爲七大險企之一,在投資板塊的業績表現更是不盡人意。據中國平安上半年財報數據顯示,2024上半年,中國平安實現投資收益150.53億元,較2023年同期大幅下滑25.54%。

與此同時,2024上半年,公司保險資金投資組合實現年化綜合投資收益率4.2%,同比上升0.1個百分點,較近10年5.4%的平均綜合投資收益率更低。

此外,公司年化淨投資收益率3.3%,主要受存量資產到期和新增固定收益資產到期收益率下降影響,同比下降了0.2%。且較近3年公司平均淨投資收益率4.5%,以及近10年5.2%來說,也存在較大差距。

中國平安除了投資端十分承壓外,其資產管理與科技業務的發展也十分令人擔憂。報告期內,二者營收雙雙下滑,相比其他業務板塊的業績增長,可謂拖了後腿。

據悉,中國平安主要通過平安證券、平安信托、平安融資租賃和平安資產管理等公司經營資產管理業務。截至2024年6月30日,公司資產管理規模超7.6萬億元。不過,平安資產管理業務,在報告期內累計實現16.85億元的淨利潤,對比去年同期下滑14.7%。

據分析,在資產管理業務方面,中國平安的業績主要受平安信托的影響較大。更深層次的原因在於,平安信托大部分底層資產與房地產深度綁定。例如,其先後投資的夏幸福、碧桂園、榮盛發展、融創、旭輝等房企,均爲國內頭部房地產企業。

但是隨着一些知名房企因爲流動性危機甚至暴雷,平安信托也因此受到“牽連”。不過,在8月中旬中國平安召开的2024年中期業績發布會上,針對備受關注的不動產投資問題,中國平安首席投資官鄧斌表示,隨着政策不斷出台,不動產最壞的時候已經過去,現在正處於調整期,底部已經形成。

這也意味着,中國平安正在讓房地產領域的壓力降低。不過,也有業內人士提醒,房地產行業可能波及到的業務板塊,並不僅限於保險資金地產投資。中國平安的銀行業務、不動產投資、信托業務以及其他第三方資金來源,都可能涉及房地產相關的資產和風險。

而在由中國平安通過已並表的陸金所控股、金融壹账通、平安健康、汽車之家等成員公司經營的科技業務方面,雖然在爲生態圈用戶提供多樣化的產品和服務的同時,釋放了協同效應,但是從其盈利能力來看,該部分的業績表現卻不容樂觀。

財報數據顯示,2024年上半年,平安集團科技業務依舊承壓,營運利潤同比大幅下滑61.2%。而這主要是受陸金所2024年上半年利潤同比下降影響。

對此,中國平安解釋稱,主要是陸金所因特殊股息導致的稅費上升。數據顯示,2024年上半年陸金所實現總收入129.4億元,同比下降33.1%,淨虧損大幅擴大超15億元。另一方面,今年上半年,平安集團“以股代息”增持陸金所逾50%,將被動並表陸金所控股。

雖然平安集團的資產管理業務和科技業務雖然佔比較小,但依舊承壓。因此,也折射出中國平安各業務板塊之間的協同運營,還存在效率不高甚至相互掣肘等不足。

而陸金所的並表,雖然意味着中國平安對陸金所有着更強的控制力,合作也將更加緊密,但是也引發了市場對中國平安私有化陸金所的疑慮和擔憂。

2024年中報中,中國平安再次對“綜合金融+醫療養老”的战略濃墨重彩。由此可見,如今的中國平安,想要同時在綜合金融、醫療健康、養老三個萬億市場“掘金”,亟待轉型並接受市場考驗。

按照中國平安的宏偉愿景,是开一家金融超市,提供一站式金融服務;打造中國版管理式醫療,變被動爲主動;構建居家安全享老服務體系,把家改成養老院。但是擺在面前的現實是,作爲中國平安基本盤的三大核心業務,依然難言穩健,而金融監管政策一變再變,不確定性依然存在。

所以,作爲國內持有國內金融全牌照的綜合金融機構,如今的中國平安如同一艘巨輪,雖然未來的航向已經十分明確,但是如何乘風破浪,仍需落實到每一天、每一年的具體行動中。

這也意味着,中國平安未來的轉型升級之路,注定不會是一片坦途,而是不可預知的風浪險灘。但是強者恆強,相信中國平安的綜合實力與其經歷過的風雨,足以讓其挑战艱難險阻,迎來柳暗花明。

參考資料:

1、《中國平安總經理謝永林:在第四個十年,平安面臨三大挑战》

2、《中國平安半年報出爐!》券商中國

3、《中國平安壽險及健康險投資收益跌8成,新業務價值增長動力不足》全球財說

4、《中國平安:不動產投資最壞時候已經過去》觀點直播

5、《中國平安持有陸金所股權增至56.82% 將後者並入財務報表》雷遞

6、《平安2024年半年報:改革中破局,進化中蝶變》藍鯨財經

7、《激蕩“綜合金融+醫療養老”:中國平安佇立在三個萬億市場交匯處》大貓財經Pro

標題:壽險增長乏力,科技業務拉垮,中國平安轉型告急

地址:https://www.vogueseek.com/post/88895.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。