來源: 編輯:匿名 發表時間:2024-09-19 16:52:51 熱度:3

作者:譚逸鳴/郎赫男 來源:譚談債市

摘 要

北京時間9月19日凌晨2點,美聯儲宣布降息50BP。對此如何理解,美聯儲降息落地後,債市如何展望?本文聚焦於此。

美聯儲降息“明牌”落地

雖然美國經濟仍有韌性、通脹壓力仍存,但考慮到衰退跡象或已有所顯現,市場擔憂情緒也有所增強,9月美聯儲降息幾乎成爲“明牌”,關鍵在於其降息幅度和頻次,降息路徑很重要。如果從8月就業和通脹數據來看,此前市場對9月大幅降息50BP預期並不算高,但9月13日以來,市場對於9月降息50BP預期快速提升,這背後主要原因或在於,市場情緒或受到《華爾街日報》9月13日報道影響,這當中或也一定程度體現美聯儲預期管理。

當地時間9月18日,美聯儲降息“明牌”終於落地。美聯儲宣布,聯邦基金利率的目標區間從5.25%-5.50%降至4.75%-5.0%,降幅50個基點。這是美聯儲2022年3月啓動本輪緊縮周期以來的首次降息。

降息50BP,如何理解?

本次降息50BP,一方面體現了確保美國經濟實現軟着陸的考慮,美聯儲主席鮑威爾在新聞發布會中表示,政策制定者全力聚焦於通脹和就業的雙重任務,美聯儲現在越來越相信,在調整政策利率的同時,就業市場的強勁勢頭可以保持下去。他強調,美國經濟目前沒有衰退的跡象,也不認爲經濟衰退即將到來,“美國經濟狀況良好,我們今天的決定旨在保持這種狀況”,總體來看本次降息50BP體現了確保美國經濟實現軟着陸的考慮。

另一方面,或也一定程度包含了對7月決議的“補降”。對於本次降息50BP,鮑威爾在發布會中指出“如果美聯儲提前看到7月決議幾天後發布的非農就業報告,可能會在7月的議息會議上首次降息”,但同時也表示“鑑於前景,我們認爲我們在降息的必要性上沒有落後”。

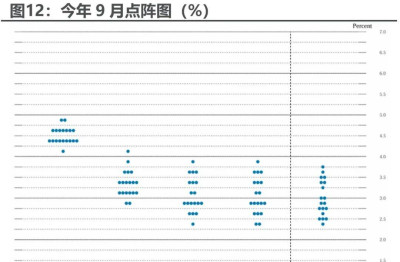

往後看,最新點陣圖顯示,今年還將降息至少50BP,利率路徑整體呈現“前松後緊”。在19名提供預測的官員中,全部預計利率將低於5.0%,其中有9人預計利率將在4.25%至4.5%,這意味着今年還將合計降息50BP,也即11-12月每次降息25BP,年內降息共計100BP。

美聯儲降息落地,債市如何演繹?

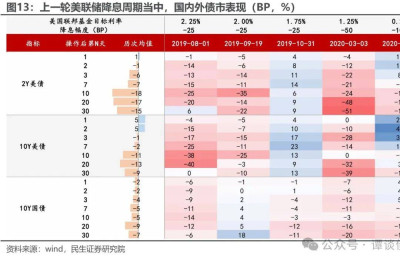

我們對應回顧上一輪降息周期當中,國內外債市的表現:可以看到美聯儲歷次降息後,美債通常先小幅下跌,隨後再反彈,降息落地後20個交易日內,美債收益率下行往往達到最大幅度;而與此同時,國內債市表現總體走強。

當前來看,於國內債市而言:

美聯儲降息落地後,國內貨幣政策空間預計也將進一步打开。若後續人民銀行也降息落地,利率中樞預計還有進一步下移空間,債市仍“潛龍在淵”,可順勢而爲。

但短期博弈角度看,考慮到當前10Y活躍券收益率已觸及2.0%,已一定程度定價降息10BP的預期,若確有降息落地,或需警惕短期內“利好出盡”的調整風險。此外,關於降准,邏輯上有其空間和可能性,具體節奏上我們預計降准或先於降息。

綜合來看,在降准降息利好得到確認之前,期間市場波動和反復或有所增強,尤其是考慮到央行國債买賣、政府債供給放量和增量政策預期帶來的擾動,我們預計短期內長端利率或仍維持區間震蕩格局,當前階段,對於10Y、30Y國債收益率分別按2.0%-2.2%、2.2%-2.4%區間判斷,後續則還需進一步關注央行行爲和增量政策預期變化再作應對。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:政策不確定性;基本面變化超預期;海外地緣政治衝突。

報告目錄

北京時間9月19日凌晨2點,美聯儲宣布,聯邦基金利率的目標區間從5.25%-5.50%降至4.75%-5.0%,降幅50個基點。這是美聯儲2022年3月啓動本輪緊縮周期以來的首次降息。

對此如何理解,美聯儲降息落地後,債市如何展望?本文聚焦於此。

1

美聯儲降息“明牌”落地

我們先從美聯儲2020年以來的操作演變說起。

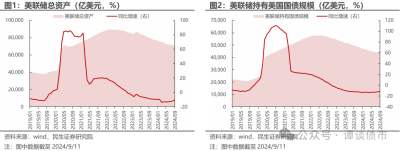

2020年新冠疫情發生後,爲應對經濟危機,美聯儲實施了前所未有的寬松貨幣政策。2020年3月,美聯儲進行兩次降息操作至近乎零利率水平,並开啓無限量量化寬松(QE),同時啓動系列緊急貸款計劃。

這一系列寬松操作過後,一方面美國短期危機有所緩解,但另一方面也致使美聯儲資產負債表快速擴張。在2020年3月初至5月末,不到三個月的時間內,美聯儲總資產從4.2萬億美元快速膨脹至超7萬億美元,增幅達67%。在此期間,美國金融機構大量購入財政部所發行的低息國債,2020年3月初至2022年3月,兩年時間內,美聯儲持有的美國國債從2.5萬億美元增加至5.7萬億美元以上,增幅超100%。

與此同時,美國通脹也在不斷“飆升”,2022年3月美國CPI同比升至8.5%,美聯儲新一輪加息周期就此开啓。從2022年3月至今,本輪加息周期美聯儲共已進行11次加息,加息節奏較快,力度也更大,2023年7月美聯儲進一步將聯邦基金利率目標區間升5.25%-5.5%,達二十余年來的高位水平。

但當前而言,自2023年7月以來,至今年7月議息會議來看,美聯儲已連續九次暫停加息,仍維持聯邦基金利率的目標區間在5.25%-5.5%,保持不變。

而在美聯儲持續加息之下,美國金融系統壓力在加大,經濟增長也有所放緩,尤其是今年以來,市場對於美國經濟衰退跡象的擔憂不斷增強:

其一,對於持有大量低息國債的金融機構來說,美聯儲持續加息之下,這些機構普遍面臨着較爲嚴重的資產減值問題。

2023年3月,美國硅谷銀行發生流動性危機,這當中的一個重要原因便是美聯儲貨幣政策快速轉向後,一方面硅谷銀行所持有的債券資產已大幅貶值,另一方面高通脹環境下企業取出存款的需求也在增加,多重壓力疊加之下,銀行流動性風險加劇,最終形成擠兌風潮。

美國聯邦存款保險公司(FDIC)數據顯示,截至2023年二季度末,美國銀行業未實現的證券投資損失達5880億美元,較前一季度增加8.3%,對其資本充足率和流動性造成一定壓力;截至2024年一季度末數據,美國銀行業未實現的證券投資損失達5170億美元,爲美聯儲於2022年第一季度开始加息以來,連續九個季度巨額浮虧。

其二,受高利率環境影響,美國企業融資成本增加,獲利空間受擠壓,投資意愿有所下降,且大量資金回流美國,美元匯率走強,致使其制造業韌性及出口競爭力一定程度被削弱。

從美國制造業PMI來看,該數據從2021年3月達到高點64.7%後持續下滑,2022年11月开始降至收縮區間,期間僅今年3月升至擴張區間,隨後再度回落至50%以下,今年8月該數據錄得47.2%,新出口訂單指數爲48.6%,市場對於美國經濟衰退擔憂進一步增強。

其三,高利率疊加美債規模持續擴張之下,政府財政壓力也在持續增加。

9月12日,美國財政部公布月度聯邦政府收支報告,披露截至自然年2024年8月,聯邦政府2024財年前11個月的財政預算赤字達到1.897萬億美元,同比增長24%。

其中,債務利息負擔較重,仍對美國政府赤字構成主要拖累。截至8月的本財年11個月內,淨利息支出8430億美元,同比增長33.8%,在財政支出中佔比13.4%,這當中主要受美聯儲加息影響,債務融資成本不斷擡升。截至8月末,美國政府債務總額超35.3萬億美元,而美國有息政府債務余額的加權平均利率爲3.35%,較去年同期擡升43個基點,達2009年以來的最高水平,利息成本負擔較重。

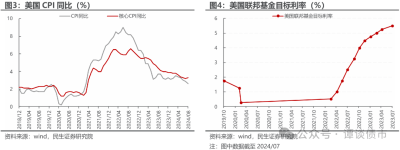

且與此同時,隨着美聯儲持續加息,通脹風險逐步趨於弱化,當前美聯儲對通脹壓力的擔憂,或正逐漸讓步於其對就業市場放緩的顧慮。

7月FOMC聲明當中強調“委員會將關注就業和通脹雙重風險”,新增對就業市場降溫的擔憂,指出就業增長有所放緩,對通脹降溫趨勢表示肯定。

從最新的8月非農數據來看,9月6日勞工部公布8月數據顯示,8月非農就業人數(初值)新增14.2萬人,高於7月的11.4萬人(下修至8.9萬人),失業率回落至4.2%,前值4.3%。整體看,當前非農數據顯示美國勞動力市場仍有降溫趨勢,但降溫速度或呈現邊際放緩,故而市場對於9月大幅降息50BP的預期也並未得到進一步強化,降息幅度仍是較大“懸念”。

通脹方面,9月11日,美國勞工部公布8月數據顯示,美國8月CPI同比上漲2.5%,連續5個月下降,但刨除能源和食品價格的核心通脹並未繼續下降,仍維持3.3%水平,核心通脹的“頑固”,一定程度鞏固了對於降息25BP的預期。

總體來看,當前美國經濟基本面數據或較好支持美聯儲9月降息,此前在8月傑克遜霍爾會議當中,鮑威爾亦表示降息時機或已到來:“現在是調整政策的時候了。前進的方向是明確的,降息的時機和步伐將取決於即將公布的數據、不斷變化的前景和風險平衡。”

綜合來看,雖然美國經濟仍有韌性、通脹壓力仍存,但考慮到衰退跡象或已有所顯現,市場擔憂情緒也有所增強,9月美聯儲降息幾乎成爲“明牌”,關鍵在於其降息幅度和頻次,降息路徑很重要。

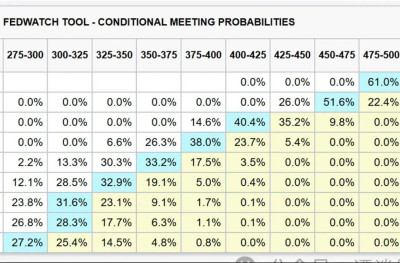

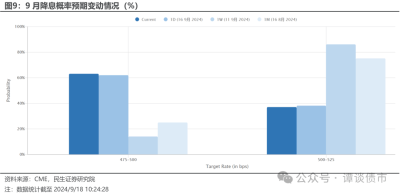

如果從8月就業和通脹數據來看,9月大幅降息50BP概率或並不高,根據芝商所美聯儲觀察(Fed Watch),截至9月11日,市場對於美聯儲9月降息25BP的預期較高,預期概率爲86%,而降息50BP的預期概率爲14%。

但9月13日以來,市場對於9月降息50BP的預期在快速提升,截至9月16日,市場對於降息50BP的預期概率迅速提升至62%,這背後主要原因或在於,市場情緒或受到《華爾街日報》9月13日報道《降息25個還是50個基點?美聯儲面臨兩難選擇》的影響,這當中或也一定程度體現了美聯儲的預期管理,致使當前市場對於降息25BP還是50BP的預期“勢均力敵”。

最終,當地時間9月18日,美聯儲宣布,聯邦基金利率的目標區間從5.25%-5.50%降至4.75%-5.0%,降幅50個基點。這是美聯儲2022年3月啓動本輪緊縮周期以來的首次降息。

至此,美聯儲降息“明牌”落地。對此如何理解?

2

降息50BP,如何理解?

首先從聯邦市場公开委員會(FOMC)聲明來看,當中指出“經濟前景是不確定的,委員會注意到其雙重任務雙方面臨的風險”、“鑑於通脹和風險平衡方面的進展,委員會決定將聯邦基金利率目標區間下調0.5個百分點至4.75%至5%”:

最近的指標表明,經濟活動繼續以穩健的步伐擴張。就業增長放緩,失業率上升,但仍保持在低位。通貨膨脹率朝着委員會2%的目標進一步邁進,但仍然有些高。

委員會尋求在長期內實現最大就業和2%的通脹率。委員會對通脹持續向2%邁進的信心增強,並判斷實現就業和通脹目標的風險大致處於平衡狀態。經濟前景是不確定的,委員會注意到其雙重任務雙方面臨的風險。

鑑於通脹和風險平衡方面的進展,委員會決定將聯邦基金利率目標區間下調0.5個百分點至4.75%至5%。在考慮對聯邦基金利率目標區間進行進一步調整時,委員會將仔細評估未來的數據、不斷變化的前景以及風險平衡。委員會將繼續減持國債、機構債券和機構抵押貸款支持證券。委員會堅定地致力於支持最大限度的就業,並將通貨膨脹率恢復到2%的目標。

本次降息50BP,一方面體現了確保美國經濟實現軟着陸的考慮,美聯儲主席鮑威爾在新聞發布會中表示,政策制定者全力聚焦於通脹和就業的雙重任務,美聯儲現在越來越相信,在調整政策利率的同時,就業市場的強勁勢頭可以保持下去。他強調,美國經濟目前沒有衰退的跡象,也不認爲經濟衰退即將到來,“美國經濟狀況良好,我們今天的決定旨在保持這種狀況”,總體來看本次降息50BP體現了確保美國經濟實現軟着陸的考慮。

另一方面,或也一定程度包含了對7月決議的“補降”。對於本次降息50BP,鮑威爾在發布會中指出“如果美聯儲提前看到7月決議幾天後發布的非農就業報告,可能會在7月的議息會議上首次降息”,但同時也表示“鑑於前景,我們認爲我們在降息的必要性上沒有落後”。

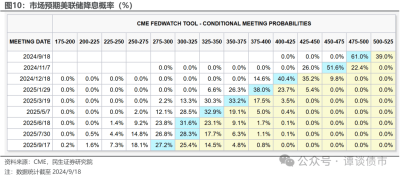

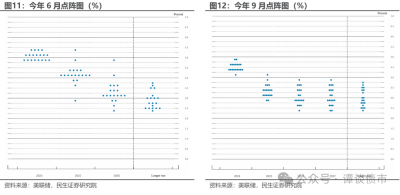

往後看,最新點陣圖顯示,今年還將降息至少50BP,利率路徑整體呈現“前松後緊”。相比於6月公布的點陣圖,本次點陣圖顯示當前美聯儲官員對近三年降息預期力度大幅提升。在19名提供預測的官員中,全部預計利率將低於5.0%,其中有9人預計利率將在4.25%至4.5%,這意味着今年還將合計降息50BP,也即11-12月每次降息25BP,年內降息共計100BP。

而美聯儲降息落地後,市場又將如何展望?我們作進一步分析。

3

美聯儲降息落地,債市如何演繹?

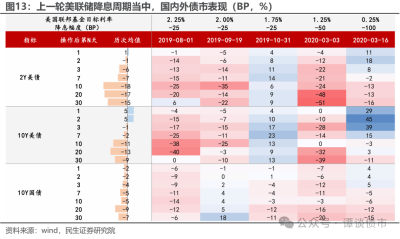

我們對應回顧上一輪降息周期當中,國內外債市的表現:

可以看到美聯儲歷次降息後,美債通常先小幅下跌,隨後再反彈,降息落地後20個交易日內,美債收益率下行往往達到最大幅度;

而與此同時,國內債市表現總體走強。

當前來看,於國內債市而言:

若後續人民銀行也降息落地,利率中樞預計還有進一步下移空間,債市仍“潛龍在淵”,可順勢而爲。

但短期博弈角度看,考慮到當前10Y活躍券收益率已觸及2.0%,已一定程度定價降息10BP的預期,若確有降息落地,或需警惕短期內“利好出盡”的調整風險。

此外,關於降准,邏輯上有其空間和可能性,具體節奏上我們預計降准或先於降息。2021年本輪寬松周期以來,央行每年均會進行兩次降准,今年2月降准50BP落地,距今已有7個月之久,考慮到後續對衝MLF到期、政府債發行以及信貸投放帶來的資金缺口,邏輯上年內再度降准有其可能性。央行9月5日的新聞發布會上亦表示“目前金融機構的平均法定存款准備金率大約爲7%,還有一定的空間”,我們預計後續降准可期,節奏上降准或先於降息。

綜合來看,在降准降息利好得到確認之前,期間市場波動和反復或有所增強,尤其是考慮到央行國債买賣、政府債供給放量和增量政策預期帶來的擾動,我們預計短期內長端利率或仍維持區間震蕩格局,當前階段,對於10Y、30Y國債收益率分別按2.0%-2.2%、2.2%-2.4%區間判斷,後續則還需進一步關注央行行爲和增量政策預期變化再作應對。

風險提示

1、政策不確定性:貨幣政策、財政政策超預期變化;

2、基本面變化超預期:經濟基本面超預期變化;

3、海外地緣政治衝突:海外地緣政治衝突發展態勢存在不確定性,或將加劇金融市場動蕩。

來源:券商研報精選

標題:美聯儲降息落地,國內貨幣政策空間預計將進一步打开

地址:https://www.vogueseek.com/post/88678.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 價格飆漲!有人變現40多萬元....