來源: 編輯:匿名 發表時間:2024-09-15 00:51:48 熱度:5

隨着中國的老齡化趨勢日益嚴重和家庭結構日趨小型化,中國的養老途徑必然由家庭轉向社會,而養老金金融是社會化養老的主要途徑

文|王旭

編輯|張威 袁滿

中央金融工作會議上,養老金融作爲“五篇大文章”之一,成爲中國積極應對人口老齡化挑战的國家战略。國家金融監管總局隨後下發的指導意見中,也明確提出:“養老金融。第三支柱養老保險規範發展,養老金融產品更加豐富,對銀發經濟、健康和養老產業的金融支持力度持續加大,更好滿足養老金融需求。”

養老金融體系包括養老金金融、養老服務金融和養老產業金融三大部分,是以個人養老需求爲核心,從國家、企業和個人三個維度建立的立體式養老市場。國外主要老齡化國家養老金融發展的制度體系、特點和發展實踐,可以爲中國養老金融發展提供參考。

中國一二支柱養老金保值增值

中國人以往主要用養兒防老的家庭代際贍養思維來解決養老問題,西方養老依賴社會。隨着中國的老齡化趨勢日益嚴重和家庭結構日趨小型化,中國的養老途徑必然由家庭轉向社會,而養老金金融是社會化養老的主要途徑。

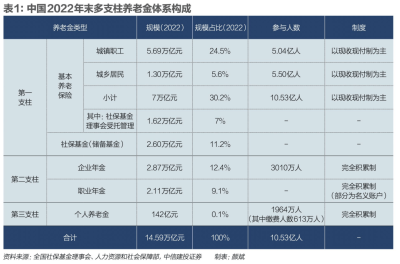

根據全國社保基金理事會、人力資源和社會保障部公布數據顯示,截至2022年末,中國三支柱養老金體系總規模14.59萬億,是當年GDP(國內生產總值)的12.11%,參與人數超過10.53億人。第一支柱規模9.61萬億元,以現收現付制爲主,其中社保基金2001年-2022年投資運營平均年化收益率爲7.66%,基本養老保險基金2016年-2022年投資運營平均年化收益率5.44%;企業年金投資運營規模2.87萬億元,採用完全積累制,2007年-2022年平均年化收益率爲6.58%;職業年金投資運營規模2.11萬億元,採用完全積累制(部分爲名義账戶),2013年-2022年平均年化收益率爲5.29%,以上投資收益均實現了資產的保值增值;第三支柱個人養老金已經在36個城市和地區實施。人力資源和社會保障部的數據顯示,截至2024年5月末,已經有超6000萬人开通了個人養老金账戶。

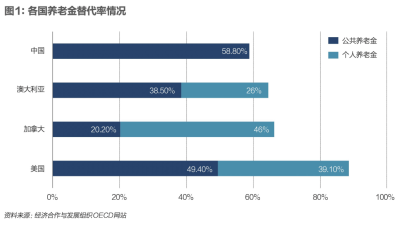

截至2022年末,中國的三大支柱養老金中一二支柱佔比高,第三支柱還在起步階段。從國際發展來看,養老金替代率是人們在退休後所能獲得的收入與退休前薪酬的比,也是反映勞動者退休前後生活保障水平差異的重要指標,一般認爲養老金替代率超過70%,可以維持退休前的生活水平。美國的養老金替代率超過80%,澳大利亞和加拿大的養老金替代率超過70%,中國的養老金替代率爲56%。

發達國家養老金金融發展較早,整體養老儲備規模較大,目前已發展爲以個人養老金爲主的三大支柱養老金金融體系,具有稅收優惠力度大、覆蓋範圍廣、可投資品種多、轉账機制暢通、多部門協同推動等特點。其中稅收激勵政策是推動養老金規模增長的主要原因之一。美國個人退休金账戶(Individual Retirement Account簡稱IRAs)內,通過EET(繳費環節、投資收益免稅,領取環節繳個稅)、TEE(繳費環節繳稅,投資收益和領取環節免個稅)等各類稅收政策而增速明顯。德國個人養老金可以享受政府大數額、高比例退稅,沒有限制最低限額且有稅收遞延政策,還可以替代自由職業者的法定養老金,爲沒有獲得第一支柱保障的人群提供補充保障。日本第三支柱也是養老的主要資金支撐,包括個人DC年金計劃和個人儲蓄账戶計劃(簡稱NISA),其中NISA账戶的免稅投資額爲每年120萬日元,由於日本資本利得稅達到20.315%,所以對NISA账戶的免稅政策非常有吸引力。

其次,二三支柱養老金之間账戶的互聯互通,有助於擴大第三支柱的資金池來源。在美國,員工發生工作變動或退休時,可以將第二支柱的養老金滾存至IRA中。根據美國投資公司協會(ICI)2020年的調查數據顯示,二三支柱账戶資金互轉的居民中,70%是由於跳槽、裁員或被解僱,27%是由於退休。

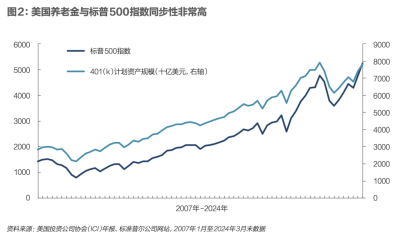

另外,個人養老金可投資範圍靈活和投資收益的長期回報,也讓居民有意愿長期持有養老金,並間接促進了美國股市的長期穩定發展。美國投資公司協會(ICI)2023年退休市場的統計數據,美國第三支柱IRA投資分別爲:共同基金佔比43.4%、人壽保險產品佔比4.4%,ETF和個人債券等其他資產佔比48.7%。再分析共同基金底層資產的配置情況,股權投資佔比56%、固定收益投資佔比16%,多元資產投資佔比18%、現金佔比10%。《美國基金業年鑑2023》數據顯示,第一支柱的養老金主要投資於專門的政府債券,第二、第三支柱養老金超過一半的比例投資於資本市場。通過美國養老金與標普500指數近年來的數據可以看到,兩者同步性非常高。

系統支持:產業和制度完善

多個國家都在通過制度的完善,支持養老產業和養老服務金融的發展。

法國政府施行多種優惠政策推動企業投資養老產業,以對企業稅收減免優惠政策爲例,若企業滿足爲60歲以上的老年人提供居家養老服務,則企業增值稅減少至5.5%,若滿足對70歲以上的老年人提供服務,則相關服務免徵企業增值稅和社保稅。

日本政府組建“銀色標志認證委員會”,對服務老年人的企業進行認證,並直接進行管理和技術上的指導,以及稅收優惠政策。

荷蘭政府對養老服務業進行產業界定、整體規劃和指導,建立了符合老年人居家養老特徵的標准化服務模式,規定了養老服務的內容。

各國對養老產業的界定有一定的差異性,美國每年最大的養老產業展會之一的Leading Age Annual Meeting& EXPO(該展會每年會有8000多個養老產業企業參會)在2022年的展會參會組織的分類,養老產業涉及家用器具、建築、教育組織、洗浴系統、計費账務系統、康復訓練、通信系統、持續照料服務、保險、退休計劃等40余個細分領域。

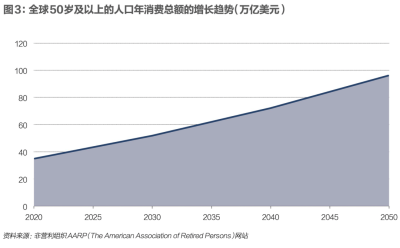

依據美國爲50歲及以上中老年群體發聲的非營利組織——美國退休人員協會AARP(The American Association of Retired Persons)2022年發布的《長壽經濟展望》的分析和預測,2020年,全球該年齡段人群在產品和服務上的年消費總額達35萬億美元(佔全球所有年齡層人群的消費總額的50%),預計該消費總額在2030年、2040年、2050年分別達到52萬億美元,72萬億美元,和96萬億美元(增長趨勢如圖3),中老年群體構成了全球消費產業的核心。

養老產業離不开完善的制度體系的支撐,尤其是金融體系的支持。具體來看:一是由政府、公益組織和私營機構組成的多層次養老服務體系。政府資助包括對老年住房補助、醫療補助和居家養老項目補助,同時政府積極出台法律及財稅政策引導養老產業的發展,通過減免稅收等措施減輕養老產業企業的負擔。另外,非營利性的老年照顧機構和一定數量的義工隊伍,爲居家老人提供膳食和護理服務,也構成了對政府和商業機構有利的補充。

二是开發養老產業金融支持工具,保證了養老產業發展的規模化和規範化。房地產信托投資基金(REITs),是養老地產的主要融資方式之一;國外很多上市公司,也有多家以養老地產和康復爲主業的上市公司,通過資本市場直接融資獲取發展資金。

三是特色養老產品和養老投顧服務,讓個人有能力支付養老費用。融資類養老金融產品主要以住房反向抵押貸款、住房反向抵押養老保險爲主,近年由於對市場風險、長壽風險、道德風險等方面的考慮,住房反向抵押貸款的發展日趨謹慎,反向抵押貸款採用利率可變的比例有所增加;投資類養老金融產品是近年來發展最快的養老金融領域,如養老目標日期基金、ESG投資、多元化增長基金等,產品品類極爲豐富;財富管理類依托保險、銀行、基金等金融機構發行的養老產品,依托成熟的投顧服務,迅速發展起來。

中國養老金融的四點建議

很多發達國家已經進入中度甚至超級老齡化階段,也已經積累了一定的養老金融實踐經驗、反思和啓示,這些也將爲中國養老金融的發展提供更多參考。

一是進一步完善二三支柱的稅收激勵政策。二支柱方面,建議將企業繳費部分免收企業所得稅的比例從目前的5%,提升到8%,與企業繳費上限比例保持一致,同時目前中國尚未在未徵收資本利得稅的情況下,對年金投資收益部分在領取階段不徵稅。

此外,在領取階段,建議將二三支柱養老金領取額度納入個人免徵額,降低領取階段稅負。三支柱方面,建議將領取階段3%徵稅,改爲繳費階段3%徵稅,能夠避免投資收益部分徵稅;同時,對於中低收入人群、靈活就業人群等全程免稅,提升稅收優惠政策的普惠性和吸引力。應該允許個人在轉換工作或退休時,能夠把第二支柱账戶內資金自愿轉換到第三支柱账戶,提升企業和個人繳存積極性。

二是整合個人養老金信息账戶與資金账戶功能。建議將信息账戶與資金账戶的注冊流程合二爲一,在用戶注冊資金账戶的同時,自動完成信息账戶的注冊,實現账戶信息的一體化管理。通過這種整合,用戶將能夠在統一的平台上管理自己的養老金账戶,無論是查看账戶余額、跟蹤投資表現,還是進行資金的轉入轉出操作,都能在一個界面內完成。這種一體化管理不僅提高了账戶管理的便捷性,也增強了用戶對養老金账戶的控制力和透明度。

三是打通養老產業和養老服務金融發展的梗阻。

首先,要建立養老產業標准規範,建議養老產業分類統計標准和相關目錄,完善數據信息共享機制,及時梳理養老產業企業、項目的目錄,有助於爲金融機構支持養老產業發展提供信息服務。

其次,爲養老產業提供財政金融支持。養老產業大多面臨周期長、盈利難但前景廣闊的共性問題,前期需要政策通過財政貼息、減免稅費等政策支持,在降低企業投融資成本的同時,也便利企業得到信貸支持。

再次,建立完善養老產業融資信用體系。可以探索建立專門的養老產業融資擔保機構、養老產業貸款風險補充基金等,爲養老產業和企業提供信用增級。

最後,充分發揮直接融資的作用,引導社會資金投資養老產業,與金融機構信貸、債券融資等互相交融,共同支持發展養老產業和服務金融。

四是鼓勵更多資管機構推出更多優質的養老金融產品,提升長期投資的比例。在投資範圍的拓展上,建議各資管機構納入與產品風險偏好相適應的大類資產,以實現資產配置的優化和風險分散。在研究與策略开發方面,建議各資管機構加大對企業、個人養老金產品的投研力度,增加產品的養老屬性,开發出與養老資金長期積累、跨期支付、保值增值等特徵相契合的投資策略,爲客戶提供更爲穩健、長期的養老金融產品選擇。

(作者就職於中國中信金融控股有限公司;編輯:張威、袁滿。此篇文章爲作者個人觀點,與所在單位無關)

責編| 秦李欣

標題:養老金融發展的系統考量

地址:https://www.vogueseek.com/post/87759.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。