來源: 編輯:匿名 發表時間:2024-05-06 00:50:18 熱度:22

巴菲特的1800億美元現金,將“揮杆一擊”投向何處

現金儲備再創新高,巴菲特正等待一個正確的時刻去尋找性價比最高的投資,否則將不會花錢

現金儲備再創新高,巴菲特正等待一個正確的時刻去尋找性價比最高的投資,否則將不會花錢

文|丁豔

編輯|楊芮 袁滿

北京時間5月4日晚10時15分,被譽爲一年一度“投資界春晚”的2024年伯克希爾·哈撒韋(下稱“伯克希爾”)年度股東大會,在美國小鎮奧馬哈舉行。

這是“股神”沃倫·巴菲特自1965年接管伯克希爾以來的第60次會議,也是年近94歲的巴菲特首次單獨亮相股東大會。與他一起回應股東提問的還有伯克希爾接班人、非保險業務負責人格雷格·阿貝爾(Greg Abel)和保險業務負責人阿吉特·賈恩(Ajit Jain)。

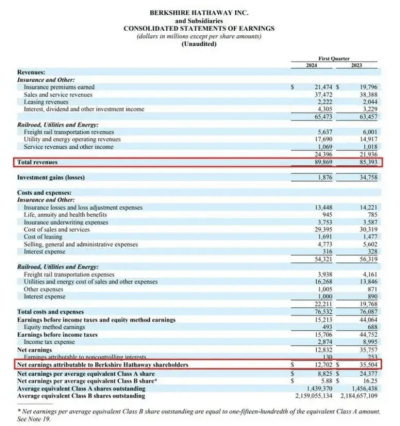

股東大會开幕前,伯克希爾披露一季度業績。數據顯示,2024年一季度,公司營收898.69億美元,同比增長5.2%;淨利潤達127.02億美元,同比下降64.2%,市場預期爲98.92億美元,上年同期爲355.04億美元。同時,公司在一季度回購了26億美元普通股,而上一季度爲22億美元,2023年全年股票回購總額達到92億美元。

(圖片來源:伯克希爾·哈撒韋一季報)

另外值得關注的是,目前伯克希爾账目上已經有超過1800億美元的現金儲備沒有進行投資。巴菲特指出,到二季度末,伯克希爾的現金儲備持有量可能攀升至2000億美元。巴菲特說,“現在我們這些在台上的人,都對於怎么用這筆錢沒有一個很好的想法。好多人無論什么時候都在揮動他們的棒球棒,而我們只在正確的時候去揮杆一擊。”

據了解,伯克希爾在過去三個季度一直在進行一項金融板塊的祕密投資,這也是今年大會的關注點之一。在回應加拿大投資者的問題時,巴菲特透露,伯克希爾正在評估一項可能的投資機會,地點在“(美國)邊境以北”。巴菲特表示,“我們對在加拿大投資感到非常舒適,實際上,我們現在正在考察一項投資。”

此次股東大會上,巴菲特先後回應了減持蘋果、投資比亞迪、現金儲備、人工智能、是否繼續投資中國等諸多股東關注的熱點問題。蘋果CEO蒂姆·庫克、微軟創始人比爾·蓋茨等商界人士均現身股東大會現場,庫克在過去幾年中已多次出席伯克希爾股東大會。

值得關注的是,當被問格雷格·阿貝爾接手伯克希爾後,他與兩名投資副手托德和泰德的權責分配時,巴菲特表示,這個決定將交給伯克希爾的董事會來作出,等到他不在了後,可能會嘗試“回來看看他們是否有不同的做法”。

巴菲特曾在致股東信中預告了繼任者的挑战,他認爲,以伯克希爾目前龐大的企業集團規模,在未來幾年幾乎“不可能取得令人瞠目結舌的業績”,這是其繼任者或將面臨的較大挑战。

在投資者問答結束之時,巴菲特坦言,“希望大家明年還能來參會,當然首先要確保我自己明年還能來參會。”

現金儲備再創新高

巴菲特的著名投資理論將保險公司視爲“永續的奶源提供者”,2024年一季度伯克希爾的業績足以再次證明保險業務的重要性。

值得關注的是,伯克希爾的現金儲備在一季度末增至1890億美元,再次刷新了去年底創下的紀錄。盡管巴菲特去年5月曾警告稱,隨着美國經濟強到“難以置信的時期”接近尾聲,伯克希爾大部分業務的利潤年內會下降,但今年伯克希爾仍然錄得了業績增長。

從伯克希爾2024年一季度經營業績來看,其旗下鐵路、能源等實體業務表現的經營利潤,在一季度達到了112.22億美元,去年同期爲80.65億美元,同比增長39.1%。其中,伯克希爾的保險承保業務營業利潤較去年同期大幅增長,而其他業務(鐵路業務、公用事業和能源業務,制造業、服務業和零售業等)營業利潤變動則相對穩健。

分業務板塊看,保險和其他業務營收爲654.73億美元,2023年同期爲634.57億美元。鐵路、公用事業和能源業務營收爲243.96億美元,2023年同期爲219.36億美元。

公开資料顯示,伯克希爾保險業務下主要包括GEICO、Berkshire Hathaway Primary Group和伯克希爾·哈撒韋再保險集團(Berkshire Hathaway Reinsurance Group)。

當被投資者問及,當初伯克希爾爲何买了Geico(美國第三大車險企業)而不是Progressive(美國前進保險),後者在數據分析方面做得更好之時,巴菲特表示,與保險行業的同行相比,Geico在數據分析方面仍在追趕,Geico面臨的缺點之一是它在將利率與風險相匹配,以及根據風險特徵對產品進行細分和定價方面做得不夠好。Geico在管理風險方面並不擅長,但仍在繼續努力,正在採取措施縮小差距。到2025年底,伯克希爾在數據分析方面應該能與最優秀的玩家並肩作战。

不過巴菲特表示,Geico的投保成本是全行業最低的,這個優勢無法替代。伯克希爾最想要的是保險行業最佳模型,並且能以低成本繼續爲客戶服務。

據了解,美國市場環境的變化正在影響保險業。阿吉特·賈恩表示,環境變遷肯定會增加公司經營風險,責任險和一些災難險都是重要議題。去年底公司就對相關保險進行了重新定價。由於環境變化,保險必須漲價才能維持正常經營。

談減持蘋果股票:“仍會長期持有”

投資者關注到,隨着5月4日伯克希爾公布一季報,巴菲特不僅減持了第一大重倉股蘋果,且減持力度增加,這是巴菲特連續第二個季度減持蘋果。據業績報告數據顯示,截至今年3月底,伯克希爾共計持有價值1354億美元的蘋果股票,較去年12月底下降了22%。

5月4日,在2024年巴菲特股東大會直播中,巴菲特回應了減持蘋果股票問題。他表示,這是出於稅收原因,因爲投資獲得了可觀的收益,而不是基於他對該股的長期看法的任何判斷。伯克希爾還是有很多蘋果的股票。在今年底的時候,蘋果是伯克希爾有史以來最大的普通股的持有方。

“我們把投資看成是業務,不單單是股票。我們可以去买下非常棒的公司,但是买不了它們所有的或者80%以上的股份。”巴菲特坦言,他很多年都做錯了一件事情,其很早就對买股票感興趣,認爲股市充滿魅力,不過後來明白,當在看股票的時候,要把它看成是一家公司、一項業務,看其如何去服務整體組合。如果只是選股那是浪費時間,需要把資金放在更好的地方。

在談及蘋果投資時,巴菲特舉了一個例子,消費者可能买得起第二部iPhone,但是不一定买得起第二輛車,第二部車的價值比第二部手機貴20倍。雖然巴菲特並不清楚iPhone如何運行,但是他對於消費者行爲的洞見讓他堅信,iPhone是一個非常偉大的產品,甚至也許是有史以來最偉大的產品,而且它的價值遠遠被低估了。同時,巴菲特還誇獎庫克在公司掌舵時工作非常出色,是非常棒的合作夥伴。

巴菲特表示,伯克希爾還是會長期持有蘋果、可口可樂和美國運通這三家公司的股票,並且在過去這一舉措已經取得了很大成功。“當有一些事情發生的時候,可能會很大地改變我們資本配置的策略,但在蘋果業務投資上,這仍然是我們一筆大的長期投資。但是在現在一些情況下,我不介意在現金持有上繼續增長,並且會去看在權益市場中有哪些替代的方案。”

5月4日,伯克希爾公告稱,截至2024年3月31日,伯克希爾股本證券投資公允價值總額約75%集中在五家公司:其在蘋果的持股價值從1743億美元降至1354億美元;在美國銀行從348億美元增至392億美元;美國運通從284億美元增至345億美元;可口可樂從236億美元增至245億美元;雪佛龍從188億美元增至194億美元。截至2024年一季度末,公司持有的固定收益證券投資公允價值達171.67億美元,其中,對美債、外國債券、企業債券的投資公允價值分別爲45.03億美元,109.97億美元,14.29億美元。

談投資中國:“投資比亞迪是美國之外少有的大筆投資”

股東大會問答環節的首個提問即引發關注,一位來自中國香港的股東提出:“巴菲特先生,伯克希爾此前曾投資過比亞迪。您未來是否會繼續投資中國的其他公司?”

巴菲特回應,伯克希爾主要的投資標的將會位於美國,這是堅信不疑的。目前公司所投資的可口可樂或者美國運通,這些都是在全球擴張業務的公司,像這類在全球都有業務的公司,在全球都很難尋覓,找不出能夠匹敵的標的。

對於在比亞迪上的投資,巴菲特表示,這和伯克希爾5年前在日本做出的投資比較相似,當時花了一年的時間,投資了日本5家重要商社,公司很少在美國海外做出這樣的投資,因爲對於美國的規則、弱點和優勢很了解,但在世界其他地方沒有這種感覺,盡管公司正通過這些投資參與世界經濟。“回頭看,這是激進的,我本應該更激進但我並沒有。比亞迪等很多的公司我們都考慮過,但是公司還沒有這樣的打算,當然這也不是不可能。每個地方情況不同,公司絕對沒法容忍賠錢的狀況。”

巴菲特特意提及,以往芒格在投資決策時總會贊同他的建議,但只有兩次和他拍了桌子,讓他“买买买”,一次是入股比亞迪,另一次是入股Costco(开市客)。巴菲特認爲,在投資這兩家公司的重要時刻,芒格都是對的。

巴菲特重倉比亞迪的故事,可以追溯到十余年前。2008年9月29日,巴菲特旗下伯克希爾斥資18億港元以每股8港元的價格,在港股認購比亞迪2.25億股股票。此後,巴菲特一直重倉比亞迪,還曾出席過比亞迪的新車發布等活動。

不過自2022年8月24日首次減持比亞迪以來,伯克希爾已多次減持比亞迪,據港交所文件,2023年10月25日,伯克希爾以平均價每股245.86港元的價格完成出售82.05萬比亞迪H股,持股比例從8.05%降至7.98%。

談AI投資: “現在討論人工智能影響爲時過早”

在2024年巴菲特股東大會直播中,巴菲特回應了人工智能的優勢問題,他表示,無法對人工智能的前景進行估計,它擁有極大的潛力,但人工智能的發展令他感到緊張。“我們已經讓精靈從瓶子裏面跳出來,特別是在之前我們發明核武器的時候,它現在正在做一些壞事。精靈的力量有時候讓我感到恐懼,而且它再也塞不回瓶子裏了。我覺得人工智能有一些相似,已經讓它跳了出來。當然它非常重要,對很多人來說作用非常大。”

當被問及人工智能可能帶來的威脅時,巴菲特認爲,任何勞動密集行業都可能會受到AI的威脅。AI能創造大量的闲暇時間,但這個世界如何使用這么多的闲暇時間會是一個問題。如果這項技術用在對社會有益的地方,會帶來巨大的好處,但不知道如何確保這一點。

他表示,現在很多人都認爲,對於人工智能有很多深層的內容值得討論,但現在就討論人工智能的影響可能還言之過早。當然,人工智能技術是不可思議的,但大家對其的預測可能不都是正確的。我們現在仍不知道,人工智能究竟會不會是“下一個我們开發出來的核彈”。

在談及自動駕駛之時,巴菲特認爲,自動駕駛可能會減少車禍的發生,或者減少交通成本,但這仍然處於一個艱難的初始階段。過去幾年間,人們已經在討論這個問題了。在Uber剛起步時,人們也在討論這個業務模式是可行的嗎?但現在事實證明這是可行的。如果自動駕駛技術能將車禍率減少50%,那這是很不錯的。

附2024年巴菲特股東大會六大關注熱點及語錄:

1、談減持蘋果:“配置資金的時候把它當成公司,而非股票的投資”

“當我們去審視蘋果、運通、可口可樂的時候,我們把它們看成是公司,當然有一些稅務、管理等等因素的不同,但當我們配置資金的時候,我們會看每一個公司,而不只是把他們當成股票的投資。我們不會想去預測市場,不會單單選股。”

2、談現金儲備:“只在正確的時候揮杆一擊”

“主席台上的人,都對於怎么用這筆錢沒有一個很好的想法,現在利率還那么高。很多人無論什么時候都在揮動他們的棒球棒,而我們只在正確的時候去揮杆一擊。“我們現在對於投資回報,也不會一直想着超越100億美元,現在可能1000萬美元的回報就很合適,因爲現在很難找到那么好的投資機會。我現在‘絕食’中,因爲沒有足夠有吸引力的投資標的讓我們去投資,但之後可能會有變化吧,讓我們拭目以待。”

3、談投資比亞迪:與投日本五大商社邏輯相似

“我們花了一年的時間,快速地在日本投資了5家商社,你很少會看到我們在美國海外做出這樣的投資。我了解美國的規則、弱點和優勢……我在世界其他地方沒有這種感覺。”

“當時投資比亞迪和开市客(Costco),查理更加積極,而不是我。芒格很少會與爲意見相左,這兩次投資,都是芒格拍桌子強烈要求要买。如今回頭再來看,這兩個決定都是芒格正確。

4、談人工智能:AI這個精靈已經被從瓶子裏放出去了,而我對此一無所知

“我對人工智能一無所知,但這並不意味着這個技術不重要。我們此前發明核武器的時候,已經“讓精靈跳出了魔盒”,而且精靈已經回不了盒子了,這很糟糕。而我覺得人工智能也是類似的情況。我現在只是希望這只精靈能夠做些好事。AI是一把雙刃劍,不管做好事還是壞事都有很大潛力,在未來我只能順其自然地讓事情發生。”

5、談海外投資:地點在“(美國)邊境以北”

“伯克希爾正在評估一項可能的投資機會,地點在‘(美國)邊境以北’。我們對在加拿大投資感到非常舒適,實際上,我們現在正在考察一項投資。”

6、談美債:不擔心債務規模,擔心財政赤字前景

“問題不是美國國債的絕對規模在威脅美國金融體系,而是通脹和未來的美元價值在威脅整個系統。所以我不擔心美國國債供應的絕對數量有多少,而是擔心財政赤字的前景。”

題圖來源 | pexels

標題:巴菲特的1800億美元現金,將“揮杆一擊”投向何處

地址:https://www.vogueseek.com/post/64840.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 芒格走後,巴菲特看上了哪些機會?