來源: 編輯:匿名 發表時間:2024-04-02 08:50:41 熱度:11

周一公布的美國3月ISM制造業指數超預期回升至50.3,自2022年9月以來首次重上50.00,在連續16個月制造企業活動陷入50下方的萎縮區間後,重返擴張區間。

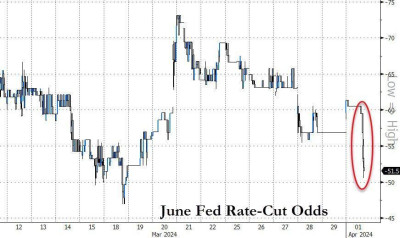

在上周五美聯儲主席鮑威爾重申不急於降息後,制造業數據強化了市場對聯儲不急於降息的預期,市場預計的美聯儲6月降息可能性回落至不足50%。美國國債價格盤中跳水、收益率拉升,美元指數跳漲,主要美股指盤中曾齊跌。

ISM制造業指數超預期回升至擴張區間,市場預計的6月美聯儲降息概率回落到不足50%

ISM數據公布後,3年到30年期美債的收益率盤中升幅均超過10個基點,對利率敏感的兩年期收益率自3月下旬以來首次升破4.70%;四個多月來首次盤中漲破105.00;一季度大漲的主要美股指數盤中齊轉跌,二季度未能开門紅,道指和標普跌落紀錄高位,納指連續兩個交易日回落。

部分藍籌科技股下跌,盤中打壓大盤。科技巨頭“七姐妹”中,被擔心中國市場需求的的特斯拉領跌。一季度大跌近30%的特斯拉進一步下挫,正逢上周四小米汽車上市預售火爆後,在。英偉達波動居前,早盤抹平盤初逾2%的漲幅轉跌,午盤抹平跌幅,特斯拉收窄多數跌幅,緩和大盤下行壓力。

而芯片股指總體繼續上揚,被看好高帶寬內存(HBM)產品前景的美國銀行上調目標價後,美光科技領跑。上周五媒體稱微軟計劃砸下千億美元與OpenAI共同开發人工智能(AI)超算後,芯片股西部數據和AI概念“妖股”超微電腦(SMCI)上漲。熱門中概股總體跑贏大盤,同比環比均兩位數猛增的三家造車新勢力“蔚小理”盤初曾大漲,首款汽車SU7上市預售火爆、的小米美股繼續盤中高漲。

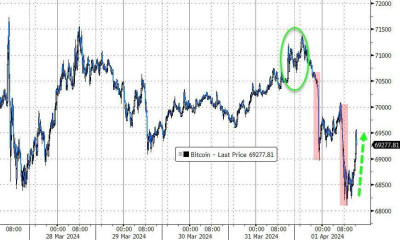

匯市方面,美元走強之際,非美貨幣進一步下挫,日元兌美元开始靠近被市場人士視爲可能觸發日本政府幹預匯市的關口152.00,逼近上周四日本副財相警告准備行動前所創的1990年來盤中低位。一季度飆漲超2萬美元的比特幣二季度“开門黑”,不但重回7萬美元下方,而隨着美元在美股盤中漲幅擴大,幣價盤中跌破6.9萬美元,一度較日高跌超3000美元,跌至一周來低位。

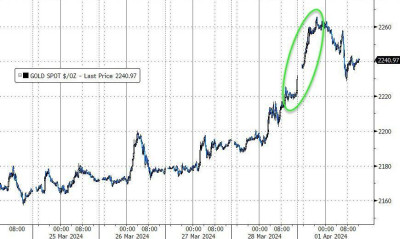

大宗商品中,美聯儲降息的前景利好黃金,現貨黃金和紐約期金雙雙再創盤中歷史新高,盤中美元和美債收益率上行施壓,雖然黃金繼續創收盤新高,但金價回吐日內大多數漲幅,現貨黃金一度短线轉跌。

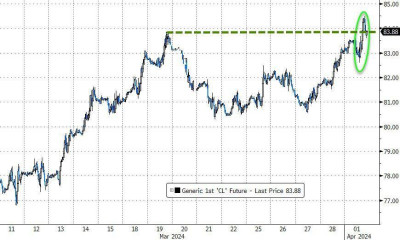

國際原油保住上周漲勢。中美兩國的制造業先行指標均進入擴張區間,提振油市的需求前景,疊加市場預期OPEC+本周會議將保持減產政策不變、俄羅斯煉油廠遭烏克蘭襲擊令全球供應喫緊、以色列襲擊伊朗駐敘利亞使館,中東地緣局勢更緊張。美國ISM數據公布後,油價漲幅擴大,繼布油之後,美油也收創去年10月末以來新高。

三大美股指盤中曾齊轉跌 谷歌四連漲創歷史新高 英偉達一度跌超1% 中概股指三連漲

三大美國股指开盤漲跌不一,早盤齊跌。开盤微漲的道瓊斯工業平均指數迅速轉跌後跌幅持續擴大。盤初曾漲近0.2%的標普500指數开盤約半小時後轉跌。盤初曾漲近0.7%的納斯達克綜合指數早盤尾聲時也轉跌。午盤刷新日低時,道指跌近320點、跌近0.8%,標普跌近0.5%。納指臨近午盤時曾跌逾0.3%後幾度短线轉漲,直到尾盤轉漲鎖定漲勢。

最終,三大指數中僅納指收漲,漲幅0.11%,報16396.83點,險些連續兩個交易日收跌。連漲兩日的道指和標普跌離各自上個交易日上周四所創的收盤紀錄高位。道指收跌240.52點,跌幅0.6%,報39566.85點。標普收跌0.2%,報5243.77點。

三大美股指僅納指收漲,小盤股之跑輸大盤

價值股爲主的小盤股指羅素2000盤初即轉跌,盤中曾跌超1%,收跌1.02%,跌落連漲兩日刷新的2022年1月以來收盤高位。科技股爲重的納斯達克100指數盤初漲超0.7%後早盤和午盤均曾轉跌,收漲0.21%,开始靠近3月22日所創的收盤紀錄高位;衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)全天保持漲勢,早盤曾漲逾1.5%,收漲0.79%,均在上周四回落後反彈。

標普500各大板塊中,周一只有三個板塊收漲,谷歌所在的通信服務漲近1.5%,原油上漲推動的能源漲近0.8%,微軟和芯片股所在的IT漲逾0.2%。收跌的八個板塊中,對利率敏感的房產跌近1.8%領跌,期銅板塊漲不足0.9%,跌幅最小的材料跌不到0.3%。

包括微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉在內,科技巨頭“七姐妹”盤中漲跌各異。盤中表現最差的特斯拉早盤曾跌近3.2%,午盤逐步收窄大部分跌幅,收跌0.3%,連跌兩個交易日。

FAANMG六大科技股中,Alphabet收漲近2.8%,連漲四日,創收盤歷史新高;Meta收漲近1.2%,在連跌四日至3月15日以來收盤低位後反彈;微軟收漲0.9%,走出連跌五日所創的3月18日以來收盤低位;連跌兩日至3月11日以來收盤低位的奈飛盤初轉漲,收漲近1.2%;亞馬遜盤初漲超1%後盤中多次轉跌,收漲0.3%,連續三日刷新2021年11月以來收盤高位;而低开的蘋果全天保持跌勢,早盤曾跌超1%,收跌近0.9%,連跌兩日。

芯片股總體繼續上漲,費城半導體指數和半導體行業ETF SOXX盤初曾漲超2%,分別收漲近1.2%和近1.1%,連漲三日至3月12日以來收盤高位。芯片股中,英偉達盤初曾漲超2%,早盤尾聲時轉跌,臨近午盤時刷新日低,日內跌近1.3%,最終微幅收漲、大致收平,在上周四收漲0.1%House反彈依然乏力;美銀預計到2027年HBM技術的需求將突破200億美元後,美光科技盤中曾漲超6%,收漲超5%;到收盤,台積電美股漲4%,西部數據漲近4%,博通漲近2%,AMD、高通、Arm漲超1%,英特爾漲0.8%。

AI概念股總體下跌。到收盤,SoundHound.ai(SOUN)跌超5%,BigBear.ai(BBAI)和被稱爲“小英偉達”、出售數據中心互連芯片的Astera Labs(ALAB)跌超4%,C3.ai(AI)跌超2%,Palantir(PLTR)跌近0.7%,Adobe(ADBE)跌0.5%,甲骨文(ORCL)跌0.1%,超微電腦(SMCI)漲超2%。

熱門中概股總體進一步走高。納斯達克金龍中國指數(HXC)午盤漲超2%,收漲1.9%,跑贏大盤,連漲三日至3月21日以來收盤高位。中概ETF KWEB和CQQQ分別收漲逾2%和近2%。三家造車新勢力盤初高漲,後有所回落,盤初曾漲近5.6%的蔚來汽車收漲超3%,盤初曾漲4%的小鵬汽車收漲1%,盤初曾漲6%的理想汽車收漲逾1%。其他個股中,小米粉單盤初曾漲近6.9%,收漲近1.9%,收盤時,百度漲3%,拼多多漲超2%,阿裏巴巴、京東漲超1%,騰訊粉單漲1%,而網易跌超4%,B站跌近0.4%。

銀行股指數齊回落,跑輸大盤。上周四連續兩日刷新2023年3月3日以來高位的整體銀行業指標KBW銀行指數(BKX)收跌近1.2%;上周四連漲兩日至1月30日以來高位的地區銀行指數KBW Nasdaq Regional Banking Index(KRX)收跌約2%,上周四連續兩日刷新1月30日以來高位的地區銀行股ETF SPDR標普地區銀行ETF(KRE)收跌近2%。

波動較大的個股中,公布2023年淨虧損5800萬美元、年營收僅僅410萬美元後,特朗普旗下媒體公司Trump Media & Technology Group(DJT)在上市第四個交易日收跌約21.5%,連跌兩日;被美國銀行將評級從买入下調至低配、認爲其長期增長機遇有限後,InterDigital(IDCC)收跌近8.6%;被富國銀行將評級下調至低配、認爲對該司的增長預期過高後,金融軟件公司Bill Holdings(BILL)收跌6.1%;披露子公司Pavilion Behavioural Health被責令支付6000萬美元的補償性賠償和4.75億美元的懲罰性賠償、預計最終可能對公司業務產生“重大不利影響”後,醫療保健公司Universal Health Services(UHS)收跌近4%。

特朗普旗下媒體公司Trump Media & Technology Group回吐上周二變相借殼上市以來所有漲勢 ISM數據後 美債收益率盤中普遍升超10個基點

美債收益率普遍連升兩個交易日。美國10年期基准國債收益率在亞市盤中曾下破4.19%,逼近上周三下測4.18%刷新的3月14日以來低位,歐股盤中重上4.20%,美國ISM數據公布後,升幅迅速擴大,美股早盤升破4.30%,後曾升破4.33%,刷新3月19日以來高位,日內升逾13個基點,到債市尾盤時約爲4.31%,日內升約11個基點。

十年期美債收益率進入年內高位範圍

對利率前景更敏感的2年期美債收益率在亞市盤中曾下破4.60%刷新日低至4.5931%,美國ISM數據公布後,美股早盤也拉升,升破4.70%後曾升至4.72%上方,刷新3月19日以來高位,日內升幅略超過10個基點,到債市尾盤時約爲4.71%,日內升約9個基點。

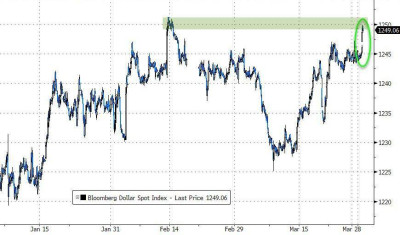

各期限美債收益率盤中升幅至少10個基點 ISM數據後美元指數跳漲至逾四個月新高 日元逼近1990年來低位 比特幣跌穿6.9萬美元

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)亞市早盤曾轉跌並跌破104.50刷新日低,迅速轉漲後基本保持漲勢,美國ISM制造業數據公布後漲幅迅速擴大,美股早盤曾漲破105.00並接近105.10,刷新2023年11月14日2以來高位,日內漲近0.6%(上周五收104.487)。

到周一美股收盤時,美元指數略低於105.00,日內漲近0.5%,在連續兩日微跌後反彈;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲近0.3%,處於2月13日以來同時段高位、今年內僅次於2月13日水平,也在上周五微跌後反彈。

彭博美元現貨指數收盤逼近今年內高位

非美貨幣中,日元連跌兩日,逼近1990年來低谷,美元兌日元在美股早盤曾接近151.80,向上周四上測152.00所創的1990年中以來高位靠近,日內漲近0.3%,美股收盤時處於151.60上方;歐元兌美元在美股早盤曾下測1.0730,刷新2月15日以來低位,日內跌近0.6%,美股收盤時處於1.0740上方;英鎊兌美元在美股早盤跌破1.2540,刷新2月14日以來低位,日內跌近0.7%,美股收盤時略低於1.2550。

離岸人民幣(CNH)兌美元在亞市盤中曾刷新日高至7.2481,美國ISM數據公布後加速回落,美股早盤轉跌後盤中曾刷新日低至7.2625,較日高回落144點,尚未逼近上周一跌破7.28所創的2023年11月13日以來盤中低位。北京時間4月2日4點59分,離岸人民幣兌美元報7.2595元,較上周五紐約尾盤漲跌23點,在上周五止住兩連跌後回落。

比特幣(BTC)在亞市早盤曾漲破7.1萬美元刷新日高,歐股盤前跌落7萬美元關口,美股早盤加速下行,跌破6.9萬美元後一度跌至6.82萬美元下方,刷新3月25日上周一以來低位,較日高跌超3000美元、跌超4%,美股收盤時處於6.96萬美元上方,最近24小時跌2%左右。

比特幣盤中曾跌破6.82萬美元,較日高跌超3000美元 原油兩連漲 布油連創五個月新高

國際原油期貨盤中轉漲。美股盤前刷新日低時,美國WTI原油跌至82.6美元,布倫特原油跌至86.4美元,日內均跌近0.7%,後幾度轉漲,美股早盤徹底擺脫漲勢,午盤刷新日高時,美油上逼84.50美元,日內漲超0.9%,布油上逼88.00美元,日內漲逾1.1%。

最終,上周五強勁反彈的原油繼續收漲。WTI 5月原油期貨收漲近0.65%,報83.71美元/桶,刷新3月19日所創的2023年10月27日以來收盤高位;布倫特6月原油期貨收漲超0.48%,報87.42美元/桶,連續兩個交易日刷新2023年10月27日以來高位。

地緣局勢風險增加,助推美油衝上去年10月末以來高位

美國汽油和天然氣期貨漲跌不一。上周四反彈近3%的NYMEX 5月汽油期貨收跌近0.4%,報2.71美元/加侖,在上周四脫離3月13日以來低位後回落;NYMEX 5月天然氣期貨收漲超2.85%,報1.8370美元/百萬英熱單位,連漲兩日至3月20日以來高位。氣價走高源於,長周末天氣預報顯示本周迎來季末寒冷天氣,將提振本周天然氣需求,可能幫助抵消庫存盈余。

黃金連創歷史新高但回吐過半盤中漲幅 現貨黃金短线轉跌

倫敦基本金屬周一和歐股一樣因復活節假期休市。

周一亞市盤中,紐約黃金期貨曾漲至2286.40美元,日內漲逾2.1%,現貨黃金漲至2265.70上方,日內漲近1.5%,均刷新上個交易日上周四所創的盤中歷史新高,但美股早盤加速回落,期金刷新日低至2249.1美元,日內漲不足0.5%,現貨黃金曾跌破2230美元、短线轉跌。

最終,期金和現貨黃金均連續三個交易日創收盤最高紀錄,連漲五個交易日。COMEX 6月黃金期貨收漲0.84%,報2257.1美元/盎司。現貨黃金到美股收盤時處於2240美元上方,日內漲約0.5%。

現貨黃金盤中曾漲超1%創歷史新高,美國ISM數據公布後曾回吐所有漲幅

標題:制造業數據打擊降息預期,美債跳水,標普道指回落,中概二季度开門紅,黃金衝高回落仍創歷史新高

地址:https://www.vogueseek.com/post/58195.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。