來源: 編輯:匿名 發表時間:2024-03-19 00:52:18 熱度:12

日本央行8年負利率將迎歷史性轉變,“最後的武士”明天會否“收刀轉身”?

隨着日本通脹連續22個月超過2%,“春鬥”結果遠超預期,達到30年來的高位,掃清了日本央行結束負利率的最後障礙。

日央行行長植田和男在1月記者會上稱,重點關注3月“春鬥”談判結果,若確認實現工資-通脹的良性循環,日央行將考慮改變包括負利率在內的寬松政策。

當前的“春鬥”結果增加了 3月19日貨幣政策會議上加息的合理性。日本媒體報道稱,日央行可能在3月議息會議上結束負利率政策、放棄YCC政策,未來回歸單純的量化寬松。

截至3月15日,市場預期3月會議首次加息10bp概率爲56%略高於4月,2024年累計加息幅度爲27bp。媒體上周發布的一項針對50位經濟學家的調查顯示,微弱多數經濟學家預測日本央行將在4月份結束“負利率時代”。

華爾街投行普遍認爲,3月還是4月首次加息仍存不確定性,但日央行貨幣政策正常化的方向較爲明確,收益率曲线控制(YCC)政策可能調整,但日本央行對國債市場“托底”可能暫時無法退出。

工資-通脹正循環指日可待 3月或4月或將轉向

日本勞動組織總聯合會(Rengo)周五發布的2024年初次統計結果表明,今年工資談判結果的平均漲幅爲5.28%,爲1991年以來的最大漲幅,遠高於去年的3.8%。最令市場擔心的小型企業漲薪幅度也達到4.42%。

在“春鬥”結果大超預期有望打破日本長期以來結構性通縮的困境,推動“工資-物價”螺旋,形成內需求拉動型通脹,改變企業和消費者對未來經濟前景的看法。有日本媒體報道稱,日本央行正在做出最後安排,准備在下周的政策制定會議上結束負利率政策,把短期利率上調至0%-0.1%的區間,爲17年來首次加息。

與此同時,通脹作爲日央行貨幣政策的錨點,2024年1月日本CPI同比2.2%,連續22個月超過2%;核心CPI 3.5%,連續14個月超過3%。通脹目標的預期實現支撐日央行調整貨幣政策。

但日本央行究竟是“3月加息”還是“4月行動”仍具有較大爭議,波動劇烈的隔夜掉期指數已更傾向於押注日本央行在3月而非4月加息。

摩根士丹利分析師認爲,日本央行對工資-物價通脹更有信心,且已經完成了結束負利率的准備工作,預計日本央行將在3月的會議上大幅修改當前的貨幣政策框架,同時取消負利率政策(NIRP)和收益率曲线控制(YCC):

日本央行在經濟展望中表示,當前經濟將繼續溫和復蘇,通脹有望在季度報告預測期末逐漸加速達到日本央行的目標,2024財年CPI同比增幅可能超過2%,中長期通脹預計將溫和上升。

在服務價格上漲的背景下,潛在的通脹措施依然強勁,正如最近加權中位數CPI的重新加速所看到的。最新的財務省企業統計數據顯示,私人資本支出強勁復蘇,2023年10月至12月GDP上修爲環比增長。

日本央行在經濟展望中表示,當前經濟將繼續溫和復蘇,通脹有望在季度報告預測期末逐漸加速達到日本央行的目標,2024財年CPI同比增幅可能超過2%,中長期通脹預計將溫和上升。

在服務價格上漲的背景下,潛在的通脹措施依然強勁,正如最近加權中位數CPI的重新加速所看到的。最新的財務省企業統計數據顯示,私人資本支出強勁復蘇,2023年10月至12月GDP上修爲環比增長。

但瑞銀則認爲3月取消負利率的可能性爲20%,4月爲70%,6月或之後爲10%,日本央行沒有必要在3月急於行動,目前沒有出現經濟過熱的現象,日本央行更可能選擇在本月釋放出政策轉向信號,隨後在4月正式執行調整,這樣的選擇更爲容易:

我們預計日本央行將通過三種方式發出政策轉變即將到來(即在4月)的強烈信號。首先,植田和男可能會強調實現價格穩定目標的可能性已經上升。其次,正如媒體報道所建議的,九名董事會成員中的一名可能會提出政策改變。最後,植田和男可能會指示工作人員考慮新的政策框架,就像2016年7月爲全面評估而發出的指示一樣,那次會議是在2016年9月引入當前QQE與YCC政策框架之前的一次會議。

我們預計日本央行將通過三種方式發出政策轉變即將到來(即在4月)的強烈信號。首先,植田和男可能會強調實現價格穩定目標的可能性已經上升。其次,正如媒體報道所建議的,九名董事會成員中的一名可能會提出政策改變。最後,植田和男可能會指示工作人員考慮新的政策框架,就像2016年7月爲全面評估而發出的指示一樣,那次會議是在2016年9月引入當前QQE與YCC政策框架之前的一次會議。

高盛經濟學家Tomohiro Ota則認爲,這些進展暗示,日本央行可能不再需要更多數據來調整政策,也不需要等到4月公布季度經濟展望報告時再調整政策,日本央行將於周二加息。

貨幣政策正常化的三大領域

分析師普遍認爲,日本央行在3月或4月會議开啓貨幣政策正常化,將在三大領域做出調整:退出負利率、結束YCC、停止購买ETF。

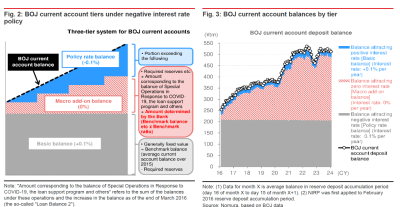

關注點1:日本央行如何退出負利率,是否放棄三級存款利率體系

野村證券在最新發布的報告中指出,日本央行當前實行三級存款利率體系,因此取消負利率的同時,也讓市場的焦點轉向日本央行是否放棄三級存款利率系統:

第一級是各金融機構在央行存放的准備金,執行+0.1%的利率,這也是最多的部分。第二級宏觀附加余額(Macro Add-on Balance)實施的是零利率,只有在最高的第三級,不包含在上述這兩個範圍內的准備金,才實施負利率。

第一級是各金融機構在央行存放的准備金,執行+0.1%的利率,這也是最多的部分。第二級宏觀附加余額(Macro Add-on Balance)實施的是零利率,只有在最高的第三級,不包含在上述這兩個範圍內的准備金,才實施負利率。

野村認爲,當日本央行審查這個三層結構時,關注點可能集中在:(1)其當前账戶龐大的存款余額;(2)貨幣市場的運作程度,包括效率和流動性;以及(3)政策的連續性,因此有下列三種改變可能性:

- 可能性一:簡化爲兩層結構,包括准備金(零利率)和超額儲備(正利率)。這是我們認爲最有可能的方案,超額儲備可能會被設定一個正利率,例如0.1%,而東京隔夜平均利率(TONA)可能會被控制在0.0–0.1%的範圍內,作爲新的政策利率。

- 可能性二:也是兩層結構,但包括宏觀附加余額(零利率)和基本准備金(正利率)。這個方案保留了宏觀附加余額的概念,但不再對其施加負利率。

- 可能性三:維持當前的三層結構,但調整利率,使得政策利率余額和宏觀附加余額都處於零利率,而基本余額保持正利率。

野村認爲如果日本央行維持兩級體系,將超額儲備利率上調爲正,這種利率結構的可以在取消負利率的同時,爲銀行提供一個小幅正利率以緩解負利率對銀行盈利能力的壓力。

摩根士丹利則認爲,日本央行可能會取消分級,轉而對所有超額准備金適用統一的正利率(+0.1%)。

日本央行長期觀察家、Totan Research首席經濟學家Izuru Kato表示,如果取消分級制度,除非日本央行开始收縮資產負債表以減少超額准備金,否則銀行將沒有動力在短期貨幣市場進行交易。

Kato認爲,日本央行可以維持兩級體系,以防止銀行間交易下滑,並指出瑞士央行在2022年恢復正政策利率後,出於同樣的原因維持了其分級制度。

關注點2:結束YCC後日本央行的新QE如何部署

有觀點認爲,10年期收益率曲线控制(YCC)是日央行QQE政策的“CPU”,區別於傳統QE注重的購債數量,重點通過價格控制日本國債收益率曲线。但維持YCC的雙重壓力正在凸顯,一方面債券市場交易枯竭,市場功能持續弱化,另一方面日元匯率貶值,日本央行購債壓力加大。

與此同時,維持YCC的必要性正在下降,2022年12月以來,日本央行已先後擡升並修改YCC爲靈活上限。日央行於2022年12月將10年國債利率區間調整至±0.5%,2023年7月調整至±1.0%,2023年10月又將1%的絕對上限改爲參考上限,相當於YCC政策已經“名存實亡”。

此前日本媒體報道稱,日本央行正在研究提前公布未來國債購买規模的新量化金融政策框架,爲推進貨幣政策正常化作准備。

在新框架中,引導長期利率至0%左右的收益率控制曲线(YCC)政策將被取消,轉以國債購买額作爲調控手段。日本央行承諾將繼續大量購买國債,防止負利率解除後帶來的長期利率暴漲等混亂局面。報道稱,日本央行可能會將其每月購买的日本國債調整到略低於6萬億日元。

瑞銀在報告中強調,考慮到日本銀行目前持有的日本國債每年的到期贖回金額約爲80萬億日元,如果每月只購买6萬億日元,這意味着日本銀行持有的日本國債總量將不會增加。因此這種做法難以被稱爲"量化寬松"。

關注點3:日本央行是否結束所有ETF購买

分析師普遍認爲,日本央行可能會停止購买股票交易型基金(ETF)和日本房地產投資信托(J-REIT),但持續持有現有資產,並繼續賺取股息,股息佔央行收益的很大一部分。普遍預期的情況是,日本央行會暫停購买,然後在數年或數十年內开始長期逐步的拋售。

作爲貨幣寬松政策的一部分,日本央行於2010年12月开始購买日股ETF,當時日經指數約爲10000點,日本央行上個月持有市值約爲70萬億日元(4740億美元),幾乎與國家稅收收入持平,相當於持有日本股市約7%的股份,已成爲最大的持股人。

與到期償還的債券不同,ETF沒有到期日,要想減少余額,需要向市場出售,但爲了不引發股市崩盤,日本央行不得不謹慎對待,現在全球都在高度關注日本央行計劃如何處理這筆巨額資金,以及何時處理。

目前關於日本央行退出ETF購买計劃的討論主要有三種:

1)在二級市場直接拋售:在不影響市場價格的前提下需要漫長的減持時間;

2)由政府出資設立機構,收購央行持有的ETF:會有來自選民的壓力,以及實際減持時的需求也存不確定性;

3)向日本青年人群免費分配:一方面財政負擔有限,另一方面給年輕人創造了持有權益資產的契機。

1)在二級市場直接拋售:在不影響市場價格的前提下需要漫長的減持時間;

2)由政府出資設立機構,收購央行持有的ETF:會有來自選民的壓力,以及實際減持時的需求也存不確定性;

3)向日本青年人群免費分配:一方面財政負擔有限,另一方面給年輕人創造了持有權益資產的契機。

日元會大幅上漲嗎?

匯豐銀行分析師Joey Chew等指出,在美日利率差縮小、日元嚴重被低估以及對衝需求回升的推動下,日元正進入一個大幅升值的新時代。

分析師指出,美聯儲今年料將三次降息,而日本央行有望在今年二季度結束長達8年的負利率政策,這意味着兩國利差將顯著收窄,而利差是美元兌日元的關鍵驅動因素:

我們利用回歸分析發現,10年期利差變動100個基點可能導致美元兌日元匯率變動7-9日元。在過去三年貶值超過25%之後,日元將在2024年復蘇,年底達到1美元兌136日元。

我們利用回歸分析發現,10年期利差變動100個基點可能導致美元兌日元匯率變動7-9日元。在過去三年貶值超過25%之後,日元將在2024年復蘇,年底達到1美元兌136日元。

此外,分析師還認爲,日元過去長期被嚴重低估,推動日本貿易順差擴大、服務業出口增加,形成"J曲线效應"。匯豐認爲,這種核心基本面改善將爲日元升值創造有利條件。

中金公司指出,退出負利率對日元影響僅停留短期,中長期(1個月以上)的期限來看相關影響十分有限,美聯儲的貨幣政策才是決定美日匯率的關鍵因素,而非日本央行:

參考本世紀以來唯二的兩輪日本央行加息周期時的各類資產的表現來看,並未發生明顯影響,反而出現了日元貶值的情況。

底層邏輯在於①日本央行加息時的全球經濟的宏觀大背景大概率是“風和日麗”(不能在全球發生風險的背景下收緊貨幣政策);②日本央行貨幣政策收緊的幅度有限(加息最大幅度爲50bp),日本資產(日債、日元匯率、日股)更多走全球經濟邏輯,更多受到美國方面(美債利率、美聯儲貨幣政策、美股)的影響。

參考本世紀以來唯二的兩輪日本央行加息周期時的各類資產的表現來看,並未發生明顯影響,反而出現了日元貶值的情況。

底層邏輯在於①日本央行加息時的全球經濟的宏觀大背景大概率是“風和日麗”(不能在全球發生風險的背景下收緊貨幣政策);②日本央行貨幣政策收緊的幅度有限(加息最大幅度爲50bp),日本資產(日債、日元匯率、日股)更多走全球經濟邏輯,更多受到美國方面(美債利率、美聯儲貨幣政策、美股)的影響。

標題:就在明天!日央行結束負利率?

地址:https://www.vogueseek.com/post/55789.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 時隔10年 中國海油再獲億噸級油氣發現