來源: 編輯:匿名 發表時間:2024-03-10 00:50:58 熱度:41

核心觀點

事件:

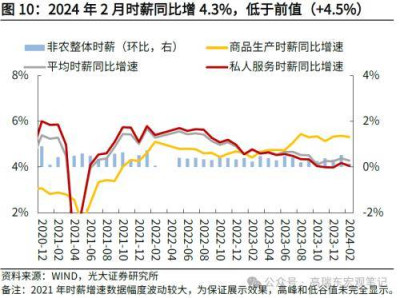

2024年3月8日,美國勞工部公布2024年2月美國非農數據,新增非農就業27.5萬人,預期20.0萬人,前值由增35.3萬人下修至增22.9萬人;失業率3.9%,預期3.7%,前值3.7%;平均時薪同比升4.3%,預期升4.4%,前值升4.5%。

核心觀點:

2月美國新增非農就業升溫,失業率超預期上行,出現明顯背離。隨着美國2月迎來總統節假日,天氣轉暖,零售業、休闲酒店業以及運輸和倉儲業就業回暖。整體來看,盡管2月新增非農就業數據高於前值,但失業率超預期上行,爲自2022年2月以來的最高值,出現“新增非農強”和“失業率擡升”的矛盾組合。

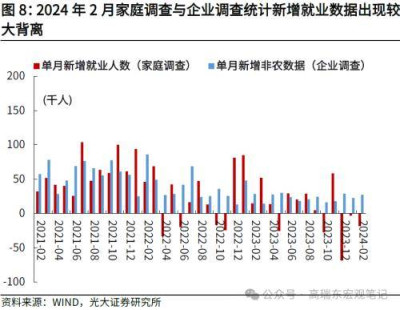

我們認爲,家庭調查(聚焦失業率)與企業調查(聚焦新增非農就業)數據的背離顯示了美國就業市場的三個變化:一則,在經濟形勢急劇轉變的時期,企業調查無法及時統計新設立和已倒閉的公司,兩種調查數據的頻繁背離,或意味着美國企業運營狀況出現較大改變。二則,2023年12月以來,新增就業(家庭調查)主要靠兼職拉動,全職就業人數下降,反映美國真實的勞動力質量的下降——企業就業萎縮,裁撤正式工並多僱傭臨時工,但由於兼職導致大量工作被重復計算,掩蓋了企業調查中實際的新增就業轉冷的情況。三則,參考其他來源的就業數據,2024年1月美國職位空缺數較2023年12月小幅回落,顯示就業市場有所轉冷。

新增非農就業超預期,餐飲、就醫、運輸和倉儲業新增就業環比拉動較大。

(一)休闲酒店業:新增+5.8萬人(前值+0.8萬人),主因2月美國迎來總統節假日和天氣回暖帶動相關餐飲需求增多。(二)教育和保健服務業:新增就業+8.5萬人(前值+10.7萬人),其中醫療保健服務新增就業+9.1萬人(前值+8.7萬人)。(三)運輸和倉儲業:就業+2.0萬人(前值-2.9萬人),其中快遞和信使業新增就業+1.7萬人(前值-2.8萬人),1月美國正值極端嚴冬天氣,擾亂了美國許多地區的經濟活動,2月天氣好轉後,運輸業就業相應回暖。

失業率超預期擡升,出現“新增非農強”和“失業率擡升”的“矛盾”組合

2月美國勞動參與率與1月持平,維持低位,失業人口明顯增加,驅動失業率超預期擡升。值得注意的是,新增非農和失業率分別來自於企業和家庭調查,兩項調查的分歧在2月走闊,出現“新增非農強”和“失業率擡升”的“矛盾”組合。

除用口徑差異解釋表觀數據的背離外,家庭調查與企業調查數據的背離顯示了美國就業市場的三個變化:一則,企業調查無法及時統計新設立公司或已倒閉公司,兩種調查數據的頻繁背離,或意味着美國企業運營狀況出現較大改變。二則,兼職市場火熱進一步放大了家庭調查與企業調查的差距,掩蓋了企業調查中實際的新增就業轉冷的情況。三則,若參考其他來源的就業數據,2024年1月美國職位空缺數較2023年12月小幅回落,顯示就業市場有所轉冷。

就業市場依然處於降溫路徑中,市場降息預期保持穩定。

整體來看,盡管2月新增非農就業數據高於前值,但前值大幅下修、超預期上行的失業率與下滑的薪資同比增速仍顯示美國勞動力市場有所降溫。在數據公布後,市場對降息時點的預期保持穩定,預期降息最早可能出現在今年的6月,概率爲60.5%,前一日爲57.1%,年內有4次降息空間。

風險提示:美國經濟超預期回落;地緣政治形勢超預期演變。

一、如何理解“新增非農強”和“失業率擡升”的矛盾組合?

事件:

2024年3月8日,美國勞工部公布2月非農數據:

【1】新增非農就業27.5萬人,預期20.0萬人,前值由增35.3萬人下修至增22.9萬人;

【2】2月失業率3.9%,預期3.7%,前值3.7%;

【3】平均時薪同比升4.3%,預期升4.4%,前值升4.5%。

市場反應:

3月8日,美股股指下跌,道指、標普500、納斯達克指數分別下跌0.2%、0.7%和1.2%。10年期國債收益率與上一交易日持平於4.09%,2年期國債收益率下行2個bp至4.48%,美元指數收於102.74。

核心觀點:

2月美國新增非農就業升溫,失業率超預期上行,出現明顯背離。隨着美國2月迎來總統節假日,天氣轉暖,零售業、休闲酒店業以及運輸和倉儲業就業回暖。整體來看,盡管2月新增非農就業數據高於前值,但失業率超預期上行,爲自2022年2月以來的最高值,出現“新增非農強”和“失業率擡升”的矛盾組合。

我們認爲,家庭調查(聚焦失業率)與企業調查(聚焦新增非農就業)數據的背離顯示了美國就業市場的三個變化:一則,在經濟形勢急劇轉變的時期,企業調查無法及時計入新設立和已倒閉的公司,兩種調查數據的頻繁背離,或意味着美國企業運營狀況出現較大改變。二則,2023年12月以來,新增就業(家庭調查)主要靠兼職拉動,全職就業人數下降,反映美國真實的勞動力質量的下降——企業就業萎縮,裁撤正式工並多僱傭臨時工,但由於兼職導致大量工作被重復計算,掩蓋了企業調查中實際的新增就業轉冷的情況。三則,參考其他來源的就業數據,2024年1月美國職位空缺數較2023年12月小幅回落,顯示就業市場有所轉冷。

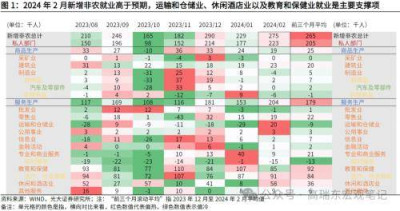

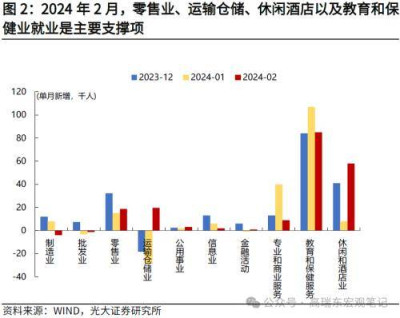

二、新增非農就業超預期,運輸倉儲、休闲酒店以及教育和保健業就業是主要支撐項

2月非農就業人口增27.5萬人,高於市場預期的20.0萬人,也高於前值的22.9萬人(修正前數據爲35.3萬,前值指2024年1月,下同)。分行業來看,制造業表現小幅降溫,商品生產部門新增就業+1.9萬人,較前值+2.4萬人有所下滑,主因非耐用品制造業拖累(-0.6萬人,前值+0.9萬人)。此外,服務業新增就業持續升溫,新增就業+20.4萬人,高於前值+15.3萬人。相對2024年1月來看,休闲酒店業、零售業、運輸和倉儲業就業環比有所回暖。

第一,休闲和酒店業新增就業+5.8萬人(前值+0.8萬人),爲近半年以來的最高值。2024年2月,美國迎來總統節假日,疊加天氣回暖,居民餐飲消費需求明顯上升,帶動休闲和酒店業就業回暖。休闲和酒店業就業回升至近半年來高位,也指向健康的居民家庭資產負債表、較快的薪資增速依然能支撐居民消費,美國的消費市場還具有較強的韌性。此外,零售業就業也有所回暖,單月新增+1.9萬人,高於前值的+1.5萬人。

第二,教育和保健服務業新增就業+8.5萬人(前值+10.7萬人),其中醫療保健服務新增就業+9.1萬人(前值+8.7萬人)。向前看,美國流感季通常在每年的秋季和冬季,12月至2月爲高峰期,據美國疾病控制和預防中心2月估算,在當前流感季美國累計已有至少2200萬流感病例,其中住院病例25萬例,預計後續美國醫療服務就業仍將維持韌性,新增就業數保持在相對高位。

第三,運輸和倉儲業新增就業+2.0萬人(前值-2.9萬人),其中快遞和信使業新增就業+1.7萬人(前值-2.8萬人)。從就業提升原因看,1月美國正值極端嚴冬天氣,擾亂了美國許多地區的經濟活動,包括德克薩斯州的嚴寒、中西部的大雪和東北部的洪水,2月天氣好轉後,運輸業就業相應回暖。

三、居民就業意愿維持低位,失業率高於市場預期

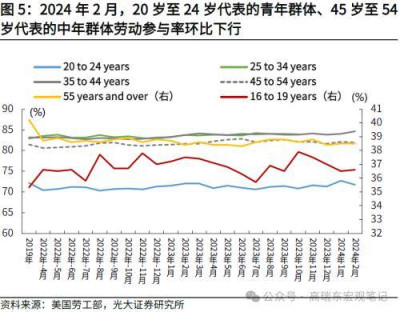

2023年12月勞動參與率環比下行0.3個百分點,降至2023年年初時水平,2024年1至2月,美國居民就業參與率與23年12月持平,居民就業意愿相對不足。2023年8月與9月,美國勞動參與率突破平台期攀升至62.8%,10月略降至62.7%,11月回升至62.8%,維持年內高位,但12月環比下行至62.5%,降至2023年年初時水平,2024年1至2月居民就業參與率環比持平於62.5%,指向居民就業意愿相對不足。從結構來看,2月20歲至24歲代表的青年群體、45歲至54歲代表的中年群體勞動參與率分別環比下行1.0、0.2個百分點,25歲至34歲代表的中青年群體勞動參與率環比上行0.3個百分點。此外,55歲以上老年群體的就業參與率與上月持平,就業參與率相對疫情前持續存在缺口。

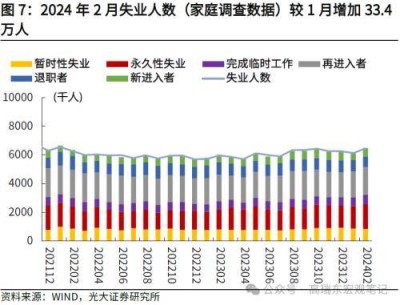

2024年2月失業率較1月上行0.2個百分點至3.9%,高於市場預期。2月勞動力人口比1月增加了15.0萬人,其中就業人口減少了18.4萬人(前值爲減少3.1萬人),失業人口增加了33.4萬人(前值爲減少14.4萬人)。失業人口較1月增加,驅動2月U3失業率(=失業人數/勞動力人數)擡升,高於1月和市場預期的3.7%。此外,2月U6失業率(=(失業總人數+因經濟原因而選擇兼職人數)/勞動力人數)較1月增加0.1個百分點至7.3%,說明兼職市場相對偏冷。

從失業人口的結構來看,永久性失業人數增加,指向美國企業擴張需求轉弱,難以消化新進入就業市場的勞動力,推高失業率。從2024年2月失業人口結構較1月的變化看:1)永久性失業人數環比增加17.4萬人,高於暫時性失業人數環比4.9萬人的降幅,指向高利率環境下,美國企業擴張需求轉弱,开始裁員,退出勞動市場的就業者增加;2)新進入者、再進入者分別環比增加6.1萬人、11.2萬人,在美國企業擴張需求轉弱的情況下,新增就業崗位偏少,難以消化新進入就業市場的勞動力,推高失業率;3)其他方面,退職者減少8.3萬人,完成臨時工作的人數增加6.4萬人。

住戶調查與企業調查的差距在2月走闊,出現新增非農就業數據維持強勁,但失業率大幅上行的組合,看似互相矛盾。美國勞工統計局有兩項衡量就業水平和趨勢的月度調查系統,家庭調查(CPS,Current Population Survey)及企業調查(CES,Current Employment Statistics)。企業調查核心調查指標包括新增非農就業(2月爲27.5萬人)、工時、工資等數據,家庭調查核心調查指標包括就業及失業人數、失業率(2月爲3.9%)、就業參與率等。一般而言,兩條調查系統得出的數據略有差異,趨勢基本一致,但統計口徑的不同,會導致部分月份出現較大趨勢性差異。(可參考我們在2023年6月4日外發報告《非農超預期,美聯儲如何抉擇?——2023年5月美國非農數據點評兼光大宏觀周報》)

但除用口徑差異解釋表觀數據的背離外,家庭調查與企業調查數據的背離顯示了美國就業市場的三個變化:

一則,在經濟形勢急劇轉變的時期,調查用工機構時一般無法及時計入新設立公司或已倒閉公司,因此家庭調查會更加准確,若觀察到企業和家庭調查數據的頻繁背離,則意味着美國企業運營狀況或出現較大改變。當前,我們觀察到住戶調查與企業調查數據的背離,或顯示在當前高利率環境下,美國企業數量出現大規模波動,導致企業調查准確性下降(如近期新增非農數據出現大幅度下修),而以家庭調查的失業率指標來看,2月失業率的超預期上行或顯示美國就業市場的降溫。

二則,兼職市場火熱進一步放大了家庭調查與企業調查的差距,掩蓋了企業調查中實際的新增就業轉冷的情況。在家庭調查中,是按照人頭來算就業,而機構調查中則是以職位來算就業,假設一個人同兼三份臨時工作,盡管在家庭調查中被算作一個就業人口,但是在機構中則被視爲三個就業人口。從家庭調查數據來看,2023年12月以來,新增就業(家庭調查數據)主要靠兼職拉動,全職就業人數持續下降,呈現全職工人減少而臨時工增長的現象,這可能表明美國真實的勞動力質量的下降——企業就業萎縮,裁撤正式工並多僱傭臨時工,但由於兼職導致大量工作被重復計算,掩蓋了企業調查中實際的新增就業轉冷的情況。

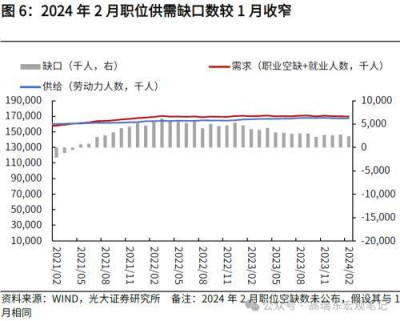

三則,若參考其他來源的就業數據,2024年1月美國職位空缺數較2023年12月小幅回落,顯示就業市場有所轉冷。3月6日,美國勞工統計局發布的職位空缺和勞動力流動調查數據顯示,2024年1月JOLTs職位空缺數錄得886.3萬個,低於2023年12月的888.9萬人,表明美國企業對工人的需求有所減弱。

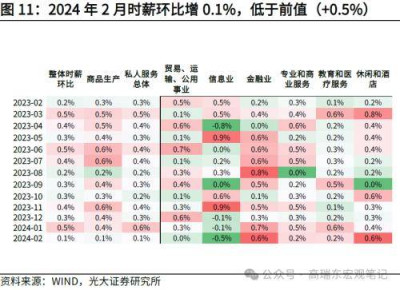

四、薪資同比增速回落,低於市場預期

2024年2月時薪同比增速較1月回落,低於市場預期。其中,環比看,受美國極端天氣影響,1月時薪環比增速大幅升至0.5%,2月時薪環比增速降至0.1%,低於市場預期的0.3%。同比看,2月時薪同比增4.3%,低於前值(+4.5%),低於市場預期的4.4%,指向隨着薪資粘性有所緩解。分行業來看,2月商品生產、私人服務時薪環比增速均爲0.1%。

五、就業市場依然處於降溫路徑中,市場降息預期保持穩定

整體來看,盡管2月新增非農就業數據高於前值,但前值大幅下修、超預期上行的失業率與下滑的薪資同比增速仍顯示美國勞動力市場有所降溫。一方面,1月新增非農就業初值35.3萬人,被大幅下修至22.9萬人,意味着盡管2月就業人數增幅好於預期,但後續也有大幅下調的可能。另一方面,失業率的上升和薪資同比增速的下降意味着,擔心勞動力市場復蘇將再次推高通脹的必要性下降。

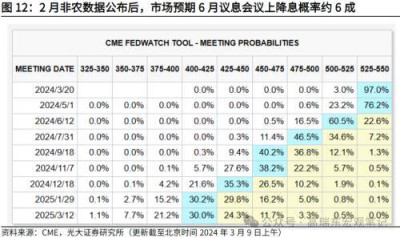

在2月就業數據公布後,市場對降息時點的預期保持穩定,首次降息時點爲今年6月。非農數據公布後,盡管就業人數增幅好於預期,但失業率攀升說明就業市場趨緊但正在正常化,2年期美國國債利率小幅下行,市場對降息時點預期保持穩定。CME Fedwatch工具顯示,市場認爲3月保持利率不變概率爲97.0%,前一日爲96.0%,預期降息最早可能出現在今年的6月,概率爲60.5%,前一日爲57.1%,年內有4次降息空間。

六、風險提示

美國經濟超預期回落;地緣政治形勢超預期演變。

來源:券商研報精選

標題:光大宏觀:美國就業市場依然處於降溫路徑中,市場降息預期保持穩定

地址:https://www.vogueseek.com/post/53900.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 管濤:印度股市表現爲何持續優異