來源: 編輯:匿名 發表時間:2024-03-10 00:50:38 熱度:11

管濤系中國首席經濟學家論壇理事,中銀證券全球首席經濟學家

要點

印度股市長期趨勢性走高的背後,是印度上市公司盈利水平持續、可預期的趨勢性增長,這同印度經濟長期穩定增長息息相關。

注:本文發表於《第一財經日報》2024年3月4日。

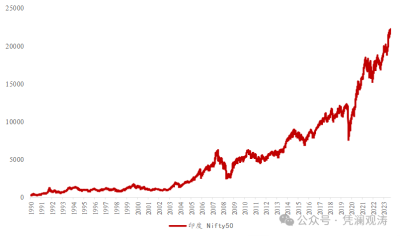

印度股市在1990年代曾長期橫盤震蕩,Nifty 50指數於1992~2003年在800~1400點間波動。此後,Nifty 50指數雖然經歷過牛熊市,但“小跌大漲”,整體呈現出震蕩上行的趨勢,並於2024年2月創下22000的歷史新高,是2003年末點位的近十二倍,年化收益率爲約13%(見圖表1)。本文嘗試通過經濟增長、宏觀政策、股市制度和外資流入等角度來梳理支撐印度股市優異表現的中長期因素及其借鑑和啓示。

圖表 1:印度Nifty 50指數的歷史走勢

資料來源:彭博,中銀證券

強勁的經濟增長是印度股市長牛的根本原因

GDP是流量、財富是存量,經濟高速成長通常會伴隨着當地資產增值。如2009年以來美股長期走牛就伴隨着美國二战後最長的經濟景氣(除2020年初因疫情衝擊短暫衰退外),再如經濟高成長時期中國房市也是屢調不降、易漲難跌。印度過去二十年來的股市繁榮也是經濟高成長的產物。

國際貨幣基金組織(IMF)的統計顯示,2000~2022年印度實際GDP的同比增速平均值爲6.5%,高於同期全球3.6%的平均增速,也高於同期新興市場和發展中經濟體5.3%的平均增速。據印度統計局統計,2003~2023年間印度名義GDP(印度盧比現價)年均增長12.7%,與同期印度Nifty50指數的年均漲幅相近。

從產業角度看,印度第三產業佔實際GDP的比重在2004~2019年期間逐步由47.8%上升至59.1%,疫情之後雖有小幅回落,但2023年佔比仍有58.6%。從支出法看,印度經濟增長主要由國內私人消費所構成,自1997年以來佔實際GDP的比重一直在55%~60%。由於長期貿易逆差,淨出口對於印度實際GDP的貢獻也長期爲負。可見,印度經濟增長主要由服務業和國內居民消費驅動,這同東亞經濟體主要依賴制造業和出口發展經濟的模型有明顯的區別。

人口紅利和科技進步構成了印度經濟長期增長的基礎。印度擁有龐大的人口基數,並且年輕人口衆多,疊加教育水平的持續改善,爲印度經濟發展源源不斷地提供了性價比較高的勞動力。同時,作爲一個現代化程度仍然較低的發展中經濟體,現有成熟的產業技術成果的應用已經足以快速提升印度衆多行業的生產效率,從而推動經濟產出的快速增長。

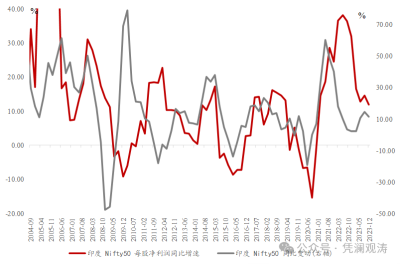

印度上市公司盈利水平隨着印度經濟增速起伏變化,前者直接影響印度股票市場走勢。從歷史整體的利潤變動情況看, 2004~2023年,印度Nifty50指數每股淨利潤同比增速的均值爲14.6%,快於同期明晟(MSCI)新興市場指數每股淨利潤平均增長12.5%的速度。從利潤變動的節奏看,印度Nifty50指數每股淨利潤同比增速走勢大致呈現出三到五年一個周期(增速由低逐步走高,之後再觸頂回落)的特徵,而股指變動也大致追隨利潤周期的變動(見圖表2)。

圖表 2:印度Nifty 50指數同比變動vs盈利同比變動

資料來源:彭博,中銀證券

積極的財政政策和靈活的貨幣政策熨平經濟波動

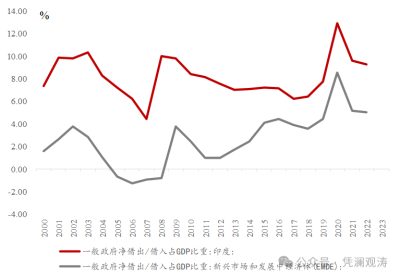

印度長期實施了強度較高的擴張性財政政策,且近年來其強度進一步走高。據IMF統計,印度財政赤字率(一般政府淨借出/借入佔GDP比重)在2000~2022年間平均爲8.2%,而同期全球新興市場和發展中經濟體的財政赤字率爲4.0%,印度的財政赤字率是新興經濟體的兩倍以上。2000年至今,除2006~2007年(兩年平均赤字率爲5.2%)和2017~2018年(兩年平均赤字率爲6.3%)的赤字率偏低之外,其余年份的赤字率均維持在7.0%或以上的較高水平。2022年,印度財政赤字率爲9.2%,雖然較疫情衝擊後的2020年和2021年有所回落,但仍顯著高於疫情前2010~2019年平均6.8%的水平(見圖表3)。

圖表 3:財政赤字率:印度 vs 新興經濟體

資料來源:萬得,中銀證券

從財政支出方向看,1994~2023年間,印度發展性支出(包括醫保等社會福利,經濟服務,農業、水電、基礎設施發展等項目)佔財政總支出比例平均爲56%,非發展性支出(利息支出、行政和政府人員支出、國防等項目)佔比持續在50%以下。2020年以來,發展性支出佔比更是上升至60%以上。從發展性支出的細項看,醫保和教育等社會福利、農業發展以及電力和工業發展是其中的主要支出項目。另一個值得注意的現象是,印度政府預算官網的數據顯示,政府推動的資本开支(包括相關財政補助)增速近年來持續提升,並預計將於2024~2025年財年達到約15萬億盧布,這相當於2023年印度名義GDP的約5%。印度政府長期對居民的社會福利支持有助於鼓勵居民增加消費,而對於農業、工業產業以及基礎設施的支持則有助於提升經濟的競爭力和發展潛力。居民消費能力和意愿的增強以及經濟發展動力的提升則會逐漸轉化爲印度上市公司企業利潤的持續強勁增長,從而推動印度股指的良好回報。

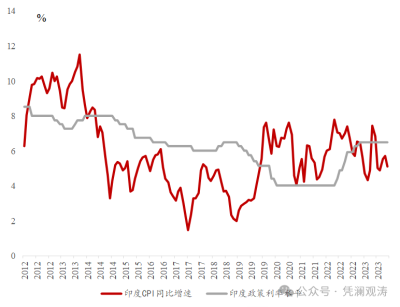

印度央行貨幣政策的主要目標是維持物價穩定,同時兼顧經濟增長目標。2016年以來,印度央行正式將4%的CPI同比增速作爲通脹目標,並追求將通脹控制在2%~6%。2014~2017年間,印度通脹水平增速從高位震蕩回落,並一度跌破2%的政策目標區間下限。爲此,印度央行採取寬松的貨幣政策,持續調降政策利率,逐步將基准利率由8%下調至6%,推動了經濟增長和通脹水平回升。2020年疫情暴發後,印度央行又快速將政策利率由5.15%大幅下調至4%,這使得印度經濟在疫後強勁反彈,但也導致通脹於2022年1月~2023年2月間持續高於6%的政策目標區間上限。因此,印度央行從2022年二季度开始緊縮貨幣,一年左右時間將基准利率由4%升至6.5%。在強力緊縮的影響下,印度經濟增速由高位回落,通脹增速也再次回落至6%以下,2024年1月爲5.1%(見圖表4)。整體來看,印度央行靈活調整貨幣政策,避免了通脹的大起大落,爲印度股市長牛創造了穩定的宏觀經濟環境。

圖表4:印度央行基准利率 vs 通脹走勢

資料來源:彭博,中銀證券

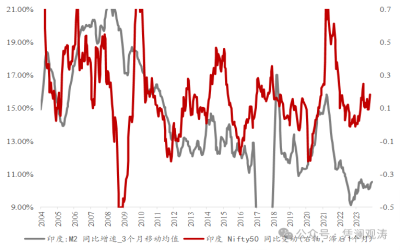

此外,廣義流動性的變動也對印度股市存在一定的影響。歷史數據顯示,印度Nifty50指數的同比變動大約滯後印度M2同比增速變動約一個月左右(見圖表5)。廣義流動性變化一方面對於實體經濟活動和企業利潤變動具有一定的領先作用,另一方面也影響資本市場的增量資金供給。印度央行通過調整利率走廊,進行公开市場操作和調整金融監管政策等方式調節廣義流動性,整體充裕的廣義流動性也支持了印度股市整體的優異表現。

圖表 5:印度M2增速vs印度Nifty50指數同比變動(滯後一個月)

資料來源:萬得,中銀證券

印度股市較爲注重投資者保護和投融資平衡

從監管機構來看,負責印度證券的監督和管理工作的印度證券交易委員會採取了多種措施來保護投資者(尤其是中小投資者)的權益。例如增加新股申購的便利性和公平性,加大對券商的監管力度,提高“投資者保護基金”對投資人的賠償上限等。從證券交易所來看,印度主要的證券交易所也都採取多種措施保護投資者權益,並大致實現了上市公司的“進退平衡”。尤其是在強制退市層面,印度的證券交易所具有較高的靈活性與自由裁量權,並以退出機制保障了公衆投資者的權益,同時對被強制退市的公司採取了非常嚴厲的懲罰措施,並且落實到上市公司董事及發起人個人。

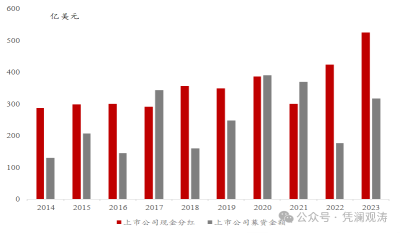

另一方面,印度也比較注重股票市場的投融資平衡。近年來,上市公司分紅(現金分紅)金額整體高於募資(上市+增發+優先股發售)金額。2023年全年,印度上市公司募資金額爲約316億美元,而同期上市公司現金分紅規模爲約525億美元,是募資金額的1.66倍。2014~2023年間,除2017年、2020年和2021年上市公司募資金額小幅高於分紅金額之外,其余年份分紅金額均顯著更高(見圖表6)。這十年中,印度上市公司合計募資約2482億美元,現金分紅約3514億美元,後者是前者的約1.42倍。從募資的相對規模來看,印度上市公司募資規模佔全市場市值比例近年來也大致一直維持在1%~2%,顯示募資對市場的“抽血”效應並不顯著。

圖表 6:印度上市公司募資和現金分紅情況

資料來源:彭博,中銀證券

外資持續淨流入助力印度股市表現

爲吸引外資進入印度股市,印度政府和相關機構近年來進行了一系列金融市場的政策調整和改革。例如,印度交易所的上市規則近年來持續完善,以增強上市公司財務信息的披露強度;印度政府不斷放寬對於外來證券投資的限制,包括放松外資持股上限和行業限制,外匯交易管制等。這些舉措取得了一定成效,印度在MSCI全球標准(新興市場)指數中的權重由2013年的6.4%增加至目前的18.2%(截至2024年2月審查報告)。

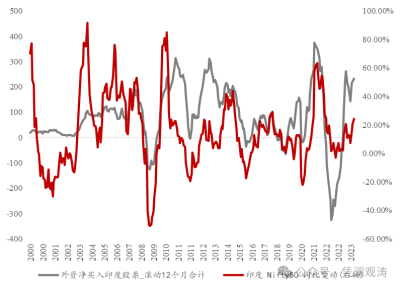

在經濟增長強勁、股市表現優異以及金融市場改革持續推進等因素的共同吸引下,外資長期持續淨买入印度股票。2000~2023年間,除2008年、2011年、2018年和2022年淨賣出外,其余年份均是外資淨买入,其中2023年淨买入約214億美元,在外資年度淨买入額中排名第四。截至2024年1月末,外資(FPI)持倉約佔印度股票市值的16%。實際上,自2007年以來,外資淨买賣印度股票的趨勢性變動同步甚至略微領先於印度股指的同比變動,這顯示外資對於印度股市的影響不容忽視(見圖表7)。

圖表7:外資淨买入變動趨勢vs印度Nifty50指數同比變動

資料來源:彭博,中銀證券

印度股市表現長期優異的啓示

可以看到,印度股市長期趨勢性走高的背後,是印度上市公司盈利水平持續、可預期的趨勢性增長,這同印度經濟長期穩定增長息息相關。與此同時,印度政府近年來也持續在金融市場進行大刀闊斧的改革,注重投資者保護和投融資平衡,穩妥推進金融市場對外开放,持續吸引外資入場。外資的入場推升了股票價格,爲印度本土投資者帶來財富效應的同時,也推動了印度本土公司治理和金融市場監管進一步對標國際標准。反過來,印度股市的長期優異表現也爲國際投資者帶來了豐厚的回報,增強了其長期配置印度股票的信心。

借鑑印度的經驗,針對活躍中國資本市場,筆者認爲,一方面,要堅持問題導向、結果導向,堅持長短結合、標本兼治,採取切實有效的宏觀調控和改革开放措施,穩住增長、防住風險、提振信心。另一方面,在進一步對標國際高標准持續推進金融市場制度型开放的同時,完善中國股市的基礎制度和法治保障,從源頭提升上市公司質量,更加注重保護投資者利益,促進股市投融資功能的進一步平衡。

標題:管濤:印度股市表現爲何持續優異

地址:https://www.vogueseek.com/post/53899.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 英偉達暴跌!市值一夜蒸發9234億元