來源: 編輯:匿名 發表時間:2024-03-06 00:52:18 熱度:12

作者:汪佳蕊

近來,A股IPO不斷釋放出從嚴監管的信號,監管機構加強全鏈條把關,嚴審重罰財務造假、欺詐發行,擬上市企業現場檢查比例也有大幅提高趨勢,上市公司質量有望大幅提升。

在此背景下,今年以來,終止的IPO企業爲數不少,據Wind統計,截至2月28日,已有50家擬公开發行的企業被終止審核,其中,除1家“審核不通過”,1家“終止注冊”外,其余48家企業均因主動撤回申請文件而終止審核。從板塊來看,北交所撤回數量最多,爲16家,創業板次之,爲14家,上證主板、科創板、深證主板則分別有10家、8家、2家。

對於今年大量企業主動撤回IPO申請材料這一現象,經濟學家、新金融專家、中國金融智庫特邀研究員余豐彗對IPO財訊表示,隨着證監會對IPO全流程監管加強,一些企業在面臨嚴格審核和潛在的違規風險時會選擇主動撤回申請,以避免在審查過程中暴露出問題。部分企業申報材料存在瑕疵、不准確或不完整的情況,在新的監管環境下難以達到合規標准,企業會選擇撤回並整改後再行申報。另外,經濟周期、行業景氣度變化及資本市場預期調整等因素也會影響企業的上市決策,當市場行情不佳或公司自身經營狀況不足以支撐成功上市時,企業會傾向於推遲上市計劃。此外,保薦機構等對於項目的選擇更加謹慎,會及時撤回不符合上市條件的企業。

監管層多次釋放嚴監管信號

企業違法成本將越來越高

注冊制改革以來,“申報即擔責” “一查到底”“重拳打擊”“零容忍”等成爲監管部門反復強調的關鍵詞,2024年以來,證監會更是多次釋放對IPO從嚴監管的信號。由此可見,監管層對於IPO企業帶病闖關、欺詐發行、財務造假等行爲進行嚴厲懲治的決心。

1月12日,證監會召开2024年首場新聞發布會,發行司司長嚴伯進表示,下一步,證監會和交易所將繼續把好IPO入口關,從源頭提升上市公司質量,做好逆周期調節工作,更好促進一二級市場協調平衡發展。

1月19日,證監會綜合業務司主要負責人周小舟在新聞發布會中指出,注冊制改革以來,證監會秉持依法全面從嚴監管的理念,貫穿於資本市場監管的全鏈條各環節。堅持“申報即擔責”,嚴懲“帶病闖關”“一查就撤”。堅持“零容忍”打擊欺詐發行、財務造假等嚴重違法違規行爲,向市場傳遞“零容忍”淨化市場生態的強烈信號,監管震懾力明顯增強。

證監會副主席王建軍在1月24日接受媒體採訪時表示,堅守監管主責主業,落實好金融監管要“長牙帶刺”、有棱有角的要求,加快完善更加嚴格的資本市場監管執法體系,增強監管穿透力。特別是進一步健全資本市場防假打假制度機制,保持“零容忍”高壓態勢。對於欺詐發行等嚴重損害投資者利益的違法行爲,堅決重拳打擊,讓其“傾家蕩產、牢底坐穿”。對參與造假的中介機構一體追責,讓其痛到不敢再爲。

2月4日,證監會刊發《證監會依法從嚴打擊欺詐發行、財務造假等信息披露違法行爲》再次強調,對欺詐發行行爲予以全方位“零容忍”打擊,堅決阻斷發行上市“帶病闖關”,從源頭上保護投資者合法權益。

多次重磅發聲之後,證監會2月9日發文表示,經證監會立案調查和審理,思爾芯在公告的證券發行文件中編造重大虛假內容,依法對其處以400萬元罰款。

對此,余豐彗認爲,思爾芯欺詐發行案作爲標志性案例,向市場各方釋放了嚴厲打擊欺詐發行行爲的強烈信號,警示其他企業和中介機構不得觸碰法律紅线。該案的處理進一步充實和完善了中國證券市場法制化建設,爲同類案件的後續審理提供了判例參考。

值得注意的是,2月23日,在證監會春節後召开的首場新聞發布會上,嚴伯進指出,無論是在審的擬上市企業,還是已經上市的企業,無論是什么時候上市的企業,都要受到證監會持續嚴格監管。證監會首席檢查官、稽查局局長李明也表示,今後將會有更多案件適用新《證券法》,處罰力度會越來越大,違法成本也會越來越高。

遭核心大客戶砍單

澳斯康撤回上市申請

今年1月2日,科創板IPO企業澳斯康生物(南通)股份有限公司(以下簡稱“澳斯康”)便撤回了上市申請。澳斯康主營業務包括細胞培養基的开發、生產及銷售(細胞培養基業務),以及生物制藥/工藝开發及生產服務(生物制藥/CDMO業務)。

2019年至2021年(以下簡稱“報告期”),澳斯康的營業收入分別爲8713.61萬元、20972.62萬元、45144.32萬元,淨利潤分別爲-7975.11萬元、-3817.17萬元、7186.86萬元。從客戶集中度來看,報告期內,澳斯康對前五大客戶的銷售金額佔當期營業收入的比例分別爲57.09%、66.44%、81.83%,呈不斷增加趨勢。其中大客戶康希諾2019年尚不在其前五名大客戶之列,但2020年和2021年則均爲其第一大客戶,對其銷售金額佔當期營業收入的比例分別爲35.22%、63.73%,成爲其客戶集中度快速增加的主要推動力。

根據招股書披露,澳斯康與康希諾的合作始於2020年新冠疫情暴發之時,澳斯康大力支持新冠疫苗相關產品的研發和生產,爲康希諾新冠疫苗產品的生產供應核心原材料細胞培養基產品並提供CDMO服務。2020年和2021年澳斯康新冠疫情相關業務的營業收入分別爲7545.69萬元和29918.86萬元,其中2021年,也就是與康希諾合作的次年,澳斯康業績扭虧爲盈,康希諾助力不小。

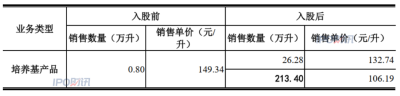

實際上, 2020年9月,康希諾曾以受讓股權方式入股澳斯康,合計持有澳斯康有限1.43%的股權。但在康希諾入股後,雙方的交易引起了交易所的關注,上交所在首輪審核問詢中要求澳斯康說明,報告期與康希諾合作的業務類型、銷售金額;康希諾入股前後其與康希諾的業務合作的變化情況,包括業務規模、銷售價格等;並要求澳斯康結合其他客戶同類產品銷售價格情況、康希諾入股前後銷售價格變化情況,說明向康希諾銷售產品的定價公允性以及毛利率較高的合理性等。

根據首輪問詢回復,在康希諾入股前,澳斯康對康希諾銷售培養基產品單價爲149.34元/升,銷量爲0.8萬升;入股後,澳斯康對康希諾的銷售單價大幅降低,銷量分別爲26.28萬升和213.40萬升,銷售單價則分別爲132.74元/升和106.19元/升。對此,澳斯康表示,銷售單價略有下降,主要系隨着康希諾採購數量大幅增加,發行人給予一定的價格優惠。

康希諾入股前後,澳斯康與康希諾的培養基業務合作情況

來源:問詢函回復

從康希諾及其他客戶的銷售對比情況來看,2020年至2022年,澳斯康對康希諾的銷售單價從133.71元/升,降至106.95元/升,而其他客戶則是由148.121元/升,降至134.04元/升,對此,澳斯康表示是由於產品型號和採購量差異所致。

值得一提的是,隨着新冠疫苗紅利的消失,2022年1月,康希諾終止了與澳斯康的腺病毒新冠疫苗原液委托生產合同,當年CDMO也無業務往來,未形成營業收入。澳斯康遭康希諾砍單後,業績急轉直下,根據問詢回復的數據顯示,2022年澳斯康實現營業收入34573.23萬元,淨利潤爲-21030.27萬元,業績由盈轉虧。2023年底,澳斯康提交了撤回上市的申請,隨後今年1月2日,其IPO審核被上交所終止。

澳斯康IPO主要節點

來源:上交所網站

歷時8年 波折不斷

劍牌農化IPO再“折戟”

近期,在主動撤單的企業中,不乏已IPO多年的企業。以江蘇劍牌農化股份有限公司(以下簡稱“劍牌農化”)爲例,據Wind顯示,該公司首次遞交招股書申報稿的時間是2015年12月,此後其又分別於2017年5月、2019年6月兩次報送招股書,而其最近一次披露招股書則是2023年3月份,如此按照其IPO最後的終止時間來算,其IPO“徵程”已歷時8年之久。

劍牌農化主要從事低毒、高效、低殘留農藥原藥和農藥制劑以及農藥中間體等產品的研發、生產和銷售,產品功能覆蓋殺菌、殺蟲、除草和植物生長調節等方面,廣泛應用於糧食、蔬菜、瓜果等農作物生產領域。

從劍牌農化的歷史來看,其可謂是波折不斷。2019年3月21日,位於鹽城市響水縣的江蘇天嘉宜化工有限公司發生爆炸事故,據招股書顯示,當月底公司濱海廠區所在江蘇濱海經濟开發區沿海工業園停止供熱,包括公司濱海廠區(原藥、中間體生產基地)在內的濱海園區內全部企業因此臨時停產,這一重大安全環保事件對2019年和2020年業績產生較大負面影響。

2019年至2022年上半年,劍牌農化的營業收入分別爲8.13億元、10.16億元、11.93億元、6.97億元,淨利潤分別爲6612.50萬元、9312.67萬元、9654.84萬元、5880.11萬元。

IPO財訊注意到,劍牌農化在此前IPO期間,曾被證監會出具警示函。

根據證監會官網披露,劍牌農化在申請首次公开發行股票並上市過程中,存在大量紙質應收票據取得與背書存在異常、以相同票據向客戶退款並收回、委托加工物資未按加工單位單獨核算等問題,按照相關規定,證監會於2020年4月21日,對其採取出具警示函的行政監管措施。

劍牌農化的保薦機構爲東吳證券。2021年12月20日,證監會又對劍牌農化保薦代表人馮頌、李強二人採取了出具警示函的措施。根據相關文件顯示,上述二人在擔任劍牌農化首次公开發行股票並上市保薦代表人過程中,未勤勉盡責,對發行人應收票據等事項的核查不充分,違反了《證券發行上市保薦業務管理辦法》(證監會令第137號)第四條的規定,對二人採取出具警示函的行政監督管理措施。

值得一提的是,劍牌農化的前十名股東中,有五名股東屬於“九鼎系”,分別是富祥九鼎、聯豪九鼎、嘉盛九鼎、元安九鼎、金穠九鼎,5名股東合計持有公司9.93%的股份。而早在2020年4月的反饋意見中,上交所就要求劍牌農化說明其直接和間接股東是否具備法律法規規定的股東資格,是否存在違法違規情形,並要求補充披露富祥九鼎、聯豪九鼎、嘉盛九鼎、源嘉創富、元安九鼎和金穠九鼎的基本情況。

2021年9月證監會對“九鼎系”創始人吳剛立案調查。根據證監會網站披露的信息,經調查,吳剛存在違法幹預基金經營活動行爲,於是2023年2月證監會依法對吳剛採取5年市場禁入措施。

劍牌農化的上市申請在2023年3月2日獲得受理後一直未披露最新進展,直至2024年1月23日,其主動撤回申請材料,終止了此次IPO申請。

劍牌農化IPO主要節點

來源:上交所網站

萬聯證券投資顧問屈放認爲,撤回材料的IPO企業一般有以下幾類情況:一是不符合申請板塊的上市資格,如行業限制,利潤規模,資質認證等,這類企業往往會轉板到其他板塊重新申請。二是申請條件存在問題,如關聯交易過高,股權不明晰,未來業績增長空間有限等。三是申報材料存在作假或不合規,或明顯上市後對中小股東存在利益侵害的問題。不過,證監會全鏈條監管對上市材料虛報作假行爲起到了明顯的震懾和監管作用,不僅監管申報企業,也監管中介機構,明顯起到淨化市場的作用。

標題:“嚴監管”信號不斷,今年已有數十家IPO企業撤單

地址:https://www.vogueseek.com/post/53023.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。