來源: 編輯:匿名 發表時間:2024-02-22 00:50:40 熱度:13

封面新聞記者 朱寧

2月20日,深交所和上交所陸續發布公告稱,19日寧波靈均投資管理合夥企業(有限合夥)(以下簡稱“寧波靈均”),在开盤後不到一分鐘內,賣出深市股票合計13.72億元和滬市股票合計11.95億元,影響了正常交易秩序。

深交所和上交所從20日到22日限制寧波靈均买賣交易所所有股票,並啓動予以公开譴責的紀律處分程序。

對此,2月21日凌晨,靈均投資在官方公衆號發布公告稱,對於被滬深交易所採取限制交易措施,公司堅決服從。對於由此造成的負面影響,公司誠懇致歉。

一分鐘合計賣出超20億股票

造成指數快速下挫

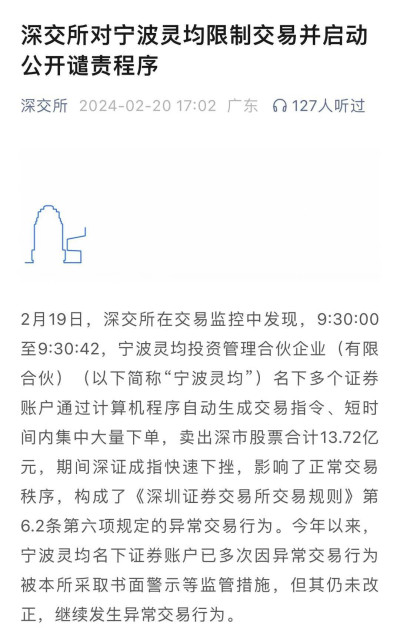

深交所表示,2月19日,深交所在交易監控中發現,9:30:00至9:30:42,寧波靈均投資管理合夥企業(有限合夥)名下多個證券账戶通過計算機程序自動生成交易指令、短時間內集中大量下單,賣出深市股票合計13.72億元,期間深證成指快速下挫,影響了正常交易秩序。構成了《深圳證券交易所交易規則》第6.2條第六項規定的異常交易行爲。

因此,深交所決定,從2024年2月20日起至2024年2月22日止對寧波靈均名下相關證券账戶採取限制交易措施,限制其在上述期間买賣在本所上市交易的所有股票,並啓動對寧波靈均公开譴責紀律處分的程序。

深交所公告對寧波靈均的處罰

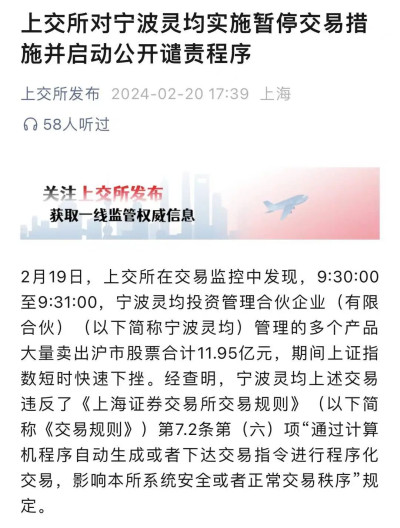

上交所的處罰緊隨其後。上交所公告,2月19日,上交所在交易監控中發現,9:30:00至9:31:00,寧波靈均投資管理合夥企業(有限合夥)管理的多個產品大量賣出滬市股票合計11.95億元,期間上證指數短時快速下挫。經查明,寧波靈均上述交易違反了《上海證券交易所交易規則》第7.2條第(六)項“通過計算機程序自動生成或者下達交易指令進行程序化交易,影響本所系統安全或者正常交易秩序”的規定。

上交所決定,從2024年2月20日起至2024年2月22日止對寧波靈均管理的相關產品連續實施暫停投資者账戶交易的監管措施,即暫停相關產品账戶在上述期間在上交所上市交易的所有股票交易,同時啓動對寧波靈均予以公开譴責的紀律處分程序。

上交所公告對寧波靈均的處罰

42秒賣出深市股票13.72億元、一分鐘賣出滬深股票11.95億元,兩交易所均提及靈均投資“短期集中大量下單,佔期間市場成交額的比例較高,引發指數的快速下挫,嚴重影響了交易秩序”,在業內看來,這也是量化交易被詬病之處,在一些時點存在策略趨同、交易共振等問題,加大市場波動。

此外,深交所還強調,今年以來,寧波靈均名下證券账戶已多次因異常交易行爲被深交所採取書面警示等監管措施,但其仍未改正,繼續發生異常交易行爲。

明確“先報告、後交易”安排

證監會加強量化交易監管

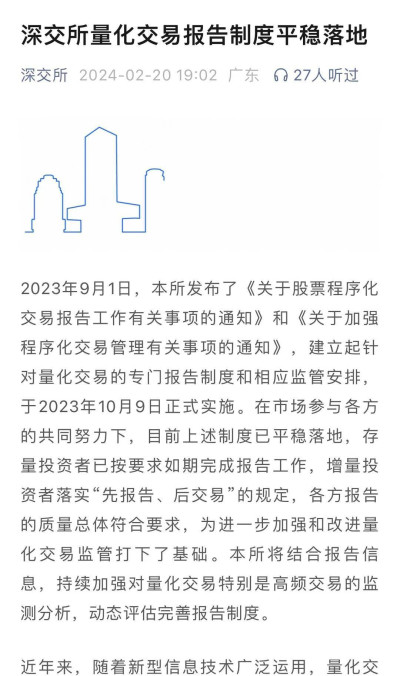

在對寧波靈均處罰的同時,2月20日,交易所發文稱,量化報告制度平穩落地,下一步將堅持以投資者爲本,把維護公平性作爲工作出發點和落腳點,借鑑國際監管實踐,趨利避害,建立健全量化交易監管安排。

上交所報告

包括嚴格落實報告制度,明確“先報告、後交易”的准入安排;加強量化交易行情授權管理,健全差異化收費機制;完善異常交易監測監控標准,加強異常交易和異常報撤單行爲監管;加強對槓杆類量化產品的監測與規制,強化期現貨聯動監管。同時,進一步壓實證券公司客戶管理責任,完善與證券業協會、基金業協會的自律管理協作機制,加強對量化私募等機構的交易監管等。

實際上,量化交易在國內一直飽受爭議,如何進行有效監管,既能發揮其提升流動性和定價功能的作用,同時又避免影響市場穩定運行,維護市場公平,近年來已經成爲擺在監管者面前的重要課題。

新《證券法》修訂之後,將程序化交易(業內俗稱“量化交易”)納入其中。第四十五條規定:“通過計算機程序自動生成或者下達交易指令進行程序化交易的,應當符合國務院證券監督管理機構的規定,並向證券交易所報告,不得影響證券交易所系統安全或者正常交易秩序。”

《證券法》作出規定之後,2023年9月1日,滬深北交易所發布《關於股票程序化交易報告工作有關事項的通知》和《關於加強程序化交易管理有關事項的通知》發布,建立起針對量化交易的專門報告制度和相應監管安排,並於10月9日正式實施。

此外,日前證監會市場監管一司相關人士表示,證監會一直關注量化交易的發展和監管,近年來陸續推進了諸多工作,包括將量化交易納入證券法規制範圍、建立頭部量化機構的數據採集機制、加強量化交易監測分析、建立程序化交易報告制度、加強私募融券監管等。本次推出的量化交易監管“組合拳”力度大,從多個維度加強監管,基本覆蓋量化交易業務運作的主要環節。下階段出台的量化交易監管系列舉措,將成熟一項、推出一項,並充分加強跟市場各類投資者溝通交流,把握好工作節奏和力度,促進量化交易規範健康發展,維護市場穩定運行。

深交所報告

量化交易有“割韭菜”之嫌

加強監管對A股市場發展有利

近年來隨着新型信息技術廣泛運用,量化交易已成爲重要的交易方式。雖然量化交易有助於爲市場提供流動性,促進價格發現的功能;但同時,量化交易特別是高頻交易相對中小投資者存在明顯的技術、信息和速度優勢,一些時點也存在策略趨同、交易共振等問題,加大市場波動。

需要指出的是,量化資金通常採用多元化交易策略和高度自動化的交易方式,容易引發市場異常情況下的風險積累、例如,在市場大幅下跌或出現極端事件時,量化資金可能會採用相似的交易策略和算法進行快速交易,導致市場出現共振或集體行爲的風險。

“盡管量化是一種借助計算機算法來實現交易的手段,但從本質上來看,它仍屬於投機。即通過高頻交易,在股市中獲取收益。”有業內人士對記者表示,A股與美股的市場結構不同,即使在過去幾年加速機構化的前提下,A股市場個人投資者的交易佔比仍超過機構。

“如果再不加強量化交易行爲,對於A股中的廣大中小投資者顯然不公平。”該人士表示,量化資金的對手盤就是中小投資者,放任量化資金在股市中爲所欲爲,就意味着,與量化資金相比,在股市中毫無技術、信息、資金優勢廣大的中小投資者,必然又會成爲被收割的“韭菜”。

該人士表示,當前交易所开出對量化交易的罰單是明確表明了態度,同時,後續政策方面的逐步實行,對於量化交易的監管也會隨之加強,從長遠來說,更能夠讓A股與國際金融市場接軌,也能對A股長遠發展有所幫助。

記者注意到,對於量化交易監管制度方面,德國、日本等國家都以成文法的形式對高頻交易實行集中規制,美國等國家則更強調對高頻交易產生的行爲結果進行事後監管。

比如准入方面,歐盟、德國、日本等都在法律法規層面要求對开展高頻交易的機構進行報備或注冊。日本《金融商品交易法》規定高頻交易者需每年報告過去一年的高頻交易的开展情況。該法還規定,未經登記的高頻交易行爲人將面臨刑事責任。德國《高頻交易法》規定,高頻交易許可證一年內未使用將過期。

標題:1分鐘賣出25億元砸盤A股 量化私募“靈均投資”遭處罰

地址:https://www.vogueseek.com/post/50776.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 這些醫藥外包公司在爆雷