來源: 編輯:匿名 發表時間:2024-01-25 00:52:09 熱度:12

較長時間以來,A股的表現和其他主要經濟體的表現很不一樣,屬於全球資本市場的奇異值。

然而,無論A股再怎么奇異,它也是股票市場,一定是某個基礎制度上的奇異,導致了A股的奇異。

在《迎接投資範式的巨變》一文中,我們直接給了一個答案:那就是國內有全球獨一無二的高固定收益資金池。

這篇文章將討論這個資金池如何扭曲資本市場,以及消解這個資金池的影響。

貨幣政策傳導效率的奇異性

如果在一個金融體系內有一個龐大的高固定收益資金池,那么,貨幣政策的傳導效率一定是存在很大問題的:

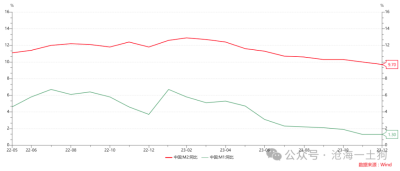

M2的擴張不會迅速地轉化爲M1的擴張,相反,貨幣寬松會被截留一部分。

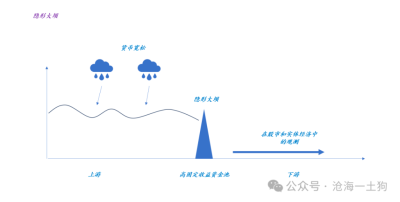

如上圖所示,這就好比,“股市+實體經濟”同貨幣寬松之間存在一個“隱形的大壩”,明明M2增速還可以,但是,M1增速不給力、股市和經濟也表現萎靡。

這個“隱形大壩”嚴重阻礙了貨幣政策向下遊的傳導,M2和M1增速的剪刀差越來越大。

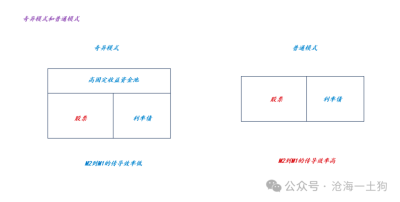

於是,我們就有了上圖的分類:

1、奇異模式:存在特殊資金池扭曲,貨幣政策傳導效率低;

2、普通模式:不存在特殊資金池扭曲,貨幣政策傳導效率正常;

很長一段時間內,A股處於奇異模式,更早之前我們還有一塊更大的資金池——剛兌的高收益理財。

隨着金融供給側改革的推進,這個資金池逐步萎縮,目前,整個系統已經轉變到臨門一腳的階段了。

扭曲在貨幣供需曲线上的體現

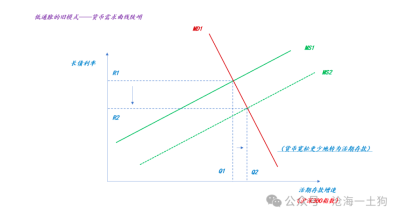

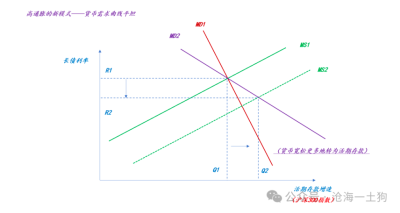

站在貨幣供需曲线的角度上來看,這種扭曲主要體現爲貨幣需求曲线的陡峭化:

如上圖所示,當貨幣需求曲线很陡峭時,貨幣寬松(ps:MS1移動至MS2)會更多地體現爲長債利率的下行,即R1下行至R2(ps:有人稱之爲資金空轉),較少地體現爲M1增速的提高,即Q1升至Q2(ps:也可以映射爲滬深300指數的上漲)。

由於M1增速和cpi同比增速高度相關,所以,這個機制會系統性地制造低通脹:

於是,我們就發現:1-高固定收益資金池、2-較大的M2和M1增速剪刀差、3-資金空轉、4-低cpi增速和5-夏普比率極低的股市是一個不可分割的整體。

那么,其他國家的股市有什么不同呢?他們沒有特殊資金池的扭曲,貨幣需求曲线較爲平坦,貨幣政策的轉化效率較高。

如上圖所示,我們需要把其他國家的貨幣需求曲线逆時針旋轉,在新的需求曲线下,貨幣寬松(ps:MS1移動至MS2)會更多地體現爲M1增速的提高,即Q1升至Q2(ps:這些普通國家,會有普通的cpi增速),較少地體現爲長債利率的下行,即R1下行至R2(ps:這些普通國家不會有那么多的資金空轉)。

於是,我們發現:1-無高固定收益資金池、2-較小的M2和M1增速剪刀差、3-低資金空轉、4-正常cpi增速和5-正常夏普比率的股市也是一個不可分割的整體。

從融資市到投資市

當特殊資金池存在時,政府投資會對民間投資有一定的擠出效應,這時候需要股市站出來股市支持實體經濟,因此,融資市是一個不得已的選擇。

換言之,股市融資市也是高固定收益資金池的特殊映射。

此外,很多人還搞錯了小票集體高估值的核心原因,事實上,也是因爲那個資金池。

如果政府想要通過股市來支持實體經濟,它只能容忍一些行爲(ps:表現爲劣幣驅逐良幣),讓小票高估值,否則,IPO發不出去,民企更缺錢。

最近,監管層有很多動作,譬如,要“嚴厲打擊造假”,要“建設以投資者爲本的資本市場”等等,很多投資者將信將疑。

那么,怎么確認這是否是一次巨大的轉向呢?還是要回歸制度的本源:那個高固定收益的資金池到底在不在了?

如果在,這就不是一個巨大轉向,股市還要當那個剩余提供者;如果不在,那就是一個巨大轉向,股市即將成爲剩余索取者。

那么,爲什么說股市會成爲剩余索取者呢?一個正常的系統一定要有一塊夏普比率始終的高收益資產,否則,社保以及保險這類金融機構無法平衡資金的資產負債之間的息差。

之前高固定收益的資金池承擔了這個角色,相應的,它也是一個剩余索取者。

隨着特殊資金池退出歷史舞台,A股的核心資產(ps:滬深300指數)不得不頂上去,角色也將從剩余提供者轉變爲剩余索取者。

無論是社保,還是保險,他們的負債本質上是國家負債,一旦滬深300指數成爲主要的高收益資產,它的夏普比率就變成極其重要的一個變量,無論是財政政策,還是貨幣政策,都會圍繞這個主要的中軸去打。

一旦高收益資產池的規模下降到某個閾值,從融資市切換到投資市,幾乎成爲一個必然。融資市相關的那些配套,也將成爲歷史,IPO排隊的現象也會莫名其妙地消失了。

結束語

近期,有兩方面的現象在不斷地向我們提示時代的變化,一個是政府管理層面密集地發聲:

1、引導中央企業負責人更加關注、更加重視所控股上市公司的市場表現,及時運用市場化的增持、回購等手段來傳遞信心、穩定預期,加大現金分紅力度,來更好地回報投資者;

2、全力維護資本市場穩定運行。堅持穩中求進、以進促穩,把資本市場穩定運行放在更加突出的位置,着力穩市場、穩信心。大力提升上市公司質量和投資價值,構建中國特色上市公司估值體系。深化投資端改革,加大中長期資金入市力度,促進投融資動態平衡,不斷增強股市內在穩定性。積極培育健康的資本市場文化。

1、引導中央企業負責人更加關注、更加重視所控股上市公司的市場表現,及時運用市場化的增持、回購等手段來傳遞信心、穩定預期,加大現金分紅力度,來更好地回報投資者;

2、全力維護資本市場穩定運行。堅持穩中求進、以進促穩,把資本市場穩定運行放在更加突出的位置,着力穩市場、穩信心。大力提升上市公司質量和投資價值,構建中國特色上市公司估值體系。深化投資端改革,加大中長期資金入市力度,促進投融資動態平衡,不斷增強股市內在穩定性。積極培育健康的資本市場文化。

另一方面,市場風格也發生了顯著的變化:

隨着金融供給側改革的推進,金融強國和中國特色現代金融體系的建設,A股的奇異性將逐步消失,那些詭異的現象將不復存在,舊的投資經驗將不再適用。炒小炒爛的現象將大大降低,常識即將回歸,價值投資也會回來的。

文章來源:滄海一土狗,原文標題:《價值投資的回歸——建設以投資者爲本的資本市場》

標題:價值投資的回歸——建設以投資者爲本的資本市場

地址:https://www.vogueseek.com/post/46884.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 奈飛第四財季營收88億美元,季度新增訂戶創歷史紀錄

下一篇 : 張蘭直播回應汪小菲新戀情:戀愛好啊,我也想戀愛