來源: 編輯:匿名 發表時間:2024-01-10 00:50:25 熱度:15

2024年的第一周,不少投資者要求“徹查”興業銀行。

畢竟在2023年最後一個交易日,興業銀行於臨近收盤的最後一分鐘,非常突兀地直接漲停。但是到了元旦過後,2024年1月2日年初开盤,興業銀行的股價又大幅下跌,單日蒸發市值高達280億元。

盡管興業銀行在股價漲停後就發布公告稱,經自查核實,公司經營情況正常,也不存在應披露而未披露的重大事項。但如此令大多數投資者都難以理解的情況,終究是無法阻止猜疑蔓延的。

其中最爲令人擔憂的是,興業銀行是否在重蹈2013年光大證券“烏龍指”事件的覆轍,以及又需要多久,才能讓股價重回正常。

綜合這場風波的相關信息,我們得出以下推測:

1.2023年興業銀行業績表現不佳,短期內也沒有重大利好消息刺激,使得尾盤競價漲停現象難以自圓其說。如今年後开盤又遭逢大跌,短期內興業銀行可能難以平息投資市場的避險情緒。

2.進入2024年後,興業銀行开始大幅加碼信貸投放,釋放了不一樣的信號。在經濟復蘇穩步推進的當下,興業銀行如何平衡投行+商行的大战略,仍需要長期關注。

興業銀行在2023年末搞出的大新聞,頗有一股懸疑的味道。

目前來看,多項數據都指向了一個能夠短時間內調動上億資金,並且對部分投資機構存在一定影響力的“神祕人物”。

2023年12月29日的全年最後一個交易日,收盤前最後一分鐘,這位神祕人物以折合成交額約2.156億元的巨款,买入興業銀行股票13.3萬手。

興業銀行股價當即漲停,原本徘徊於14元區間的股價,以9.97%的漲速衝上16.21元,在最後時刻豎起一根“大紅燭”。如此詭異的走勢,自然引發了各方面的震驚。

要知道,12月29日當天截至收盤,整個A股的銀行板塊都保持着平穩和低調。除了興業銀行尾盤漲停外,也只有無錫銀行上漲了4.12%,其余A股40家銀行的漲跌幅都維持在1%以內。

盡管尾盤漲停的現象並不罕見,但像興業銀行這樣在尾盤競價階段直拉漲停的情況,至少在3000億元市值體量的上市公司中,絕對是非常少見的。

於是事件發生後,不少投資者回想起A股歷史上知名度最高的“烏龍指”事件。2013年8月16日,因光大證券自營账戶巨額买入,導致上證綜指大漲近6%,超過50只權重股觸及漲停的異常。

後期經證監會查證,確認了“光大證券在進行ETF套利交易時,因程序錯誤,其所使用的策略交易系統以234億元的巨量資金申購180ETF成份股,實際成交72.7億元”的內幕信息。

交易員輸錯訂單數量、程序錯誤等原因導致的異常交易,在A股時有發生。因此興業銀行尾盤競價漲停後,很多人都會下意識認爲出現了“烏龍指”事件,一分鐘時間牽動2億元資金的“神祕人物”,很像是粗心輸錯數據的倒黴交易員。

興業銀行的自我澄清,更是加重了這一猜測。只是2024年1月2日开盤後,北向資金旗下滬股通、華鑫證券上海茅台路營業部、華泰證券公司總部以及其余兩家機構,第一時間進行了大批量賣出操作,共計賣出3.86億元。

受其影響,興業銀行2024年首個交易日开盤即大跌,以8.51%的跌幅下跌至14.83元,一天內市值蒸發超280億元。

這也使得“神祕人物”的行事動機,越發難以捉摸起來。究竟是粗心交易員的誤操作,還是投資機構有預謀的套現手段?我們不得而知,只能寄希望於上交所和興業銀行,能夠盡快理清事情真相。

只是綜合尾盤競價漲停後,投資市場一片風聲鶴唳中,銀箭財觀發現許多投資者對興業銀行整體缺乏信心。流言四起的同時,討論更多的還是2023年興業銀行相對糟糕的業績表現。

已公布的2023年三份財報中,興業銀行始終保持着營收利潤雙降的尷尬局面。

2023年一季度,興業銀行營收同比下滑6.72%,淨利潤同比下滑8.93%;2023年半年報,營收同比下滑4.15%,淨利潤同比下滑4.92%;2023年三季度報,營收同比下滑5.59%,淨利潤同比下滑9.53%。

特別是第三季度,單季度營收和淨利潤頹勢更爲明顯,分別同比下滑8.64%、17.22%。如果四季度無法扭轉下降走勢,2023年全年業績將遠低於2022年,出現近4年來年度業績的首次下降。

回顧三季度財報,手續費及傭金淨收入下滑30.36%,導致非息收入同比下滑17.03%,是興業銀行2023年前三季度營收大幅下滑的主要原因。而三季度單季度淨利潤的大幅下滑,則是因爲信用減值損失大幅增長52.23%。

其中,非息收入的縮減,直接體現在房地產市場持續低迷,導致興業銀行主營業務增長受挫,不良率明顯下降的同時,不良貸款總額顯著增長。

這一點在財報中也有明顯體現,截至2023年9月30日,興業銀行的不良貸款率錄得1.07%,較2022年年末降低0.02個百分點。與此同時,不良貸款總額爲570.85億元,相較於2022年年末增加25.97億元。

信用減值損失加大的背後,則是興業銀行消費金融業務管理不足,以及用戶反饋口碑不佳。

根據新華財經的統計,2023年一季度股份制商業銀行信用卡業務相關投訴中,興業銀行以2246件投訴的數量,高居排行榜第三,僅次於平安銀行、光大銀行之後。

同時,興業銀行信用卡相關投訴在總投訴中佔比80.6%,在12家城商行中排名第一。再加上2022年三季度統計中興業銀行信用卡投訴排名第一,2021年興業銀行信用卡投訴數量在上海地區排名第一,可見興業銀行在信用卡管理上,存在着極大的上升空間。

沒有業績做支撐,興業銀行能否盡快走出疑似“烏龍指”的影響,又能否盡快恢復股價正常,終究都是未知數。

其實興業銀行股價失穩的情況,在多年前就已經有所展現。

2022年2月21日,興業銀行一位高管,其職責涵蓋了部分子公司、分行及總行部門的領導工作,與他的配偶及子女一道,自掏腰包在二級市場上購买了大量的興業銀行股票,共計1693.29萬股。

根據當時的股價,大致在20.36元-23.08元之間,這一行爲涉及的增持總金額可能在3.45億-3.91億元之間。與過去幾年其他銀行高管自費增持的金額相比,此次超過3億元的交易額幾乎創下了歷史新高。

考慮到相同時間裏,同樣發布高管增持計劃的浙商銀行,是由董事和高管共計7人聯合成立的增持團隊,總增持金額也只有500萬元左右。興業銀行這位自掏3億元的高管,因此被冠以“霸道總裁”的戲稱。

興業銀行高管的薪酬水准固然令人驚嘆,但更值得關注的,是興業銀行對維持股價穩定的決心。

畢竟在銀箭財觀看來,早些年間,興業銀行爲了應對市場環境的惡化,曾有意減緩資產增長的速度。

自2020年起,疫情環境下居民消費能力不斷減弱,在高槓杆背景下,零售貸款不良率持續攀升。同時,在房地產行業步入嚴格監管階段後,房企及銀行在“紅线”約束下,對公貸款逐步收緊。

在這種情況下,減緩整體資產增速、收縮貸款業務、提高債券投資及理財業務,無疑是對銀行經營團隊最理智的決策。然而,作爲生存代價,興業銀行可能在這樣的環境中日益喪失市場信任,進而導致股價失控。

房地產行業的困境加劇,無疑給銀行業帶來了雙重壓力。或許是在意識到股市反應即將失控之際,興業銀行不得不推出一位強勢高管,“不計成本”地挽救股價於水深火熱之中,並借此提升資本市場信心。

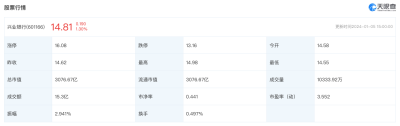

通過天眼查能夠看到,尾盤競價漲停風波之後,在1月5日興業銀行的股價已經趨於穩定。基於此,對於興業銀行,我們更應當關注的還是未來的長线發展。

雖然熬過了最困難的時候,但在2023年復蘇階段,興業銀行難免會因爲前兩年的收縮,導致業務啓動緩慢的局面。

因此剛剛進入2024年,興業銀行就开始加碼信貸投放。例如興業銀行杭州管理部,在元旦亮出了“不打烊”口號,向全轄經營機構投放企金貸款48筆,金額高達50.08億元。

尤其是投行業務,作爲昔日金融行業中地位尊崇的業務,投行在歷經金融危機之後,西方銀行體系便持續對其進行收縮。鑑於一級市場日益不景氣,投行業務的資金利用率低微,且受市場波動影響較大,易於產生虧損,不少銀行都在縮減投行業務的佔比。

興業銀行在業務收縮階段保留了大量的投行業務,如今經濟形勢有所好轉,投行業務優勢也越發明顯。2023年間,興業銀行始終在奉行投行+商行的大战略,相信很快就能令業績發展回到正軌,輔助股價重回正常。

至於這場疑似“烏龍指”的鬧劇,還是讓我們靜候真相水落石出的那天吧。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

標題:2024年A股最大懸疑劇?尾盤漲停开年大跌,興業銀行被坑慘了?

地址:https://www.vogueseek.com/post/43558.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。