來源: 編輯:匿名 發表時間:2024-01-04 00:51:30 熱度:13

(觀察者網訊)2024年1月2日,人民銀行官網發布消息稱,2023年12月,國家开發銀行、中國進出口銀行、中國農業發展銀行淨新增抵押補充貸款(PSL)3500億元。期末抵押補充貸款余額爲32522億元。這也是自2023年2月淨新增抵押補充貸款17億元後,抵押補充貸款再次淨新增。

圖片來源:中國人民銀行

什么是PSL?

PSL即抵押補充貸款,是一種結構性貨幣政策工具。其主要操作模式爲政策性銀行以質押方式向央行申請貸款,抵押品包括高等級債券資產和優質信貸資產。同時,央行也對貸款用途做出規定,要求銀行定向投放給地方政府或平台的特定項目,央行按貸款本金的100%予以資金支持。

PSL在2014年4月政治局會議後創設,2014年12月共投放3831億元。其設立初衷主要是爲棚改貨幣化安置提供長期穩定的資金來源,其余服務領域也包括地下管廊建設、重大水利工程等國民經濟重點領域、薄弱環節。

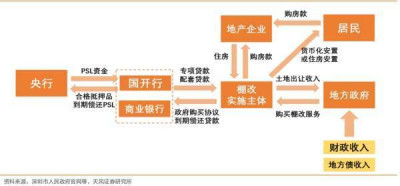

央行PSL操作與棚改貨幣化的相關運行機制 圖片來源:天風證券

之後在2022年,PSL配合前期其它政策工具,使得企業中長期貸款從當年9月开始顯著回升。PSL爲提振基建投資提供重要信用支撐,顯著改善企業中長貸表現,發揮了穩增長托底作用。

PSL與企業中長貸 圖片來源:天風證券

此輪PSL投放目的是什么?

市場普遍認爲,此輪投放3500億元PSL主要目的是爲了托舉房地產市場,因爲需要用城中村改造等“三大工程”來彌補商品房市場出清帶來的投資缺口。

去年的中央經濟工作會議指出,加快推進保障性住房建設、“平急兩用”公共基礎設施建設、城中村改造等“三大工程”。一般認爲,“三大工程”帶動投資大且產業鏈條長受益企業衆多,可有效對衝房地產下行造成的對投資、經濟衝擊。

東吳證券固收陶川團隊表示,2023年三季度央行貨幣政策執行報告中首提“以債務拉動經濟增長的效能降低”;2023年四季度央行例會強調“增強政府投資和政策激勵的引導作用,提高乘數效應”,均反映決策部門已經注意到債務周期與需求撬動問題。

同時,中央經濟工作會議定調2024年財政政策“要適度加力、提質增效”,或意味着明年赤字率上調並非板上釘釘。近期商業銀行淨息差逼仄且微觀主體活力不足限制了傳統資金投放的作用,統籌評估後央行將“穩增長”政策聚焦於結構性工具。

在此背景下,PSL的類財政及貨幣投放雙屬性往往“事半功倍”。結合中央經濟工作會議的政策取向與2023年12月建築業PMI走高,本次PSL操作大概率將爲“三大工程”提供資金支持,推動保障房與城改新項目落地开工,鞏固今年一季度經濟回升態勢。

央行爲什么要選擇PSL?

PSL作爲央行定向流動性支持政策,具有類財政+寬貨幣雙重屬性。央行可以通過PSL投放基礎貨幣,可以定向增加某些行業的流動性;並且通過疏通政策傳導機制,帶動微觀主體信用擴張,降低社會融資成本。

財通證券分析師房鋒在去年11月談及PSL時表示,當前銀行系統缺長錢,目前PSL利率低於MLF利率10個基點,通過操作PSL,可達到央行強調的貨幣政策傳導疏通效果,直接向特定行業提供中長期流動性,有效改善資金空轉現象,降低中長期融資成本。

天風證券固收孫彬彬團隊認爲,PSL可以參考其它結構性貨幣政策運用,3500億新增PSL邏輯上將對應多增貸款1萬億左右。

東吳證券固收陶川團隊認爲,參考“十三五”期間棚改完成投資額約7萬億元,期間PSL合計投放約2.6萬億元,PSL拉動投資的槓杆效應約爲1:3。結合近期央行頻繁提及“優化資金結構”、“提高使用效率”,不難看出當下央行有PSL工具重啓以提高投資“乘數效應”的訴求。

此輪PSL投放僅僅是個开始?

值得注意的是,在去年10到11月,市場就有一輪關於央行即將投放PSL的預期,並認爲,投放PSL是一個重要的政策信號。這意味着財政行爲之後,穩增長層面增量政策又有了更積極的行動。

去年12月,廣發證券固收劉鬱團隊就發布報告提到,根據上一輪棚改的經驗,如果從三大工程年均投資額爲6000-8000億元的規模測算出發,所需的PSL資金則在3000-7000億元左右。

天風證券固收孫彬彬團隊認爲,後續關鍵不在於3500億新增PSL,而在於PSL持續投放情況、央行信貸引導和其他政策行爲的觀察。特別是進一步的財政、地產和結構工具的配合運用,很可能決定了在 1月降息預期的背景下,市場是否需要對比參考2022年1到2月和2022年8到10月的情況。他們還認爲,PSL重啓之後,建議市場關注土儲專項債的恢復可能。

東吳證券固收陶川團隊表示,PSL是央行穩經濟一系列工具的其中一環,有投放基礎貨幣的效果。近期跨年資金面整體維持寬松,降准的期待或許不高,但存款利率調降落地疊加制造業PMI 等宏觀數據波動,央行MLF降息的時點可能前置到今年一季度。

此前該團隊表示,重啓PSL將爲中長期低成本資金提供支持。這意味着類似“城中村改造金融工具”也有了出台可能,有助於更新或打通保交樓貸款等進度偏緩項。PSL還可以回應中央金融工作會議提及的“充實貨幣政策工具箱”的需求。

標題:時隔一年央行重啓PSL,釋放了什么政策信號?

地址:https://www.vogueseek.com/post/42208.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。