來源: 編輯:匿名 發表時間:2023-12-20 00:51:30 熱度:21

市場等待已久的降息信號終於出現,年內最後一次美聯儲決議“鴿聲嘹亮”。

美聯儲主席鮑威爾表示,降息討論“逐步進入視野”。即使美國經濟2024年沒有衰退,美聯儲也愿意降息。而且,不會等到通脹落到2%再降息。

“不衰退降息”在美國並非罕見,其對美元、美債、美股的影響,與“衰退式降息”又有什么差別呢?

“衰退式降息”和“非衰退式降息”

從美國歷輪降息來看,可以將1970年、1974年、1980年、1981年、1989年、2001年和2007年开始的降息周期視爲“衰退式降息”,而1984年、1987年、1995年、1998年和2019年开始的降息周期則可視爲“非衰退降息”。

“非衰退式降息”主要來自兩方面的原因:事件性降息和預防性降息。但通脹(預期)得到控制依然是非衰退降息的前提條件。

1984年事件性降息。雖然當時美國經濟增速下滑,但仍處於較爲健康的狀態,衰退壓力不明顯。降息的原因主要是美聯儲希望通過降息壓制美元上行過快。當時通脹雖非主要矛盾,但降息仍建立在FOMC認爲通脹預期得到控制,難以反復的情況下。

1987年事件性降息。10月美國發生“黑色星期一”股災,道瓊斯工業指數單日下跌22.6%。美聯儲爲穩定市場,採取了寬松貨幣政策,將聯邦基金利率下調到6.5%。

1995年預防性降息。經濟層面GDP、消費等數據進入一輪小的下行周期,通脹回落爲美聯儲放松貨幣留出空間。

1998年事件性降息。1997年亞洲金融危機爆發,對全球經濟造成了衝擊。美國內部增長強勁但美聯儲爲應對危機,採取了寬松貨幣政策,將聯邦基金利率下調到5%。

2019年預防性降息。貿易局勢緊張導致全球經濟下行,全球降息潮开啓,美聯儲降息旨在預防經濟下行風險。雖然美國經濟出現見頂信號,本輪降息更多是預防性的。此時,消費者價格指數CPI和核心物價指數 PCE基本都低於2% 的政策目標爲美聯儲降息提供了空間。

不同類型降息背景下的市場表現

而在衰退和非衰退的降息周期中,資產市場的表現也有所差異。摩根大通對兩種類型降息背景下的市場表現觀察發現,在非衰退式降息中,十年期美債收益率更早見頂、美股更早觸底強勁反彈、美元更早升值。

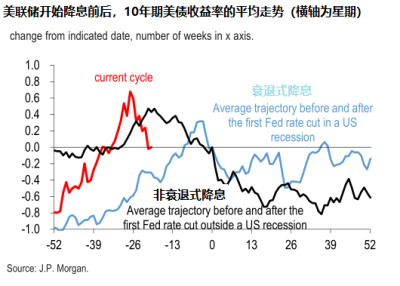

十年期美債收益率見頂更早

在兩種類型的降息周期的前一年十年美債的收益率都會上升,但不同的是,在衰退式降息周期中,十年期美債收益率往往在首次降息前不久觸頂。

而非衰退式降息周期中,收益率則會在首次降息前幾個月就觸頂。就目前而言,如果10月美債收益率5%的水平已是峰值,那么目前的周期表現,更符合典型的非衰退降息周期的特徵,但本輪見頂時點似乎顯著早於非衰退式降息約10周。

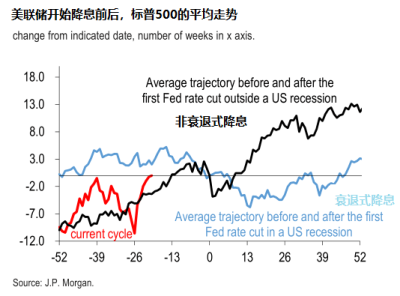

美股更早觸底強勁反彈

在兩種類型的降息周期中,美股通常都會在首次降息前一年出現上漲,主要區別在於上漲的幅度。然而,在兩種類型的降息中,美股都會在接近首次降息的時點出現回調。

根據美銀統計,在美聯儲首次降息前的三個月裏,美國國債收益率平均下降15bp,美股則平均下跌2%,但這中間波動很大。

在首次降息後,非衰退式降息周期的股市平均更早觸底並出現更強勁的復蘇。尤其是首次降息是爲了應對股市崩盤或危機事件 (如1987年股災、1998年金融危機),那么債券收益率可能會大幅下降,股市則將大幅上漲。

目前美股的表現介於兩種類型的降息周期之間,相對而言,更符合非衰退周期的特徵。

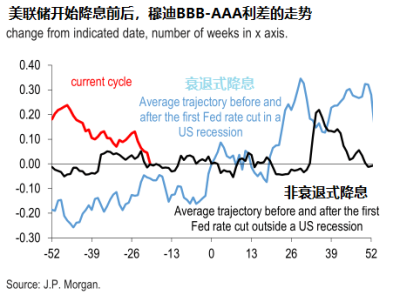

信用利差不會明顯擴大

信用債在首次降息前,衰退式和非衰退式差別不大,大多處於區間震蕩。然而,在首次降息後,衰退周期中信用利差明顯擴大,而非衰退周期則相對變化不大。這或許受益於非衰退周期中,企業經營和負債情況不會顯著惡化。

目前信用利差與這兩種類型的周期都不一樣,這可能主要是因爲去年年底和今年早些時候SVB危機期間信貸利差上升,導致當前幾個季度信用利差一直處於正常化回落態勢,而非平均衰退和非衰退降息周期中的震蕩和上行態勢。

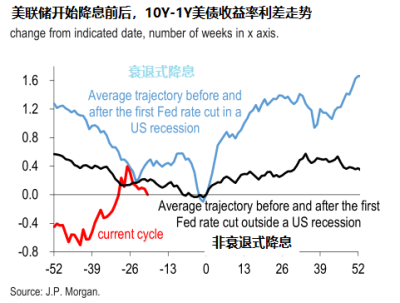

美國國債收益率曲线(10-1年)從走平到陡峭

在兩種類型的降息周期中,都會發現在首次降息前,收益率曲线會走平,表現爲長期利率相對短期回落,或者短期利率相對長期走高。然後在首次降息之後出現陡峭化,表現爲短期利率相對回落或長期利率相對走高。區別在於,衰退周期的曲线走平往往更晚,幅度更顯著。

由於當前美債收益率曲线正由嚴重倒掛到陡峭化,表現和兩種類型的降息周期都不類似。預示在接近首次降息時可能會有更多的波動。

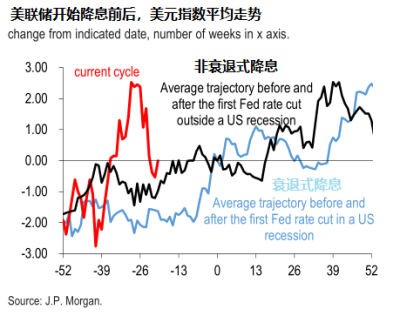

美元升值

美元在衰退式和非衰退降息周期中,都出現了一定程度的升值,非衰退降息周期則往往更早出現升值,而衰退式降息周期則平均在首次降息的前十周內出現升值。

目前美元指數的表現與非衰退周期更相似,但升值幅度已經過大,可能存在一定的超調,未來降息前後的幾個月,美元或陷入區間震蕩。

“軟着陸”到“硬着陸”的轉折

美國消費韌性、通脹勞動力市場放緩、以及美聯儲提早松口,都使得美國經濟“軟着陸”、非衰退降息的可能性越來越大。

但市場依然需要警惕三個關鍵因素可能會將當前“軟着陸”的經濟預期轉變爲嚴峻的衰退局面。

首先就是通脹的反復。前文也提到了,在歷史上的非衰退式降息周期中,通脹,包括通脹預期得到控制是非衰退降息的前提條件。

而一旦通脹韌性超預期,比如工資談判愈演愈烈,收入粘性开始向耐用品或服務傳導,使得核心通脹環比增速維持在平均0.3%甚至更高,這便將使得通脹增速在去除基數的情況下難以回歸美聯儲目標。以及如果突發情況導致能源價格超預期上行,也將使得通脹出現反復。

那么美聯儲的降息行動將受到阻礙,尤其是後一種情況,在經濟放緩的情況下,美聯儲若不能盡快靈活調整利率,就可能推動經濟走向硬着陸,從而過渡到衰退式降息的模式。

其次是財政退坡超預期。2023年美國財政政策的擴張顯然超過了貨幣緊縮的負作用,成爲帶動美國經濟強於預期的最大貢獻。2024年美國財政收斂已是大概率事件。關鍵在於收斂的程度。

當前高企的國債利率導致美國財政部發債以及付息壓力巨大,美國債務上限鬧劇可能將在2024年初重演。

與此同時,2024年美國將迎來大選。根據中信證券分析,未來若共和黨掌控國會兩院,政府撥款法案或將以削減政府支出爲導向;若兩黨分別控制兩院,兩黨意見分歧下財政支出擴張法案通過預計將較當前更爲艱難;而民主黨能控制國會兩院概率較小。因而一旦財政刺激退坡超預期,也可能導致美國經濟陷入更深的衰退。

最後就是經濟冷卻超預期。除了利率和財政以外,經濟本身的動能也可能在信貸條件收緊、房地產市場驟降、甚至華爾街預言家彼得希夫分析的,將會在2024年爆發一場更大的地區銀行業危機等因素的刺激下,引發美國經濟進一步的衰退。

美聯儲官宣“开始討論降息”當天,美國全資產开啓狂歡式上漲模式,股票、債券、石油和黃金齊齊上漲。

仿佛一降息,問題就解決了,但是开啓降息真的就解決問題了么?恐怕未必如此。

標題:美聯儲:不衰退,也降息?“非衰退式降息”中市場如何表現?

地址:https://www.vogueseek.com/post/38677.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 復星創富、上海至辰資產、焰石資本等多家投資機構本周IPO回報一覽

下一篇 : 紅海停航,全球供應鏈都在緊張