來源: 編輯:匿名 發表時間:2023-12-01 16:51:32 熱度:28

本文來自:財新網

隨着前期穩增長政策陸續落地見效,11月中國制造業供需擴張,企業預期改善,帶動制造業景氣度明顯提高。

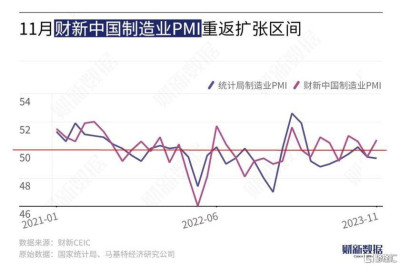

12月1日公布的11月財新中國制造業採購經理人指數(PMI)錄得50.7,高於上月1.2個百分點,再度升至榮枯线上方,爲三個月來最高。

此前一天公布的國家統計局11月制造業PMI錄得49.4,回落0.1個百分點,錄得四個月來最低。

財新智庫高級經濟學家王喆表示,當前宏觀經濟回升向好,居民消費穩步提升,工業生產扎實推進,市場預期亦有所改善。不過,受各種不利因素影響,內外部需求仍有不足,就業壓力仍然偏大,經濟回升基礎還需進一步鞏固。展望未來,政策層面仍需圍繞擴大消費、增加收入、促進就業、穩定預期做文章,考慮到三季度經濟增長略超預期以及四季度低基數效應,全年經濟增長目標完成在望,各項政策應更着眼長遠,夯實經濟長期增長基礎,培育市場主體長久信心。

制造業景氣重回擴張

各分項指數中,漲跌各佔一半。財新中國制造業PMI生產指數重回榮枯线上,新訂單指數在擴張區間升至2023年下半年來最高,就業指數和原材料庫存指數在收縮區間微升,生產經營預期指數在擴張區間結束此前三個月的下降,回升至四個月新高,仍低於長期均值;新出口訂單指數則在收縮區間下降,原材料購進價格指數、產成品庫存指數和供應商配送時間指數均在擴張區間下降,出廠價格指數則由榮枯线上方降至下方。

財新智庫高級經濟學家王喆表示,11月制造業經濟景氣度有所改善,宏觀經濟回升向好,居民消費穩步提升,工業生產扎實推進,市場預期亦有所改善。不過受各種不利因素影響,內外部需求仍有不足,就業壓力仍然偏大,經濟回升基礎還需進一步鞏固。展望未來,政策層面仍需圍繞擴大消費、增加收入、促進就業、穩定預期做文章,考慮到三季度經濟增長略超預期以及四季度低基數效應,全年經濟增長目標完成在望,各項政策應更着眼長遠,夯實經濟長期增長基礎,培育市場主體長久信心。

2023年10月,主要經濟數據表現不一,在國慶小長假的帶動下,消費持續修復,固定資產投資、出口增速放緩且低於預期,房地產活動繼續疲弱。盡管在四季度基數走低的推動下,主要數據同比有望回升,但環比修復動能仍然偏弱。

需求不足的問題仍然突出。雖然財新中國制造業新訂單指數小幅回升,但統計局這一指數已經連續兩個月低於榮枯线,且降幅擴大。中國物流與採購聯合會的調查顯示,11月反映市場需求不足的企業比重爲60.6%,較上月上升0.7個百分點,時隔三個月再次超過60%。

在此情況下,宏觀政策繼續加碼。中央財政在2023年四季度增發國債1萬億元;一攬子化債進入落地階段,特殊再融資債券密集發行後,部分城投債提前兌付,也有一些地方开始與企業協商打折償還拖欠账款,金融機構參與化債也开始啓動。房地產方面,監管部門多次重申“—視同仁滿足不同所有制房地產企業合理融資需求”,並提出“三個不低於”,同房地產商白名單也在討論中,這些措施都意在改善开發商的融資狀況。

不過,最終的政策效果還取決於落地情況。對當下的中國經濟來講,通過短期宏觀調控和中長期結構性改革來修復預期、穩定市場信心,是提振總需求的破局之策。

新訂單指數錄得7月以來新高

從分項指數看,11月制造業生產由降轉升,需求加速擴張,當月生產指數爲近四個月第三次高於榮枯线,新訂單指數連續四個月位於擴張區間並錄得7月以來新高。外需持續疲弱,新出口訂單指數連續第五個月低於榮枯线。

新訂單總量進一步增加,促使廠商擴大生產,扭轉10月份產量微降態勢當月產出整體增速雖小,但已超過疫情後平均水平。

爲配合增產,制造業採購活動在11月恢復擴張。最近4個月以來,採購活動第三次錄得增長,惟增速尚小。與此同時,採購庫存降幅放緩,而成品庫存則隨着產量上升而錄得更強勁增幅。

與此同時,供應鏈表現連續第二個月輕微改善。許多企業反映,供應商產能提升,因此能夠實現更快交付。

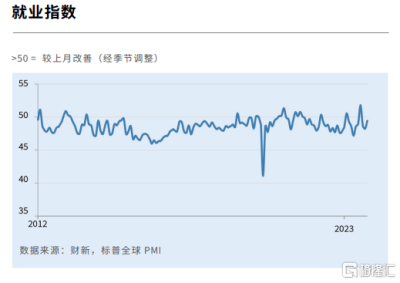

11月中國制造業用工雖然繼續收縮,但收縮率放緩。在最近持續3個月的用工收縮期內,當月收縮率最小,僅算輕微。今年未季已過半,制造業用工收縮率放緩,顯示業界信心改善。對於未來12個月的生產前景,企業樂觀度回升,創7月後最高記錄。企業普遍寄望海內外顧客需求增加,支撐來年產量增長。不過,業界整體樂觀度仍然弱於長期均值。

價格數據顯示,11月成本壓力仍然輕松,平均投入成本小幅上升,升幅較10月放緩。另一方面,爲吸引和鞏固銷售,制造商定價力受到限制,當月產品售價大致保持平穩。

財新智庫高級經濟學家王喆表示,制造業生產由降轉升,需求繼續擴張。制造業需求繼續回暖,新訂單指數連續第四個月位於擴張區間並靈得7月以來新高,供給辦有所回升,生產指數近四個月來第三次高於榮枯线。相較於消費品和中間品,投資品供求均顯弱勢。海外需求持續疲弱,新出口訂單指數連續第五個月低於榮枯线。

制造業就業仍有下降。市場景氣度有所恢復,不過制造業企業在員工使用方面仍然偏謹慎,就業指數過去九個月內第八次錄得收縮區間,不過消費品生產企業用工有所增加。就業下降結合市場需求增加,積壓工作隨之增多,積壓工作指數連續第六個月高於榮枯线。

價格水平基本穩定。11月,制造業購進價格有所上漲但漲幅爲近三個月以來最低,化工品和工業金屬價格上漲較爲顯著。與此同時,在銷售和清庫存壓力之下,制造業出廠價格指數路低於榮枯线,不過幅度甚微。

供應商物流速度繼續加快。供應商供應時間指數在過去十個月中第八次高於榮枯线,物流較爲通暢,運輸效率提升。企業採購量有所增加,與市場供求較爲一致的是,消費品和中間品生產企業採購量增加明顯。原材料庫存則有所減少,部分企業庫存管理態度較爲謹慎。

制造業企業家樂觀情緒有所回升。11月企業家樂觀情緒從前期低位回升,生產經營預期指數錄得近四個月以來新高,盡管如此,受訪者對未來一年全球經濟前景仍有所擔心。

總體而言,11月,制造業經濟景氣度有所改善。供給和需求雙歡擴張,價格水平穩定,物流速度加快,採購量增加,企業家樂觀情緒向好。不過外需仍然低迷,就業依然不振,企業庫存管理仍偏謹慎。

當前宏觀經濟回升向好,居民消費穩步提升,工業生產扎實推進市場預期亦有所改善。不過受各種不利因素影響,內外部需求仍有不足,就業壓力仍然偏大,經濟回升基礎還需進一步鞏固。展望未來,政策層面仍需圍繞擴大消費、增加收入、促進就業、穩定預期做文章,考慮到三季度經濟增長路超預期以及四季度低基數效應全年經濟增長目標完成在望,各項政策應更着眼長遠,夯實經濟長期增長基礎,培育市場主體長久信心。

標題:超預期!11月財新制造業PMI升至50.7,爲三個月來最高

地址:https://www.vogueseek.com/post/34726.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 1958億美元!拼多多收盤市值超過阿裏