來源: 編輯:匿名 發表時間:2023-12-01 00:51:57 熱度:61

圖片來源@視覺中國

文 | 海豚投研

文 | 海豚投研

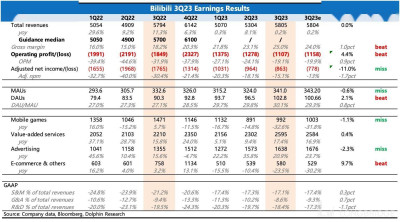

北京時間 11 月 29 日港股盤後,$嗶哩嗶哩.US 發布了三季報,用戶生態依舊穩定,但業績也依舊稀爛。不過市場預期也比較充分,整體上不算暴雷但也乏善可陳。從一些前瞻性指標來看,多頭望眼欲穿的反轉信號也還沒見蹤影:

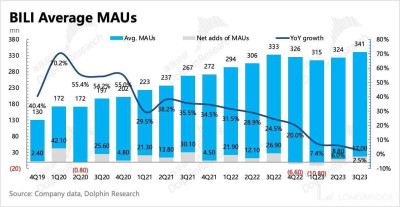

1、流量穩健,瓶頸臨近:B 站的平台流量整體來說還是相對穩健,三季度雖然用戶還在增長(淨增 1700 萬用戶),尤其是粘性(DAU/MAU)提升至 30% 以上,但作爲獲客旺季,體現季節性變化的環比增速,已經顯著慢於歷史水平,用戶天花板臨近基本避無可避了。

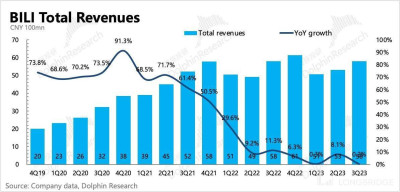

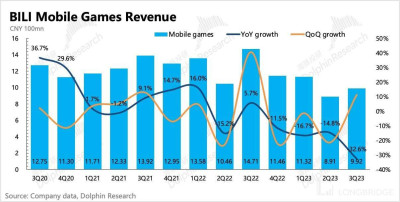

2、遊戲歇菜,拖累增長:收入上繼續因爲遊戲的問題,增長被抹平。當然,在《閃耀!優俊少女》持續不見恢復上架的情況下,市場也已經逐漸下調預期。三季度廣告、直播業務維持較高的增長,遊戲同比下滑 33%,因爲絕對值不高,所以不考慮小幅波動的話,當期的收入基本上符合一致預期。

重磅遊戲發生了事故,年內也大概率見不到恢復上线,因此公司預計全年收入落在上季度披露的指引區間( 225 至 235 億)下限附近,符合或略低於市場預期。

指引沒有進一步調低,可以勉強苦中作樂,同時也能說明,四季度會因爲雙十一期間電商平台投流,而有不錯的廣告增量。除此之外,還在早期發展紅利期的直播可能也會繼續給到一定的支撐。

但明年要想整體恢復成長以及實現 2024 年底盈利的承諾,遊戲必須要重新支棱起來,但從下半年已發新遊的表現以及自研團隊裁員的消息,海豚君暫時沒啥信心。這裏看看公司在電話會上怎么說吧。

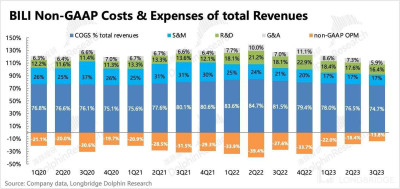

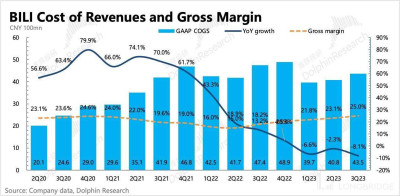

3、緩慢減虧進行時:收入結構的變動,以及帶寬成本的顯著優化下,三季度毛利率繼續提升至 25%。費用上同比均有減少,還在裁員減虧的效果期。最終三季度經營虧損率環比優化了 5pct,降至 19%,但距離 2024 年收支打平的目標還有距離。

海豚君觀點

當曾經的難兄難弟——快手因爲直播電商的紅利擠入正盈利隊伍,而 B 站變現持續難產時,用腳投票的投資人也越來越多了。但 B 站的獨特調性,也決定了資金在離去的同時,仍然會緊緊關注這個 Z 世代平台的變化,期待能夠喫到反轉的第一波收益。

但反轉的信號,至少在三季報暫時還沒體現。並且由於遊戲業務不斷出現問題和战略調整,電商競爭下的买量紅利減退,那么在宏觀大環境上持續未減的壓力下,以有限的廣告庫存,大部分依賴外循環廣告的商業化模式,明年的實際增速可能還要打個問號。

但迫於 2024 年底實現盈利的承諾,使得 B 站對明年增長的渴望超乎尋常的高。

我們簡單粗算一筆账,如果後續 B 站業務不發生重大調整,並且保證平台生態能夠正常運轉(Up 主有 “利” 可圖)的情況下,實際上支出端的優化已經接近尾聲了:

一年 170 億的成本,其中大部分(90 億的收入分成,35 億的內容成本以及 20 億的帶寬成本)都相對 “剛性”,此外 100 億的費用支出也很難有大規模優化的空間,那么要達到盈虧平衡,至少要實現 270 億元的年收入,相對於今年的 225 億要增長 20%。

要達到這個增長,光靠其他業務還是較難實現,遊戲必須拿的出手。但時至今日,B 站的遊戲仍然在喫《FGO》、《碧藍航线》這些老本。下半年雖然新遊發了不少,但能打的幾乎沒有,短期內流水翻身的希望寥寥。除非《優俊少女》明年回歸並且大放異彩,否則如何讓市場相信小破站能兌現盈利的承諾?

目前 B 站的估值已經跌至 1.8 倍 PS,在互聯網平台中明顯偏低,也和往昔的高光無從對比。但在當下,低估仍然不是很充分的投資理由。B 站明年 4 月有一筆轉股價 20 美元/股,面值 4 億美元的可轉債有需要提前贖回的風險,按照目前的業績趨勢,如果管理層不做較大的變革或者臨時畫大餅來刺激股價,公司大概率需要到期兌付,雖然從目前的現金流(淨現金 13 億美元)來看,不至於需要融資,但總歸會影響公司的經營战略,整體以收縮爲主。

詳細業績數據一覽

以下爲詳細分析

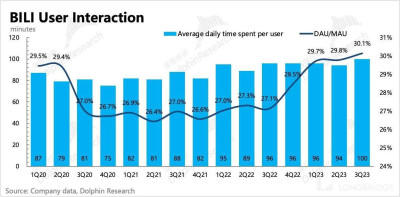

一、流量穩健,瓶頸臨近

B 站已經連續兩個季度不把月活數據明確的寫在財報中了,年初強調的用戶高質量增長,換句話說就是更聚焦存量用戶的粘性。這種用戶增長目標的切換,實際上也是一種變相的承認:用戶天花板到了,以及公司繼續獲客破圈的性價比太低。

今年以來,B 站除了裁員,大幅打折的就是推廣費用,如果考慮到這個因素,再去看 B 站用戶的增長情況,其實反而印證了 B 站的平台特殊性——能夠自然地吸引目標用戶。

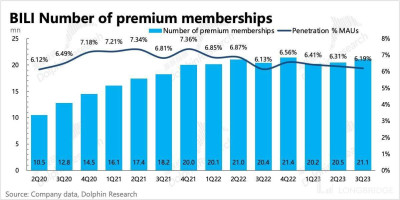

1、三季度 B 站整體月活(App、PC、電視等)億人,同比增長 2.5%,環比淨增 1700 萬人。

2、存量用戶的粘性提升,DAU/MAU 首次突破 30 %。日均用戶時長 100 分鐘,繼續新高。

3、Up 主日均活躍人數同比增長 21%,投稿量同比增長 37%。由於披露口徑從月活調整爲日活,因此與去年不再直接可比。只能簡單粗暴的來看,內容生態還算比較健康。

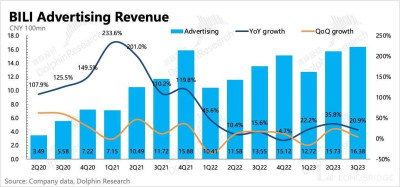

二、廣告增長的持續性需要關注

商業變現一直是 B 站被市場詬病的老大難,根本原因上,除了有平台用戶消費觀的問題,也有本身公司選擇的商業模式以及執行效果的影響。

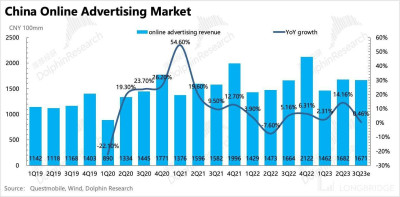

爲了填補遊戲業務的收入缺口,B 站這兩年商業化的節奏明顯加快,再加上電商競爭下,跨平台的买量需求暴增,因此 B 站也喫到了一些紅利。直接主要體現在,雖然三季度宏觀帶來的行業承壓(零增長),B 站雖然不做電商,沒有內循環廣告,但也有 20% 以上的增速。

但也正是因爲有暫時的紅利期,因此我們對於廣告增長的持續性,仍然有比較多的疑慮:

如果剖开來看,連續三個季度效果廣告的飛速增長,增量除了來自於電商平台的投流,另一方面則來自於平台內 Up 主的买量。

前者可以理解,比如這次雙 11,B 站自身平台主要和天貓、京東合作,在顯眼的入口都足了流量傾斜。後者則是 Up 主在接到帶貨商單後,爲了達到較高的 ROI,自己也會在平台內向 B 站买量,擴大自己的視頻/直播在公域池(比如首頁、熱門)曝光。這種买量需求,跟隨 Up 主接到的商單變動,也就是給外部的廣告需求起到放大器的作用。

試想,當宏觀預期進一步承壓,Up 主接到的商單开始減少的時候,那么 Up 主自身的买量需求也會同步減少,對於效果廣告的波動影響就會加倍。

三、遊戲徹底 “歇菜”

作爲曾經的支柱業務,B 站的遊戲可以說是徹底 “歇菜” 了,如果嚴謹一點,勉強在前面加上一個 “暫時”。首先寄予厚望的《閃耀!優俊少女》(《賽馬娘國服》)8 月底上线沒多久,就被突然下架至今未恢復,個中原因傳聞較多,但海豚君覺得比較靠譜的說法是申請版號的版本與上线版本存在差異。如果真是這個原因造成,那只能怪自己。由此可見,小破站在團隊管理上的漏洞是真的多。

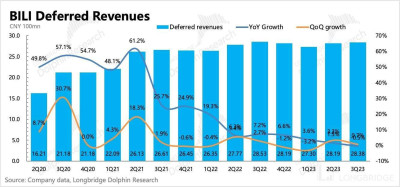

三季度遊戲超預期下滑 33%,實際上除了《優俊少女》的事故,7 月以來還新上了好幾款遊戲,比如《斯路德》、《搖光錄:亂世公主》、《千年之旅》等等,但一個能打的都沒有。矮子中選將軍,其中表現最好的《千年之旅》,放到 B 站所有還在運營的遊戲裏面,還不及《碧藍航线》。從流水趨勢上看,三四季度可能還得靠《FGO》等一些 n 年前代理的遊戲喫老本,但遞延收入暴露現實,壓力仍然山大。

今年下半年以來,國內遊戲市場的競爭隨着行業的復蘇反而也更加激烈。小遊戲的興起,以及大廠頻頻推出的爆款,將整個遊戲市場撕裂成兩個極端,要么做成本輕量化的換皮小遊戲,要么就死磕質量,滿足品味已經被逐步擡高的重度玩家。而處於中間地帶的也越來越尷尬,ROI 降低,甚至出現一停买量就躺平的局面,而 B 站也正是這尷尬中的一員。

四、直播電商難擔重任

那么今年 B 站重資源傾斜的直播電商,會是遊戲缺位後的第二增長曲线嗎?

難。

首先我們需要明確,B 站的直播電商不是體內交易,而是跳轉鏈接的體外交易。因此 B 站收的不是傭金,而是廣告費。這裏其實也預示着 B 站很難有內循環的電商廣告收入,很難喫到直播電商的大部分紅利。但海豚君還要討論的,是 B 站如果後續要做體內交易的電商,仍然會遇到規模受限的問題。

雖然現在新興的社交平台都受益於直播電商,比如抖音、快手、小紅書。但選擇在 B 站上帶貨的 Up 主,更像是長尾主播,這裏的長尾並不是只看粉絲量,還包含這個 Up 主本身的帶貨能力(擅不擅長帶貨;本身所處的內容區域適不適合帶貨)。

但海豚君發現,B 站的直播帶貨出現了兩種現象:

1)B 站的頭部 Up 主(粉絲百萬級別),在今年 B 站高度重視並且大搞特搞的雙 11,並沒有开播帶貨,而是選擇了其他平台,比如公域流量更大、用戶群體畫像更完善的抖音。

2)主要开播帶貨自覺效果不錯的 Up 主,偏向於專家型的主播帶貨,建立另一種 “消費者信任” 關系,從而達到種草的需求。信任是真信任,但這同樣也會有一個問題:

這些 Up 主畢竟不是銷售出身,還是改不了 “矜持” 的本色,雖然爲了賺錢而妥協帶貨,但是仍然希望是 “站着把錢掙了”,因此對於選品會更謹慎(自身要求、怕被粉絲嘲),以及直播間也會更多的去倡導理性消費。

這種直播帶貨的氛圍,加上 B 站平台深入骨髓的白嫖風、性價比風,會使得直播帶貨的風格更偏 “小清新”,但打 “小清新” 牌又意味着——規模難以起量。

五、直播打賞還在早期發展的紅利期

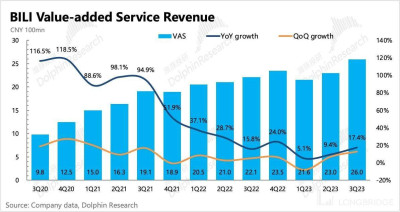

三季度增值服務因爲直播內容的滲透加深,同比增長 17%,略超預期。不過最近直播內容監管不斷,部分平台問題纏身,整體行業都在調整中,因此需要繼續關注對後續直播增速的影響。

大會員業務因爲日漫限額、更新節奏以及題材限制等因素,仍然在消化影響,不過三季度正值暑期旺季,疊加一些自制綜藝上线,B 站大會員數量環比淨增了 65 萬,付費率爲 6.2%,整體保持穩定。

不過 VAS 整體業務的毛利率都偏低,商業模式也比較差,後續要實現可持續的盈利,仍然需要依賴高毛利率的廣告和遊戲。

六、減虧原因並非市場所愿

三季度 B 站經營虧損 11 億,虧損率 19%,環比優化了 5 個點。因爲收入的承壓,使得今年的季節性優化節奏相較去年 Q3 有明顯放緩。

收入承壓使得 B 站三季度的減虧主要來自於帶寬成本自身的優化,使得毛利率達到 25%,歷史新高,費用上同比也有明顯減少,但這顯然不是市場愿意看到的減虧原因。

而從今年以來的支出變化趨勢來看,後續成本費用的優化空間已經很小了,成本中的大頭都是偏 “剛性” 的支出,唯一可以繼續減少的就是研發投入上,比如上個月公司裁撤了剛剛收購進來一年多的廣州工作室團隊(心源互動)。

從成分結構來看,總成本同比下降了 8%,較 Q2 加速下滑,主要源於帶寬成本的下降,以及電商成本隨電商業務收入同步下降。

收入分享成本同比增加了 4%,在遊戲同比 33% 下滑下,收入成本的增量應該就是主要來自於花火廣告分給 Up 主、直播流水分給主播和工會了。

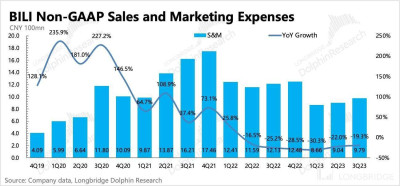

費用上,三季度同比下降 12%,銷售、管理、研發費用均有不同程度的下滑,但銷售費用仍然是打折最多的。

標題:嗶哩嗶哩:比爛王者,信心要被磨光了

地址:https://www.vogueseek.com/post/34547.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。