來源: 編輯:匿名 發表時間:2024-09-22 16:51:39 熱度:1

當市場的邏輯开始生變,企業的估值就會重構。

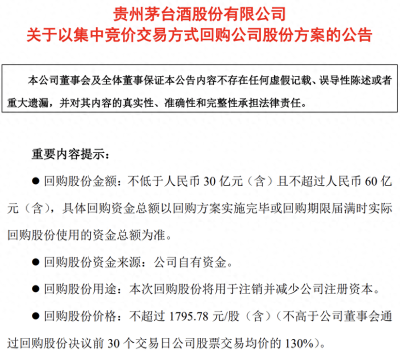

9月20日晚,“股王”茅台向市場拋出了一份“王炸”回購計劃。

根據公告顯示,貴州茅台將以自有資金回購不低於30億不超過60億的公司股份,回購價格上限爲1795.78元/股。

值得注意的是,這是茅台上市23年以來首次回購股份,且回購股份全部注銷。

雖然對比茅台1.59萬億的市值而言,60億的回購額度並不算多,但是在當下的市場環境下,這筆回購金額能起到四兩撥千斤的效果,且釋放的信號也已十分明顯。

衆所周知,長久以來A股是一個注重融資的市場,但經過三十多年的發展,A股的頭部公司已經相當成熟。因此,回饋投資者、“反哺”市場就應該成爲未來市場的重中之重。

當下,市場已經不滿足於現金分紅,維護股價也是當下最爲迫切的需求。在這種背景下,回購且注銷股份就成了好企業的必選項之一。

我們認爲在這種潮流助推之下,經過一兩年的引導,當市場達成共識之後,對於市場整體的生態修復將起到極大的推動作用。

2021年,貴州茅台站上了2489.11元/股的高位,市值一度突破3萬億元大關。

作爲當時A股的股王、消費龍頭,貴州茅台以一己之力掀起了一陣冠“茅”潮流,當時能夠被冠“茅”的企業,幾乎都是行業的翹楚,算是市場對其的最高認可。

這也側面證明了,貴州茅台無與倫比的含金量。

但人無百日好,花無百日紅。

2021年2月,貴州茅台創下歷史新高之後,便开始了震蕩下跌。盡管如此,其股價依舊能夠在區間內穩定波動,因而茅台“股王”地位也還算穩固。

進入2024年之後,市場的風格开始快速變化,高息股以及銀行股成爲市場的香餑餑,而消費股則徹底地被推下了“神壇”。

當茅台不再成爲潮流,冠“茅”也成昨日黃花,茅台的信仰也就隨之而“崩塌”了。

進入5月之後,茅台股價开始快速下跌,跌幅超過了27%;根據統計顯示,茅台年內跌幅爲25%。除此之外,中國移動、工商銀行、建設銀行、農業銀行的市值也均超過了茅台,對於茅台而言,這是不可承受之重。

因而在這種背景下,維護股價就成了茅台捍衛自己“一哥”位置的必然選擇。

作爲“奢侈”消費品牌,漲價一直是其核心的邏輯。

如LV、愛馬仕、迪奧、香奈兒等奢侈品品牌,也都會通過漲價來維護自身的行業地位。

但進入2024年,消費行業的邏輯开始出現明顯的變化,尤其是一些高端消費賽道。

從4月开始,飛天茅台價格波動开始成爲市場關注的焦點。

5月下旬,飛天散批價格再次急轉直下,並且一路下跌至近期2200元的關口;到了6月初,飛天茅台價格“擊穿”了市場的心理防线,散飛批價最低觸及2080元/瓶,原箱飛天批價最低2370元/瓶。

一直以來,業內有個說法,市場上的飛天茅台價格,2500元是“繁榮线”,2000元是“警戒线”,1500元是“生死线”。

隨着飛天茅台價格的不斷下跌,茅台股價开始加速下跌,在跌破2萬億關口之後,一路跌破了1.9萬億、1.8萬億,直至跌破1.6萬億關口。

至此,是市場對於茅台的“信仰”开始動搖。

爲了維護飛天茅台價格的穩定,茅台董事長張德芹接連打出“穩價牌”。

包括,暫停了部分省份直營渠道團購企業客戶1499元飛天茅台的申請受理,仍可申請直供的省份,也在提高企業審核門檻;包括,取消了12瓶/箱的飛天茅台投放,同步停止拆箱銷售,減少散飛流通;部分區域暫停15年茅台和精品茅台投放。

6月底,張德芹團隊還先後到上海、浙江、江蘇、北京等地調研市場,並召开市場工作會,提振經銷商信心。

對此,張德芹明確表示,“有信心、有實力、有能力穿越本輪周期。”

在一系列組合拳下,飛天茅台的價格开始穩定並且回升,但市場對於名酒總體需求減弱已成爲不爭的事實。

《南方都市報》在一篇報道中寫道,庫存的壓力,導致市場終端價格下跌,進而攤薄酒商的毛利率、降低酒商銷售相關產品的積極性。

一位酒商也表示:“現在名酒的利潤空間太小了,只能走量,還不如賣中低端產品,毛利率更高。”

毫無意外的是,雖然茅台穩定了飛天茅台的價格,卻沒穩住茅台的股價。進入9月之後,貴州茅台开始加速下跌,月內跌幅就超過了12%,引發了投資者的擔憂。

在此背景下,貴州茅台出台穩定股價措施則成爲一種必然。因爲如果不穩定股價,那么未來出現的問題可能會是系統性的。

作爲市場的“信仰”,茅台如果任由股價下跌,那么後果也可能會是災難性的。

從當下的市場環境來看,當下的消費市場的疲軟是一個不爭的事實,消費企業受影響是一種常態。但茅台受影響卻並不大,其賺錢能力依舊強悍。

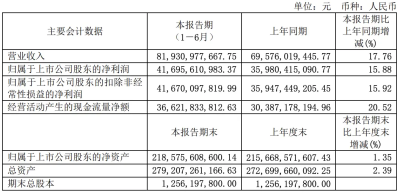

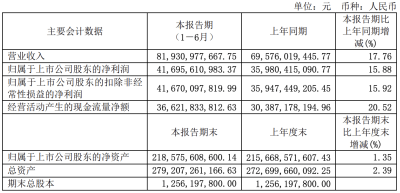

根據其此前發布中報顯示,今年上半年,貴州茅台營收爲819.31億元,同比增長17.76%;淨利潤爲416.96億元,同比增長15.88%。其中,茅台酒的業務收入達685.67億元,比2023年的592.79億元增長近百億元。

從茅台財報不難看出,其高達91.76%的毛利率以及高達52.7%的淨利率,都表明茅台是一台妥妥的賺錢機器。

另外,根據貴州茅台《2024-2026年度現金分紅回報規劃》,2024年至2026年度,茅台每年度分配的現金紅利總額不低於當年實現歸母淨利潤的75%,原則上每年度進行兩次分紅,股息率超過3.5%。

換句話說,在股東回報上,茅台也是妥妥的高分選手。根據統計顯示,過去20年貴州茅台累計分紅爲2710億元。

由於其賺錢能力超群,且核心依舊穩固,因此貴州茅台也是機構以及投資者的首選。數據顯示,今年二季度末,共有1265只基金持有貴州茅台,共計持有8075萬股。截至目前,多數基金產品仍選擇增持貴州茅台。

投資大佬段永平近日也表示,“20年後回頭看,茅台應該比黃金好不少”。

根據證券時報統計顯示,近30家頂尖公司過去20年間沒有再從資本市場上融資,而是依靠內生增長給投資者提供了豐厚的收益,它們20年累計派發的股息均是其20年前市值的2倍以上。其中,格力電器20年的累計分紅是其20年前市值的21.13倍;貴州茅台20年的累計分紅是其20年前市值的11.53倍;山西汾酒、招商銀行、特變電工、達安基因等公司20年的累計分紅均是其20年前市值的4倍以上。

僅招商銀行、貴州茅台和格力電器3家公司,在過去20年的時間裏就向投資者分紅7460億元。由此可見,貴州茅台的質地之優秀。

侃見財經認爲,盡管近幾年消費市場的邏輯發生改變,對於高端消費品的需求在減少,但是拉長時間軸來看,茅台的核心邏輯並未發生明顯的改變,其市場地位業內對比依舊穩固。當下,由於A股市場整體疲軟的影響,一些行業龍頭短暫地受到了一些影響,但這也倒逼這些企業進一步將回饋投資者放在重要的位置之上,例如目前A股的回購注銷潮。

我們有理由相信,隨着茅台等一批優秀企業帶頭,在回購注銷的加持之下,行業龍頭股價將會得以企穩,且未來市場也將更加青睞於這部分企業,從而讓他們在回饋投資者的路上更加受益。

標題:回購60億,注銷!1.6萬億茅台,穩了

地址:https://www.vogueseek.com/post/89297.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。