來源: 編輯:匿名 發表時間:2023-06-15 16:50:59 熱度:14

美東時間6月14日周三,美聯儲貨幣政策委員會FOMC會後宣布,將聯邦基金利率的目標區間維持在5.0%至5.25%不變,讓這一政策利率保持在十六年來最高水平。本次利率決策得到了FOMC投票委員全票贊成。

本月暫緩加息也符合市場的預期,就在利率決議前夕,美國公布了新一期CPI數據,5月美國CPI同比增速降至4%,爲2021年3月以來最低,較2022年6月9.1%的CPI漲幅腰斬有余,數據發布後,市場上普遍認爲美聯儲在本周將跳過(Skip)加息這個選項。

不過在本次暫不加息塵埃落定後,相比市場上對於通脹問題翻篇、加息周期結束的各類樂觀情緒,美聯儲其實還有話要說。

在公布利率決議後的新聞發布會上,面對市場上通脹問題已經翻篇的看法,鮑威爾拋出了“不計代價”(Whatever it takes)的說法,表示美聯儲依然將2%作爲通脹目標,現在的通脹水平依然高企不容樂觀。

而針對市場上美聯儲即將結束加息,今年進入降息預計的預期,鮑威爾罕見地公开表示今年降息並不合適,強調通脹顯著降低後才有降息可能,預期將在數年後才會开啓降息。

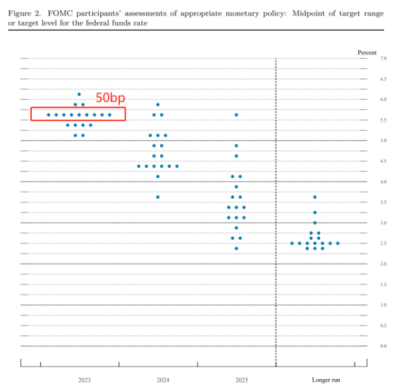

鮑威爾不僅不遺余力地降低大家對於馬上降息的樂觀預期,美聯儲對於未來利率預期的點陣圖也表達了明顯的鷹派觀點。

美聯儲最新利率點陣圖

在點陣圖中,美聯儲官員全线上調了今明後三年的利率預期中位值,其中,利率預期在今年的峰值較上次預測水平提高了50個基點,如果每次加息25個基點,那就代表着未來不僅不會直接降息,美聯儲反而還會有兩次加息空間。

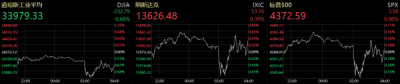

但美聯儲的鷹派言論難掩市場樂觀情緒,美國三大股指盤中跳水,但隨後收復跌幅,納斯達克和標普500指數均以紅盤報收。

美國三大指數當日表現(東方財富Choice)

有新“債券之王”之稱的岡拉克(Jeffrey Gundlach)更是直言,美聯儲的言辭的確偏鷹派,但行動並非如此,美聯儲有預測利率路徑不准的“黑歷史”。

如果說去年美聯儲只需要專心對抗高通脹,如今鮑威爾領導下的美聯儲不僅需要處理頑固的通脹,以及高利率對美國經濟的影響,更要試圖重建自己的公信力,來向市場證明自己的權威性,鮑威爾的麻煩恐怕才剛剛开始。

通脹降了,房租反而漲了

要解釋本次美聯儲暫停加息的背景,首先需要看最新出爐的5月通脹數據。

根據美國勞工部在本周二公布的數據,美國5月CPI同比漲幅爲4%,低於市場預期的4.1%,連續11個月下滑。

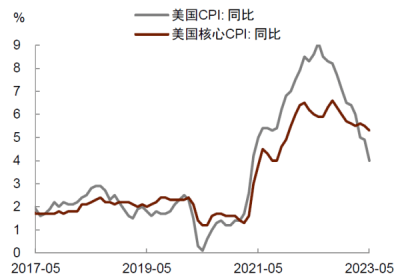

美國通脹歷史數據(中金公司)

而相比2022年6月高達9.1%的通脹峰值,目前4%的通脹數據已經跌幅過半,這給市場造成了通脹問題即將翻篇的美好幻想。

但是在美聯儲眼裏,事實卻並非如此。

從細分來看,CPI近期的持續回落主要受到能源價格,尤其是油價下跌拖累導致。

環比4月CPI數據,5月汽油(-5.6%)、電力(-1.0%)、天然氣服務(-2.6%)跌幅均較大。同比去年來看,由於俄烏衝突帶來的的油價與天然氣價格較高,由此產生的高基數對壓降能源通脹起到了關鍵作用。

不過除了油價外,美國的通脹並沒有那么的樂觀。

觀察者網前期《通脹降了,歐美人民反而喫不起飯了》的報道中就提到,大量的食品廠商趁着通脹借機漲價,這個趨勢雖然得到一定遏制,但是食品價格憑借着強勁的需求依然保持在相對高位。

根據CPI數據顯示,美國5月食品價格環比上升0.2%,延續了二季度以來的較低增速,其中家用食品價格環比增加0.1%。

而美聯儲更加關心的剔除能源和食品後的核心CPI同比盡管增速降至5.3%,但環比增速連續六個月處於0.4%或以上,顯示出較強的黏性。

從分項看,二手車價格和房租貢獻較多。5月二手車價格環比上升4.4%,連續第二個月高增,由此帶動核心商品價格環比連續第二個月增長0.6%。

房租方面,5月主要居所租金環比從上月的0.6%小幅下降至0.5%,業主等價租金環比持平於0.5%。

值得注意的是,盡管美國整體房租已經开啓了高位震蕩模式,但是美國一线城市的房租依然毫無降溫趨勢。

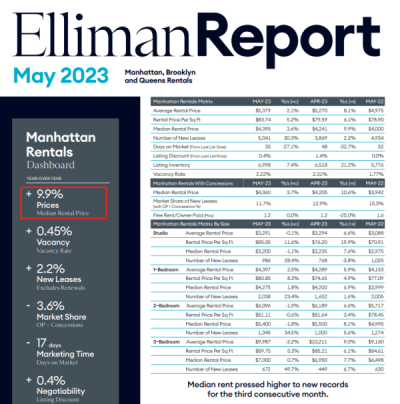

據紐約房地產經紀公司Douglas Elliman和房地產評估公司Miller Samuel月初發布的一份報告,由於強烈的需求繼續推高價格,曼哈頓5月的有效租金中位數升至歷史新高。這種狂熱已經持續了18個月,並且在夏季到來時沒有任何降溫的跡象。

Miller Samuel報告截圖

數據顯示,5月曼哈頓中位數租金同比上漲近10%,達到4395美元,環比4月上漲154美元,也即3.6%。這是連續第三個月創下歷史紀錄。

除去曼哈頓,大紐約地區的租房市場整體強勁。其中,布魯克林的租金也在繼續攀升,房租中位數連續第二個月創下歷史新高,達到3550美元,比去年同期上漲9.2%。在皇後區西北部,包括Astoria和長島市,房租中位數爲3402美元,比4月份的歷史高點低3.5%,但比去年5月份高出15%。

紐約地區的房租暴漲只是美國整體房租大漲的縮影,更爲關鍵的是,房租或將取代能源成爲美國CPI長期高企的頑疾。

在本次新聞發布會上,鮑威爾也明確表示:“租金通脹佔CPI的1/3,PCE中的一半,是通脹指標中的重要組成,因此我們需要租金觸底並保持低增速。但過去六個月或一年的核心通脹顯示去通脹進程沒有達到預期,SEP則預測核心PCE通脹率將在今年達到3.9%。”

根據中金公司的研究:CPI房租分項很難像油價和二手車價格那樣持續下跌,即便是在2008年次貸危機期間,房地產泡沫破滅,房租也未曾出現持續負增長。

因此盡管整體通脹下滑,但如果需要達到美聯儲2%的通脹目標,美聯儲可謂是任重而道遠,目前通脹的下滑趨勢並不允許美聯儲對通脹趨勢表達樂觀。

爲了駁斥市場上對於通脹問題翻篇的樂觀看法,鮑威爾罕見的明確表達了美聯儲的態度:“FOMC委員會一致認爲需要將通脹降低至2%的目標水平,並將爲此不惜一切代價(Whatever it takes)。這就是我們的計劃。價格穩定是爲了今天的工人、家庭和企業的利益着想,惠及的是幾代人,是經濟的基石,也是我們的首要任務。”

那么,爲了治理通脹,美聯儲需要繼續立刻加息嗎?答案是否定的,這也最終導致了本次暫緩加息決定的出爐。

加息緩了,但只是緩兵之計

盡管通脹問題依然持續,但是美聯儲持續加息已經給美國經濟帶來了各類問題,這也开始讓美聯儲投鼠忌器,頭疼不已。

首先是美國經濟數據的疲軟,鮑威爾口中的軟着陸或許是一個難以實現的美好愿景。

自1950年以來,美國共經歷了7次“去通脹”,無一例外地出現了衰退,CPI平均下降4.1%,核心CPI平均下降2.4%,失業率平均上行2.7%。

根據最新發布的5月美國非農新增數據顯示,美國非農就業人數較4月提高4.5萬人至33.9萬人,顯示勞動力市場仍然具有韌性。但5月美國非農失業率較4月提高0.3個百分點至3.7%。

華爾街日報報道截圖

緊張的勞動力市場不僅不是軟着陸的充分條件,反而是衰退的預警指標。二战結束以來的衰退基本都出現在勞動力市場偏緊時期之後。背後的經濟解釋是:勞動力市場越緊張,工資通脹壓力越大,貨幣政策就越可能收緊,信用周期下行期越長,經濟下行壓力越大。

除了需要在充分就業和治理通脹中取得平衡,美聯儲的加息也开始對美國經濟其他領域造成了負面影響,3月由硅谷銀行开啓的銀行業風暴便是一個典型的案例。(相關報道:硅谷銀行突然破產,雷曼時刻又要來了?)

由於美聯儲急速加息,導致了不少銀行產生了利率錯配的風險,進一步的發酵成擠兌帶來的流動性危機。

實際上,目前銀行業危機只是暫時按下了暫停鍵,美國商業地產,非銀機構,美國國債流動性等風險依然客觀存在。

在本次新聞發布會上,鮑威爾就專門回答了相關的問題,指出了金融機構風險對於美聯儲利率決策的影響。

鮑威爾表示:“關於非銀金融部門,政府部門有大量正在進行的相關工作,試圖解決國債市場與非銀金融的問題。但是美聯儲的管轄範圍只包括銀行及銀行控股公司,這也是我們工作的重心。我們也將持續監測相關事態發展。如果信貸緊縮或其他金融風險爆發,並對經濟產生影響,我們會將其納入利率決策的考量。”

也正是基於各種紛繁復雜的變量,美聯儲逐漸達成了本次暫緩加息,7月再做決定的看法。

針對爲何不選擇6月加息而選擇暗示7月加息的結果,鮑威爾也明確做出了回應。

他表示:“緩和加息節奏後,聯儲可以在決策中納入更多數據與信息,並且可以等待經濟體吸收並反映貨幣政策和銀行業事件導致的信貸緊縮的全部效果。如果把加息節奏和終端利率分开來看,我認爲暫停加息是有意義的。”

美聯儲和市場,到底誰說了算?

盡管鮑威爾明確表示了對於治理通脹的態度和對於加息周期尚未結束觀點,但是華爾街和資本市場似乎並不是特別买账。

哈裏斯金融集團執行合夥人Jamie Cox認爲:5月CPI報告數據是美聯儲暫停加息的力證。如果通脹繼續放緩的趨勢在6月得到進一步確認,那么進一步加息就顯得毫無必要。

Pantheon的首席經濟學家Ian Shepherdson表示:如此快速的整體通脹下降,將使美聯儲更難證明再次加息是合理的,盡管我們不能排除7月加息的可能性。但我們的基本假設仍然是美聯儲已經完成了本輪加息。

新債王岡拉克(Gundlach)則表示說,他不理解美聯儲爲什么認爲美國經濟強勁,因爲一些實體經濟的指標表現都很差,很多指標處於衰退區間。他覺得美聯儲錯了。他預計美聯儲不會繼續再加息。

知名投行傑富瑞(Jefferies)的經濟學家Thomas Simons評論稱:Jefferies目前的基准預測仍是,美聯儲不會進一步加息,但未來的加息行動要取決於將會公布的經濟數據的基調。

資本市場對於鮑威爾和美聯儲公信力的質疑其實情有可原,美聯儲在2021年堅稱通脹暫時論並錯過了加息時機,嚴重破壞了美聯儲的市場公信力。

2021年3月美聯儲議息會議後的新聞發布會上,鮑威爾表示,未來幾個月的通脹同比增速預計比較高,但這將是暫時的。美聯儲3月份發布的經濟指標預測顯示,對2021年通脹的預測值爲2.4%,明年回落到2.0%。

此後,市場上形成了以達利歐和薩默斯爲代表的“通脹威脅論”和鮑威爾“暫時論”之間的大PK。在6月21日美股收盤後公布的演講稿中,鮑威爾再次重申,雖然通脹出現了明顯上升,但隨着供需失衡的問題得到解決,預計後續將回落至美聯儲2%的政策目標附近。

直到11月的議息會議,鮑威爾依然堅守着通脹暫時論。他認爲,隨着疫情消散,美國通脹可能在明年二季度或三季度回歸正常。他還表示,全球供應鏈將恢復正常,但時間還不確定,相信隨着經濟的調整,通脹率將下降到接近2%的目標。

中銀證券全球首席經濟學家管濤在2021年11月就曾預言:如果這次美聯儲“通脹暫時論”的看法被證僞,那就意味着美聯儲行動落後於市場曲线,將加劇市場的貨幣緊縮預期,美國或將重蹈上世紀七八十年代經濟滯脹之覆轍。

就在管濤預言後不久,2021年12月,鮑威爾表示繼續使用“暫時性”這個詞描述美國通脹情形已不合時宜,並表示考慮提前結束購債計劃。

自此之後,美聯儲开啓了大幅加息模式,而美國也遭受到了近幾十年來最高的通脹水平並引發了一系列問題。

時隔一年半,鮑威爾再次站在了華爾街的對立面。

美聯儲此次會後公布的經濟展望顯示,聯儲官員預計今年美國不會陷入經濟衰退,他們還將今年的GDP增速預期大幅上調一倍多,升至1.0%。

本周三美聯儲會後,媒體發起的調查顯示63%的受訪者都認爲美聯儲會導致經濟衰退,37%的受訪者預計不會如此。

截止當日,掛鉤未來美聯儲政策會議日期的互換合約定價顯示,交易者目前預計,今年12月的政策利率升至約5.20%,較9月達到的利率峰值約5.30%低約10個基點,暗示着市場並不認可美聯儲對於今年利率將高於5.5%的預期。

而對於美聯儲和鮑威爾的苦,盡管美聯儲自己不方便說,但是美聯儲傳聲筒最新的報道似乎展示出了一絲端倪。

6月12日周一,被視爲“美聯儲喉舌”、有“新美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos發文認爲,當前美聯儲主席鮑威爾面臨的局面更加復雜。

華爾街日報報道截圖

Nick Timiraos發文認爲,鮑威爾發現自己處在一個任何央行行長都不想去的處境:一方面必須努力避免信貸緊縮,這需要更寬松的貨幣政策;同時又要對抗高通脹,這需要收緊貨幣政策。如今,鮑威爾面臨的困境日益復雜。

文中作者還引用了前美聯儲副主席誇爾斯的觀點來爲鮑威爾背書:“美聯儲的緊縮政策需要更長的時間才能完成。整個夏天,資產將重新估值,因爲人們會意識到,天哪,高利率持續的時間比我想象的要長。”

只不過,無論最後劇情是美聯儲再次打臉自己提前降息,還是堅持在高利率環境下走鋼絲維持美國經濟,對於鮑威爾而言,最大的挑战恐怕都只是剛剛开始。

標題:通脹降了,加息緩了,但美聯儲的麻煩才剛剛开始

地址:https://www.vogueseek.com/post/3165.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。