來源: 編輯:匿名 發表時間:2023-11-01 00:51:08 熱度:29

21世紀經濟報道記者繳翼飛 北京報道在經歷四個月的逐月回升之後,PMI在10月份再次出現下行,並降至榮枯线之下。

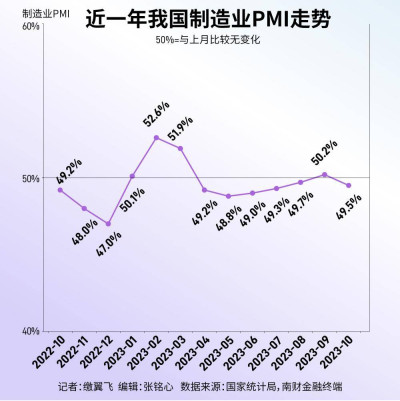

10月31日,國家統計局發布數據顯示,10月份,制造業採購經理指數(PMI)爲49.5%,比上月下降0.7個百分點,降至收縮區間,制造業景氣水平有所回落。

從13個分項指數來看,同上月相比,產成品庫存指數和生產經營活動預期指數上升,升幅分別爲1.8和0.1個百分點;生產指數、新訂單指數、新出口訂單指數、積壓訂單指數、採購量指數、進口指數、購進價格指數、出廠價格指數、原材料庫存指數、從業人員指數和供應商配送時間指數下降,指數降幅在0.1至6.8個百分點之間。

受訪專家表示,制造業PMI景氣水平有所回落很大程度上是受“十一”節日休假和節前部分需求提前釋放等因素影響,但房地產市場的持續低迷表現也是重要的制約因素,這也使得經營主體決策短期仍偏謹慎,經濟修復基礎有待進一夯實。但整體看,經濟向常態回歸是大趨勢,在前期宏觀政策逐步落地以及增發萬億特別國債的影響下,制造業企業對經濟復蘇前景仍保持樂觀預期,有利於PMI指數的穩定和提升。

內外需求出現季節性放緩

10月份,受“十一”節日休假和節前部分需求提前釋放等因素影響,制造業PMI景氣水平有所回落。其中,10月份新訂單指數爲49.5%,較上月下降1個百分點,在經歷了連續2個月的上升後再次下滑。

光大銀行金融市場部宏觀研究員周茂華告訴21世紀經濟報道記者,10月份主要是受到季節性因素以及房地產表現低迷的影響。在需求不足的影響下,商品出廠價格回落,經營承壓,制造業企業擴張採購、投資決策方面短期仍偏謹慎。另外從歷史經驗看,10月制造業PMI指數大概率有所回落。

從具體的行業中看,在“十一”長假過後,前期較快增長的消費品需求季節性放緩,增速從高位正常回落,消費品制造業新訂單指數爲51.8%,較上月下降0.9個百分點;同時,化工產品市場需求逐步從旺季向淡季過渡,石油消費也偏緊運行,帶動整個基礎原材料行業市場需求有所收縮,基礎原材料行業新訂單指數爲46.4%,較上月下降2.8個百分點。

不過,需求結構中也有積極因素,裝備制造業新訂單指數爲52.2%,較上月上升0.7個百分點,其中金屬制品、鐵路船舶航空航天運輸設備、電氣機械器材等細分行業市場需求均有上升。

而外需方面,10月新出口訂單指數爲46.8%,較上月下降1個百分點。

“從歷史數據來看,多數年份內10月新出口訂單指數較9月份有所下降,表明新出口訂單指數下降也存在季節性影響。”中國物流信息中心分析師文韜指出,四大行業的新出口訂單指數較上月均有下降,其中消費品制造業新出口訂單指數爲49.2%,較上月下降1個百分點,顯示10月消費品出口有所下滑。其他三大行業新出口訂單指數都是在50%以下繼續下降,意味着其出口繼續加快收緊。

中國物流與採購聯合會的企業調查顯示,10月反映市場需求不足的企業比重爲59.9%,較上月上升1.2個百分點,紡織、化學原料及化學制品、黑色金屬冶煉及壓延加工等高耗能行業中反映市場需求不足的企業佔比均超過六成。

“目前制造業仍處於去庫存階段,需要時間消化積壓庫存,也對制造業形成約束。同時,房地產市場對制造業的鉗制效應還在持續,短期內的PMI走勢主要還是取決於房地產市場的恢復狀況。”財信研究院副院長伍超明說。

原材料價格增速高位下行

在此背景下,企業的生產節奏也有所放緩。10月份,生產指數爲50.9%,較上月下降1.8個百分點。

伍超明告訴21世紀經濟報道記者,10月份供需指標均環比下降,但生產指數回落更多,導致制造業“生產和新訂單指數差”由上月的2.2%收窄至本月的1.4%,供需正缺口邊際回落,但仍處於較高水平,國內供強需弱格局未變。預計受益於價格、盈利、內外需改善等積極因素支撐,未來工業生產仍將溫和回升,但民企和地產需求恢復均具有較大不確定性,未來工業生產回升幅度不宜高估。

與此同時,原材料購進價格指數和產成品價格指數雙雙下行。10月份,原材料價格增速大幅放緩,購進價格指數爲52.6%,較上月的年內高位下降6.8個百分點,結束了連續4個月的大幅上升走勢。原材料價格增速放緩疊加市場需求波動下行,對產成品價格的支撐也有所趨弱,出廠價格指數爲47.7%,同樣較上月的年內高位下降5.8個百分點,在連續2個月運行在擴張區間後再次落入50%以下,顯示產成品價格有所下降。

文韜指出,10月份市場價格增速高位下行的根源是基礎原材料行業。基礎原材料行業的購進價格指數和出廠價格指數分別爲57.5%和46.7%,較上月下降10.1和12.1個百分點,降幅較大。而基礎原材料產品價格下降,也帶動了下遊行業原材料採購價格的下降,裝備制造業和高技術制造業購進價格指數分別爲48.9%和49.9%,較上月下降4.2和1.5個百分點,都降至50%以下。

伍超明分析認爲,目前原材料購進價格指數回落幅度高於出廠價格,但前者高於臨界值,後者低於臨界值,表明中下遊企業面臨的成本壓力依然較大。原材料購進價格指數擴張明顯放緩,預計10月PPI同比增長-2.7%左右。

文韜表示,10月份,盡管經濟運行短期內有所波動,但是經濟平穩向好的基本面沒有變化,企業對後市預期也保持樂觀。一方面,四季度經濟具有穩定恢復的內在韌性,裝備制造業供需兩端有望保持較快增速,隨着冬季的到來,消費品制造業和石油行業將迎來消費旺季,制造業市場需求或將較快改善;另一方面,10月份內各項擴內需穩外貿穩樓市政策均有所加碼,對提振企業信心有較好作用。10月生產經營活動預期指數爲55.6%,較上月上升0.1個百分點,連續4個月運行在55%以上。

中國物流與採購聯合會特約分析師張立群表示,目前需求收縮對企業生產恢復的制約仍要高度重視。近日增發國債支持基礎設施建設等措施,預計將通過政府投資帶動企業訂單增加,將對提振信心、帶動企業生產和投資回升發揮積極作用。未來要進一步加強政府投資對企業生產和投資的帶動,促進就業形勢持續向好,居民消費持續活躍。依靠超大規模國內市場的全面回暖,盡快扭轉需求收縮態勢,推動經濟運行盡快進入持續回升向好軌道。

更多內容請下載21財經APP

標題:需求不足拖動10月PMI重回收縮區間 經濟回升動能仍有空間

地址:https://www.vogueseek.com/post/28587.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。