來源: 編輯:匿名 發表時間:2023-10-26 16:50:14 熱度:17

圖片來源:視覺中國

26歲的欣旺達在電池領域的競爭似乎略顯“喫力”。

據中國汽車動力電池產業創新聯盟統計,2022年欣旺達動力的電池出貨量已達12.11GWh,動力電池裝機量已位列中國前五、全球前十。2023年上半年,在國內動力電池企業裝車量排名中,欣旺達動力位列第六,市佔率爲2.46%。

爲了持續追趕,不掉隊,欣旺達一方面,頻頻向資本市場出手,通過定增、可轉債、GDR等方式直接募集超過100億元的資金;另一面,不斷向新能源、鋰電池等相關產業投資,通過拓展商業版圖,增加自身市場競爭力,並企圖挖掘“殺向”市場的新技術。

左手實業,右手資本,是大多數上市企業擴張版圖的利器。

最愛新能源、半導體、新材料

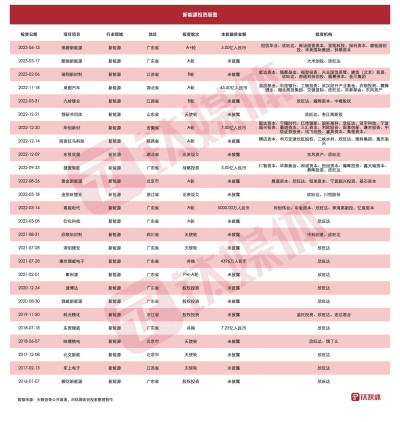

據不完全公开信息統計,截止2023年10月23日,欣旺達共計投資了77家企業,其中有2家企業已完成IPO,3家企業正在備案上市。

盤點欣旺達的投資布局,新能源、新材料、半導體是重點投資賽道,投資數量分別是26起、9起、14起,這與主營業務的發展規劃密不可分。

欣旺達成立於1997年,以消費類電池業務起家,2008年成立動力電池業務事業部,由於早期並不具備電芯生產能力,導致公司只能承接“苦活累活”,做電池PACK的毛利率只有20%左右。反觀同期的寧德時代,電池毛利率已高達30%-40%,這讓欣旺達動力在產業和資本市場上的表現遜於電芯廠商。

爲了補足短板,欣旺達一直在探尋快速改變的路徑。第一,2014年成立欣旺達動力科技股份有限公司,專注電動汽車電池包解決方案。第二,2015年开啓投資業務。主要參與投資的企業是欣旺達電子股份有限公司旗下的深圳市前海弘盛技術有限公司,該公司參與了深圳市大米成長天使投資合夥企業(有限合夥)、尚勢成長加速(海南)創業投資二號基金合夥企業(有限合夥)等多支股權投資基金,以及產業投資基金。

對於上市企業而言,當內部創新出現瓶頸時,對外投資尋找創新技術、創新企業成爲彌補內部創新短板的有效解決方案,投資領域優先圍繞主營業務,其次是在其它領域。

新能源投資方面,主要圍繞鋰電池生產制造和研發設計方面。2016年投出第一家動力鋰電池電芯及模組生產商藈花新能源,2017年投資了第二家鋰電池相關企業北京北交新能科技有限公司,是國內首家將鋰電池系統解決方案應用於軌道交通領域的高新技術企業。2018年出資7.25億人民幣收購了東莞鋰威,开始涉足電芯的生產制造,並加大對動力電池產品和技術的研發投入。

截止目前,欣旺達在新能源相關領域的投資共計26起,覆蓋新能源向下遊產業。投資路线分爲兩類,一類是直接參與投資,另一類是利用欣旺達生產制造優勢,與上下遊產業成立新的合資公司。

直接投資方面,值得關注的大額投資有,2023年6月,參與了保碧新能源5億A+輪融資,保碧新能源是保利資本和碧桂園創投兩大產業資本聯合孵化的項目,對外融資是希望更多產業夥伴加入,既匯聚資金,又匯聚產業資源。

2022年12月,參與了華創新材7億A輪融資,這是一家專注於新能源電池用鋰電銅箔的企業,本輪資方包括,毅達資本、寧德時代、億緯鋰能、國富創新、高瓴資本、高瓴創投等,一衆知名風險投資機構和產業投資機構。

2022年11月,參與了嵐圖汽車45億A輪融資,本輪資方共計11家,國有屬性的產業基金較多。2022年9月,參與了鋰電池前端設備和鋰電池材料制造設備的开發與研制企業捷盟智能的3億战略投資,本輪資方包括多家頭部投資機構及產業資本。

合資成立企業方面,2022年12月,欣旺達動力科技股份有限公司與東風集團、東風鴻泰共同投資建設了欣旺達東風宜昌動力電池生產基地,並成立湖北東昱欣晟新能源有限公司(以下簡稱:東昱欣晟)負責運營。

該公司,欣旺達動力持股51%,東風汽車集團持股35%,東風鴻泰持股14%。前不久,東昱欣晟交付了首批電芯產品,標志着欣旺達東風宜昌動力電池生產基地

另一家是金恆旺鋰業。2022年6月,欣旺達、川恆股份與金圓股份子公司浙江金圓中科鋰業有限公司,共同出資成立浙江金恆旺鋰業有限公司(簡稱:金恆旺鋰業),公司未來將聯合投資圍繞阿根廷鹽湖整合相關鋰資源進行長期合作。

值得注意的是,旗下子公司金恆旺鋰業擬收購阿根廷Goldinka Energy S.A.持有的Laguna Caro礦權項目。資料顯示,全球鋰資源主要分布在澳洲和南美的“三湖七礦”之中,其中阿根廷鋰資源量位居全球第二。

此舉,一方面爲了整合开發阿根廷鹽湖鋰資源,一方面是欣旺達爲了完善公司在鋰電材料上下遊一體化的战略布局。

偏好早期投資,加速產業布局

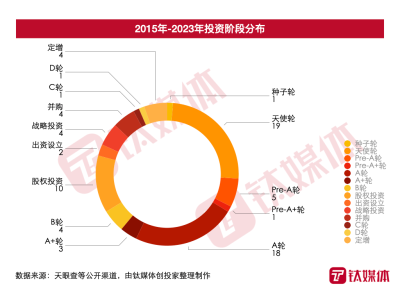

欣旺達偏好早期階段投資,從數據方面來看,有六成項目屬於早期階段。

或許是迫於持續虧損的財務壓力,或許是出於硬科技項目的估值較高,欣旺達的投資風格逐漸從獨立投資,轉變爲聯合投資,2021年是明顯的分割线,獨立投資比例逐漸減少,聯合投資比例增加。

2021年對於欣旺達而言是一個分水嶺年。對比以下三組數據,不禁讓人思考,欣旺達到底是掙錢了?還是虧錢了?

第一組數據是估值增長。2021年8月,欣旺達動力的估值爲36.4億元,兩年時間內增長近10倍。2023年6月,欣旺達最近的一次融資中,中銀資產等八家機構出資16.5億元,欣旺達動力的投後估值已達到355.6億元。

第二組數據是財務營收虧損擴大。2020年至2022年,欣旺達動力營收分別爲4.32億元、29.64億元、129.22億元;歸屬於母公司所有者的淨利潤分別爲-7.07億元、-10.53億元、-10.94億元。收入高速增長,虧損仍然持續,累計虧損高達28.54億元。

第三組數據是投資數量猛增。2020年欣旺達投資數量僅爲4起,2021年投資數量爲20起,2022年投資數量爲23起,與此前緩慢投資的節奏形成了鮮明對比。

細看投資領域,近三年欣旺達重點投資領域包括新能源、新材料、半導體、生產制造方面。新材料是偏向鋰電池材料產業,半導體則是傾向電源管理芯片、車載芯片方面,生產制造則是傾向電池相關產業的生產企業。

欣旺達國內排名前六、全球前十的新能源公司,新能源賽道雖火,但玩家衆多,市場份額搶奪激烈,與寧德時代等第一梯隊的玩家相比,欣旺達在技術儲備和產品創新方面有些乏善可陳,拓展外部投資,亦是發現新技術的有效途徑。

回顧欣旺達的投資領域,2015年-2019年期間,投資主线不清晰,投資領域散,覆蓋VR/AR、體育健身、智能硬件、教育培訓、企業服務等領域。當時恰逢互聯網創業熱潮,欣旺達也出手投資了共享充電寶明星項目街電。投資新能源領域的項目卻只有4起,新材料領域項目3起,半導體領域項目僅有2起。

2020年欣旺達學會了克制,暫時放棄投資與主營業務無關的賽道。同時也收獲了2支IPO,一家是賽微微電,2022年4月在科創板上市,發行價格74.550元,目前表現不佳。另一家是安克創新2020-08月在深交所創業板上市,目前漲勢喜人。

2021年欣旺達开始加速投資布局,一年投資了20個項目,其中有4個新能源,2022年加速投資,一年投資了23個項目,其中有11個項目與新能源相關。

隨着產業鏈上下遊拓展和整合的提速,欣旺達從消費級電池起步,逐步切入電動汽車電池、能源科技、智能硬件、智能制造與工業互聯網、第三方檢測服務等領域,形成了多元化業務布局。

總之,不管財務狀況如何,欣旺達或許想明白一點,在規模效應的新能源賽道下,如果企業不夠專注,不繼續投資,不繼續擴大市場,就意味着把市場拱手讓人,很快會被淘汰出局。

邊守舊業,邊創“新業”

一筆筆巨額投資,是欣旺達近兩年在動儲雙賽道快速擴張的真實寫照。

自2022年至今,作爲二线電池企業代表的欣旺達,產能擴張速度明顯快於一线電池廠。

動力電池賽道存在一個悖論,一邊警惕產能過剩,一邊又大舉擴產。據不完全統計,截至2022年年末,欣旺達拋出的動力/儲能電池產能擴產規劃累計已達240GWh,擬投資金額超過1000億元。

2022年8月,與棗莊高新財金投資控股集團有限公司等5家政府平台企業共成立棗莊欣旺達創業投資合夥企業(有限合夥),本次設立合夥企業的目的是對山東欣旺達新能源有限公司在棗莊市“年產30GWh動力電池、儲能電池及配套生產基地項目”進行股權投資。

棗莊目前是單體投資最大的鋰電產業項目之一,也是欣旺達擴產計劃中重要的一環。欣旺達方面稱,公司計劃把山東工廠做爲全國最大的基地來打造,遠期在棗莊可能不止200億投資。

2022年9月,欣旺達子公司欣旺達電動汽車電池擬於義烏市人民政府轄區內投資建設“欣旺達義烏新能源動力電池生產基地項目”,產品涵蓋汽車動力電池和儲能電池的電芯、模組、PACK及電池系統等,該項目計劃總投入約213億元,全部達產後將形成約50GWh年產能。

2022年3月,欣旺達汽車電池擬與珠海市政府籤署項目投資協議,在珠海市人民政府轄區內投資建設"欣旺達30Gwh動力電池生產基地項目。該動力電池項目計劃總投入約120億元,其中固定資產投資總額約100億元

公开資料顯示,欣旺達以深圳寶安爲中心,先後在深圳光明、廣東惠州、江蘇南京、浙江蘭溪、浙江義烏、江西南昌、山東棗莊、廣東珠海、湖北宜昌、四川什邡等10地布局國內生產基地,並在印度、越南、匈牙利布局3個海外生產基地,合計13大基地。

“除了業務的契合外,欣旺達在‘雙碳’目標的落地以及客戶對低碳需求的爆發等因素影響下,發現了新的機遇,就是儲能。公司开始將可持續發展納入到業務體系之中,邁向更廣闊的發展空間。”欣旺達副總裁梁銳表示。

關於具體實施層面,欣旺達依托全國各地建設的動力電池生產基地,通過此前積累的相關技術和能力,陸續將這些園區打造爲區域內的近零碳智慧園區。

切入零碳園區對於欣旺達而言是順手,也是新業務的機遇。一方面是源於欣旺達自身對於動力電池產業基地建設和電池產品脫碳對零碳的需求;另一方面是欣旺達前期在零碳園區規劃、建設、運營方面積累的關鍵技術和集成經驗,以及國家“雙碳”目標下園區綜合能源系統的測算邊界正在逐漸向有利於商業化的方向發展,給欣旺達布局零碳園區業務提供了有利條件。

2022年至今,欣旺達已陸續與多地籤訂協議着力打造低碳產業園。

2022年5月16日,欣旺達綜合能源與棗莊高新區管委會籤約,雙方就“源網荷儲”一體化項目投資、建設及運營達成战略合作。項目預計總投資約100億元;2022年7月,欣旺達智慧能源與武漢江夏區人民政府籤約,雙方就武漢市江夏區欣旺達零碳園區項目投資、建設及運營達成合作框架協議; 2023年7月,博羅縣欣旺達“源網荷儲”一體化零碳產業園區示範項目儲能工程動工。

粗略統計,相關項目預計投資額超200億元。欣旺達稱,截至目前,公司在全球投運的電池生產基地基本上都按照零碳智慧園區的模式進行了改造。

通過當地電池產能基地、低碳產業園以及綜合智慧能源系統等項目建設,欣旺達正爲實現全球零碳目標注入強大動力。對產業鏈上下遊廠商賦能,最終是跳出鋰電池產業,爲其他高載能的產業進行“零碳”賦能。

26歲的欣旺達,似乎還很年輕,在新能源的激烈競爭中,竭盡全力在探索新的業務方向,試圖擺脫第二梯隊的排位。

似乎也不再年輕,此前消費電池王者的包袱,讓其在轉舵的道路上略遜一籌,異軍突起的後輩,讓欣旺達不得不適應變化,進行變革。(本文首發鈦媒體App,作者 | 郭虹妘,編輯|陶天宇)

標題:連續虧損的欣旺達,8年投資了77家企業|鈦媒體創投家

地址:https://www.vogueseek.com/post/27533.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。