來源: 編輯:匿名 發表時間:2023-10-26 16:50:10 熱度:27

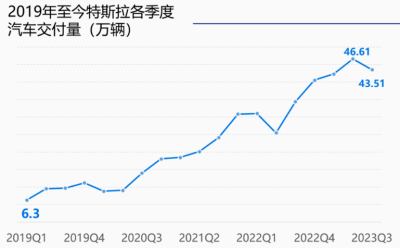

圖片來源@視覺中國

文|讀懂財經

文|讀懂財經

特斯拉是硅谷中變數最大的科技巨頭。生產Model 3時因爲自動化生產线磨合問題,特斯拉陷入產能地獄,距離破產只有一步之遙。隨後產线升級以及上海工廠的开工,特斯拉走出產能危機,股價不到10個月翻了10倍。

過去幾天,特斯拉似乎又出現了危機。三季報,特斯拉產銷量、營收增速、利潤率等核心指標比市面上絕大多數最保守的預測還要糟。財報發布後三天,特斯拉市值累計跌去近1400億美元,約合人民幣超過1萬億元。相當於蒸發掉了2.35個“蔚小理”。

但其實特斯拉財報並沒有數字表現的那么差。銷量不佳是因爲特斯拉工廠處在升級期,尤其是幹活最賣力的上海工廠還停工了,影響了交付。這部分影響隨着產能的恢復,很快就會消除。特斯拉對全年銷量保持樂觀,表示今年依舊要達到180萬輛的年度銷量目標不變。這意味着,四季度特斯拉至少要交付 47.59 萬輛,創歷史新高。

財報沒那么差,還跌的那么狠,核心是因爲特斯拉即將進入最危險的時刻:在新一輪產能危機下,遇到投入大產出小的瓶頸期。本文持有以下觀點:

1、特斯拉再遇產能危機。新車型Cybertruck已有100萬人預訂,但直到2025年,特斯拉才能交付25萬輛Cybertruck。再遇產能危機,是因爲Cybertruck與Model 3/Y的技術路线有諸多不同,很多成熟工藝難以復用,導致工廠產线需要升級迭代。

2、產能危機不僅影響新車交付,也反噬現在的業績。生產Cybertruck需要改產线,既拖累Model 3/Y的交付,同時產线調整也稀釋了規模效應,使單車制造成本上升,最終使承受降價壓力的毛利率更加雪上加霜。

3、特斯拉將進入投入大產出小的瓶頸期。雖然降價、改產线使特斯拉的利潤下降了,但特斯拉該花的錢不能少,其正建設墨西哥工廠,且自動駕駛、AI也到了大力投入期。三季度,特斯拉資本开支、研發費用均超預期。

銷量罕見下滑

自2019年二季度以來,特斯拉營收和EPS首次雙雙遜於預期。三季度,特斯拉營收233.50億美元,同比增長9%,低於分析師平均預期的241億美元。調整後每股收益(EPS)爲0.66美元,也低於平均預期的0.73美元。

業績不及預期的核心是,特斯拉汽車產銷量表現不佳。三季度,特斯拉全球範圍內共生產電動車43.05萬輛,交付43.51萬輛,分別同比增長約18%、27%,環比分別下降10.3%、6.7%。產銷量環比下滑,也是2022年二季度以來首次。

銷量雖然罕見的環比下滑,但真實情況並沒有數據看起來那么嚴重。特斯拉銷量不佳背後主要是短期因素。最近,特斯拉的工廠和車型都處在更新換代期,二季度,得州和上海工廠的產线調整,當時兩地忙着生產改款 Model 3,停工了一段時間。但這部分影響隨着產能的恢復和新款Model 3的交付,很快就會消除。

特斯拉自己也對全年銷量較爲樂觀。特斯拉表示,今年依舊要達到180萬輛的年度銷量目標不變,保持50% 的復合年增長率增長。這意味着,在第四季度,特斯拉至少要交付 47.59 萬輛。而47.59萬輛對於特斯拉來說又是一次季度銷量歷史新高。

雖然特斯拉對銷量仍然樂觀。但也有對特斯拉長遠銷量產生掣肘的因素。近一年以來,雖然特斯拉頻繁降價,但清庫存效果並不如意,三季度特斯拉存貨同比增長增長7%。

庫存不好清主要受美國市場影響。馬斯克將美國的高利率形容爲特斯拉的暴風雨,美國的高利率環境導致車貸月供成本加大,即便特斯拉降價,對於消費者而言买車並沒有變得更便宜,進而影響了特斯拉銷量。

如果說高利率環境影響了特斯拉在美國的增長,那車型老化則會潛在的影響特斯拉在全球的銷量。現在特斯拉最能依靠的還是賣了7年、上月才大改款 Model 3,以及賣了 4 年、預計明年小改款的 Model Y。特斯拉的車型換代周期已經遠遠落後同行,只是今年,比亞迪就發布了9款車。

考慮到4-7年也是一些用戶的換車周期,已經买過Model 3/Y的用戶肯定不會在繼續买已經买過的車型。所以,特斯拉發售新車迫在眉睫。

但新車也把特斯拉又一次拖進了產能危機。

再遇產能危機

馬斯克直言現在的經營狀況又讓他想起曾經的產能地獄。

產能關系着特斯拉的生死存亡。2017年,生產Model 3時因爲自動化生產线的磨合問題,極大拖累生產速度和質量,特斯拉產能嚴重不足。交付不出車,難以獲得經營現金流和融資來填平燒錢的大坑,特斯拉距離破產只有一步之遙。後續隨着產线升級以及上海工廠开工,特斯拉走出破產陰影,股價10個月翻了10倍。

如今,被視爲特斯拉新增長曲线的Cybertruck再一次將特斯拉拖入到熟悉的產能地獄。Cybertruck目前已有100萬人預訂,但直到2025年,特斯拉才能交付25萬輛Cybertruck。

再遇產能危機是因爲Cybertruck與Model 3/Y的技術路线有諸多不同,導致很多工廠產线需要更新。以車身爲例,Cybertruck使用不鏽鋼車身比全鋁車身版本(假設和 Model Y 採用同樣的工藝)重300公斤,增加單位能耗的同時也提高了壓鑄成型的難度,在 Model 3 和 Model Y 上已經成熟運用的一體壓鑄工藝很難直接復用。

過高的生產難度,使Cybertruck短期內很難爲特斯拉帶來利潤。特斯拉稱,至少需要18個月的時間,這款車才能成爲“顯著的正現金流貢獻者”。

不僅短期內無法接過增長的接力棒,更嚴重的是,Cybertruck也會反噬特斯拉現在的業績。馬斯克甚至形容,“Cybertruck是我們自己挖的墳墓。”

具體來說,Cybertruck因爲很多生產工藝不能復用Model 3/Y,需要改現在的生產產线。早在二季度的財報電話會上,特斯拉方面就表示,三季度爲量產 Cybertruck,會對得州工廠關閉進行產线升級,這會影響到現有電動車的產量。

而在影響銷量的同時,也會進一步增加特斯拉的生產成本。三季度,特斯拉每賣一輛車的攤折成本進一步拉高到了2800美元,比上個季度還高出了300美元。

攤折成本上升很大程度上就是因爲,特斯拉將已經成熟的生產Model 3/Y的產线改爲生產Cybertruck的產线,但Cybertruck的生產效率和速度又遠遠落後於Model 3/Y,最後導致產能利用率下降,每輛車需要分攤更多的生產成本。每輛車的生產成本變高,使本就因爲降價走低毛利率進一步承壓,三季度特斯拉毛利率已經同比下滑近8個百分點。

看起來,Cybertruck雖然關系着未來特斯拉收入規模能否再上一個階梯,但現階段Cybertruck確是在拖累特斯拉的產量與利潤。

進入投入大產出小的瓶頸期

雖然新一輪的產能危機使特斯拉賺的少了,但特斯拉該花的錢卻一點也沒少。三季度,特斯拉資本开支25億,同比增長36%,超出市場預期5個億。特斯拉研發費用11.61億美元,同比增速更是達到58.39%。

特斯拉花錢超預期是因爲特斯拉正處於新一輪投資期,不論是產能擴張還是AI、自動駕駛等新技術的迭代,都需要大量的資本投入。

上文已經提到,Cybertruck修改現有工廠產线已經影響到了Model 3/Y產能。這時候特斯拉的產能擴張是必然的,特斯拉也明確新建墨西哥工廠,墨西哥工廠預計2025年投產,規劃年產能爲100萬輛,比目前產能最高的上海超級工廠還多出25萬輛,投資金額高達50億美金。這意味着,投產之前,特斯拉需要繼續爲墨西哥工廠進行大手筆投資。

除了墨西哥工廠新建在即,新技術也到了特斯拉花大錢的時候。在AI上,因爲需要准備新一代的造車平台,特斯拉需要全面使用大模型來迭代當前的部分規控規則算法,意味着特斯拉對後端訓練算力的需求大幅提升。

爲了應對算力需求,特斯拉已經購买了1萬塊H100。H100首發價爲3.3萬美元,二手市場價已經漲到了4-5萬美元,即使都按首發價計算,僅买H100就已經投入3.3億美元,這還沒算訓練模型所需的能源开支。

考慮到訓練大模型,大力出奇跡是最快的路徑,特斯拉必然還會增加H100的數量。參考友商,根據GPU Utils測算,Inflection AI成立一年已买了2.2萬個H100,至於Meta這樣財大氣粗的公司,很可能會購买10萬個甚至更多。

除了大模型的投入,自動駕駛也是特斯拉必須攻下的市場。自動駕駛關乎特斯拉是一家高科技公司還是汽車公司,按照大摩的說法,特斯拉網絡服務收入(主要是自動駕駛和車載娛樂服務)將在2030年達到EBITDA的三分之一以上,到2040年達到60%以上。屆時,特斯拉將在財務上變成一家貨真價實的高科技公司。

而自動駕駛對應着DOJO的超級算力,以及DOJO背後的核心D1芯片的研發,特斯拉已經因爲這部分的投入,把2024年的資本投入又增加10億美金,而這些投入都會很快體現到研發費用和攤折費用上來。

可以非常清晰地看到,接下來的一段時間,特斯拉會進入到一個明顯的產出小、投入大階段。爲未來激進下重注的特斯拉,正迎來新的生死大考。

標題:特斯拉三天蒸發一萬億:熟悉的產能危機,又一次生死大考

地址:https://www.vogueseek.com/post/27532.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 禁毒宣傳展廳設計:如何運用色彩搭配提升效果?