來源: 編輯:匿名 發表時間:2023-10-11 16:51:00 熱度:16

每經編輯:肖芮冬

10月10日,A股高开低走,大基建深度回調拖累大盤,一帶一路方向領跌,中字頭股大幅下挫;減肥藥題材炒作熄火;華爲概念股持續發酵。

上證指數收跌0.7%報3075.24點,深證成指跌0.56%報10050.04點,創業板指跌0.53%報1987.94點,萬得全A跌0.47%。市場成交額7754.1億元,北向資金實際淨賣出54.71億元。

數據來源:wind

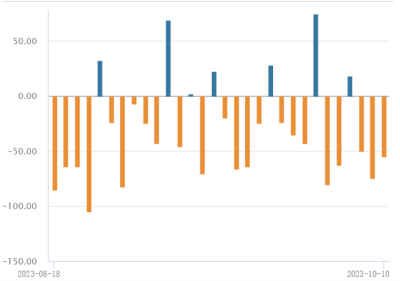

國慶長假期間海外權益資產價格波動較大,在8月大部分經濟數據有所好轉之後,9月制造業PMI重回榮枯线上方,大盤3100點附近持續震蕩。國內宏觀經濟修復邊際回暖,中長期基本面向好,但短期外部地緣政治和美國貨幣政策對於市場可能會產生一定擾動。但考慮到A股市場整體處於估值低位,或具備一定的性價比。

數據來源:wind

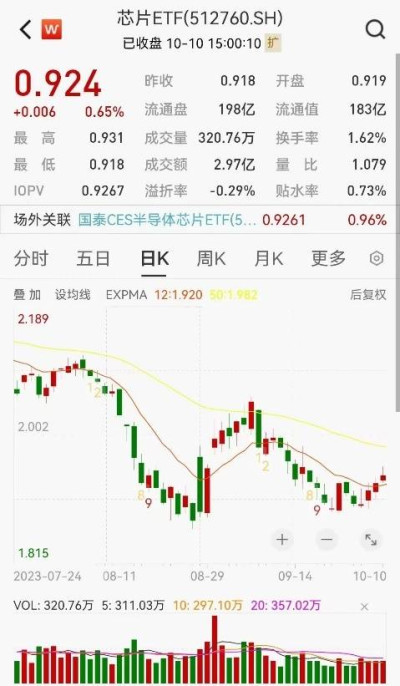

在華爲Mate60系列回歸背景下,半導體芯片產業鏈自主可控邏輯持續強化,作爲業績彈性最大的細分賽道之一半導體設備板塊具備較強配置價值。ChatGPT多模態雛形初現,英偉達、微軟等廠商加速推進AI芯片研發迭代進程,多模態大模型雛形已現,AI軍備競賽持續推動行業成長,科技周期迭代帶來的芯片新需求有望逐步放量。

此外,庫存周期角度,全球半導體芯片銷售同比降幅連續4個月收窄,PCB產值同比回升,消費電子拐點基本確立。從基本面來看,受益於DRAM廠商的減產以及季節性需求支撐,存儲廠商庫存壓力得到減輕,TrendForce預估第三季度DRAM均價跌幅將收斂至0~5%。隨着DRAM現貨價格跌幅收窄,預計存儲板塊也將逐步復蘇,迎來投資機會。

一线代工廠招標有望陸續啓動,疊加國產替代加速推進、半導體芯片行業景氣逐步觸底回暖等催化,2023年四季度和2024年板塊訂單表現有望持續向好。可以關注芯片ETF(512760)和半導體設備ETF(159516)。

10月10日大基建板塊深度回調,基建ETF(159619)收跌3.94%,一帶一路板塊領跌,多只中字頭股奔向跌停。受此影響,央企共贏ETF(517090)也收跌2.23%。

消息面上,重點關注一帶一路。國務院新聞辦公室10月10日發布《共建“一帶一路”:構建人類命運共同體的重大實踐》白皮書,指出設施聯通是共建“一帶一路”的優先領域。共建“一帶一路”以“六廊六路多國多港”爲基本架構,加快推進多層次、復合型基礎設施網絡建設,基本形成“陸海天網”四位一體的互聯互通格局,爲促進經貿和產能合作、加強文化交流和人員往來奠定了堅實基礎。

今年是“一帶一路”倡議提出10周年,本月將在北京召开第三屆一帶一路國際合作高峰論壇,或將帶來更多對外承包合同和對外直接投資,傳遞利好消息。此外,目前巴以衝突持續激化,區域局勢緊張,或觸發市場短期避險情緒,但衝突本身對A股市場影響有限,投資者可持續關注後市。

基本面上,地產鏈在雙節期間表現一般,但估值修復的長期邏輯未變。根據中指研究院數據顯示,全國35個代表城市日均商品住宅成交面積較去年及2019年同期下降兩成左右,或由於節日出行人數明顯上升,影響本地看房熱度。長期來看,降首付和降存量利率這兩項政策對地產鏈基本面的利好預期沒有改變,結合城中村改造、保障性住房建設等機會,或將持續推動板塊估值修復。

就估值來看,中證基建指數當前市盈率(TTM)爲7.81x,處於五年來2.35%分位點。投資者可關注基建ETF(159619)的投資機會。

數據來源:wind

10月10日有色ETF(159881)收漲1.16%,宏觀數據有所改善,但不確定性仍然存在;供需調整下能源金屬或將迎來修復。

宏觀方面,國內經濟數據改善,海外仍存在不確定性。國內方面,9月官方制造業PMI升至50.2(一致預期50,前值49.7),疊加此前房地產相關政策,有望提升行業下遊採購意愿。但地產鏈的傳導有時間順序,銅、鋁等處於竣工側的金屬可能有滯後。海外方面,9月美國季調後非農就業人口增加33.6萬人(預期17萬人),制造業PMI爲49,持續回升,整體樂觀,但利率政策尚不明朗,可能對金屬價格造成擾動。

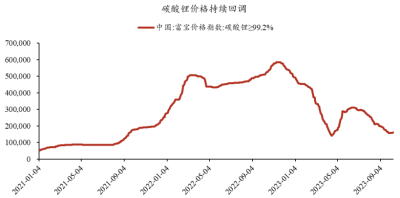

能源金屬方面,華爲問界大賣說明新能源車市場需求仍然堅挺。今年以來,國內外新能源汽車增速較去年放緩,但仍保持同比40%的高增長,對應碳酸鋰需求持續增長(預計今年同比+30-40%)。在碳酸鋰價格已經創兩年新低的情況下,不少鋰鹽廠开始減、停產挺價,預計將改善後市供應情況。10月10日富寶碳酸鋰指數報160000元/噸,上漲2000元/噸,電池級碳酸鋰報166500元/噸,上漲1500元/噸;工業級碳酸鋰報153500元/噸,上漲3000元/噸。

數據來源:wind

中證有色指數當前市盈率(TTM)爲16.03x,對應五年來17.25%分位,投資者可關注有色ETF(159881)的投資機會。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作爲文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

每日經濟新聞

標題:A股高开低走,芯片逆勢反彈

地址:https://www.vogueseek.com/post/24434.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。