來源: 編輯:匿名 發表時間:2023-10-11 00:50:53 熱度:25

圖片來源@視覺中國

文 | 滿投財經

文 | 滿投財經

9月下旬以來,受到美國經濟數據的強勢表現以及美聯儲降息預期時間點移後的影響,全球主要資產承壓,股指、債市、大宗商品的表現度整體都比較低迷。

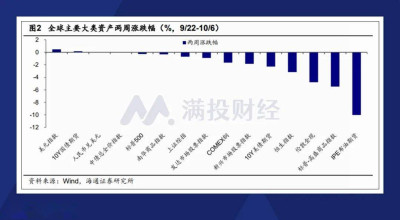

近期黃金價格跌幅名列前茅

從全球指數來看,只有納斯達克指數和印度SENSEX30指數在時間區間內實現了上漲,漲幅分別爲1.66%和0.04%;日經225、恆生指數跌幅較大。海外主要經濟體國債利率全部上行,10年期美債收益率近兩周上行34.00bp至4.78%;大宗商品跌多漲少,布油以8.66%的幅度領跌,COMEX白銀和COMEX黃金的跌幅分別爲8.63%和5.03%。

美元指數震蕩上行,在10月2日一度突破107,截至10月6日,美元指數兩周內共上升50個BP,報收106.11。

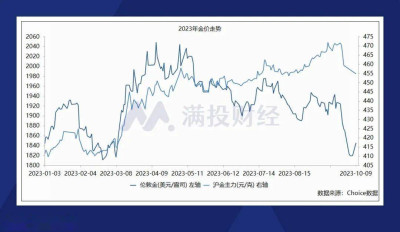

與美元指數近期的強勢不同,黃金價格在9月末就开啓了大跳水,近期跌幅在全球大類資產中都名列前茅。以倫敦金爲例,自9月25日起連續9個交易日下跌,累計跌幅超5%;截至10月6日,倫敦金報收1819.60盎司/美元,爲近7個月的低點。國際金價的連續回調,也導致國內金價下跌。

金價節前的大幅下跌有點猝不及防,面對黃金價格波動,許多想要購入黃金的投資者躊躇不決。展望後市,黃金價格的走勢將如何演繹?現在是入手黃金的好時機嗎?

供需整體平衡,央行購金需求二季度驟降

黃金價格的波動是多種因素綜合博弈的結果,既有內部因素影響也有外部因素,內部因素主要是來自供需方面,外部因素主要來自貨幣金融形勢、國際政治格局等。

根據世界黃金協會數據,2016年至2022年,全球黃金的總供應量較爲穩定,主要維持在4600—4700噸左右。2020年受疫情影響,制造金飾需求下降帶動黃金需求回落,但後疫情時代黃金需求恢復增長。數據顯示,2022年全球黃金供應量4755噸,同比增長1.28%,2022年全球黃金的供需達到平衡的狀態。

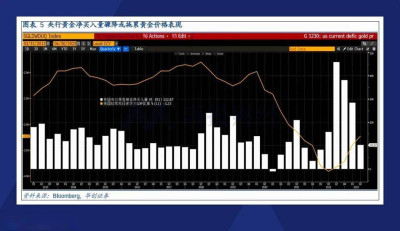

黃金的需求主要來自珠寶首飾、工業、投資、各國央行購金儲備四大類,這四類黃金需求2022年分別佔全球黃金總需求比例的46%、7%、23%、24%。黃金投資和央行購金在2022年同比分別增長10%和152%,特別是央行購金需求,是2022年全球黃金需求的主要增量,達到24%的比例,成爲影響黃金需求量的重要因素。

2022年下半年,各國央行的淨买入量增加了840噸,幾乎相當於2021年全年的兩倍,大大抵消了實物黃金ETF持倉下降帶來的金價下行壓力。但值得注意的是,2023年二季度全球央行淨購入黃金的增速明顯放緩,導致2023年上半年各國央行黃金淨买入比去年下半年減少了453噸。央行購金需求增速的驟降以及當前美國經濟衰退預期減退,或將導致投資領域減持黃金,拖累黃金價格表現。

美聯儲政策轉換預期後移,金價上漲或需更多動能累積

外部因素方面,上周美國公布ISM制造業PMI以及非農數據,9月美國ISM制造業PMI回升至49%,連續3個月實現邊際改善,收縮程度爲近一年來最低;9月美國非農數據遠超預期,新增非農就業人數33.6萬人,遠高於市場預期的17.0萬人,且前兩個月的數據均有所上修。

PMI的改善和勞動力市場的堅韌都讓美國陷入經濟衰退的可能性有所降低。美國經濟軟着陸預期的共識在不斷凝聚,這讓市場對美國經濟衰退的擔憂減弱,黃金作爲避險資產的吸引力下降,將給金價的上漲造成一定的阻礙。同時,美國經濟的強勢表現下,美元指數的走強和美債利率的回升抑制黃金價格走勢。

通脹方面,根據美國勞工局公布數據,8月美國CPI同比反彈至3.7%,高於預估的3.6%,連續兩個月反彈,成品油價格上漲或爲主要推手。盡管在美聯儲激進的加息步伐之下,本輪緊縮周期已經漸入尾聲,但面對通脹的反彈和經濟數據的支撐,美聯儲下一步的政策決議仍然陷入了分歧,短期內美聯儲或將難以快速轉換政策方向,經濟韌性之下對抗通脹可能繼續作爲美聯儲貨幣政策的首要目標。

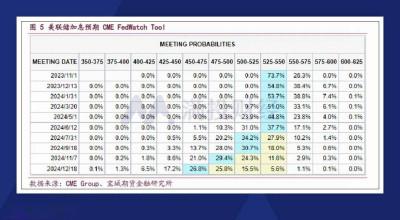

近期美聯儲9月議息會議落地,11月加息25個基點預期概率提升,而降息預期由2024年6月推遲至2024年7月。此外,近期多位美聯儲官員發表鷹派言論,表示年內可能進一步提高利率,並將在未來一段時間維持在較高水平。

目前,影響黃金價格的主要外部因素仍是美聯儲的貨幣政策走向,如果美聯儲緊縮貨幣政策周期長於預期,美元和美債收益率維持在高位,將對黃金價格形成打壓。

展望後市,等待美聯儲轉換政策方向以形成金價持續上漲的動力,或仍需要一段時間;金價在四季度突破前期高點難度較大。也有分析人士認爲,金價中長期走勢取決於美債收益率和核心CPI走勢,三季度核心CPI已處於下行通道,隨着四季度核心通脹回落,市場很可能會在降息預期下,致使美債收益率下行,給予金價上行動力。

標題:高利率水平維持時間或將拉長,黃金價格跌幅靠前

地址:https://www.vogueseek.com/post/24290.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 芯片虧損持續,三星第三季度利潤預計下滑80%