來源: 編輯:匿名 發表時間:2023-10-07 16:50:10 熱度:27

過去幾年,重疾險產能過剩、代理人團隊規模萎縮等,讓壽險行業共同遭遇挑战,各公司新業務價值大多出現不同程度的下滑。2022年,新華保險新業務價值下滑59.48%,遠超其他4家上市險企;歸母淨利潤的降幅達到34.3%。盡管市場擔憂新單銷售負增長和產品價值率惡化會導致公司新業務價值低於預期,但新管理層調整到位,無疑有利於公司以多元化長期險爲核心實現的全面變革。

來源:經理人傳媒旗下《中國保險家》雜志 文/林曉耕

作爲“萬億俱樂部”中的一員,新華保險在新領導班子的帶領下,進入新的發展階段。

據公告,2023年上半年,新華保險原保險保費收入1078.51億元;2023年前7個月原保險保費收入1195.69億元(未經審計)。

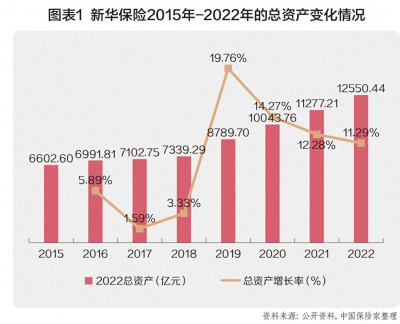

自2019年开始,公司總資產开始加速擴張,每年都保持了兩位數的增長。2020年年末,公司總資產較上年末增長14.3%,突破萬億元,達10043.76億元。截至2023年一季度末,新華保險總資產爲1.28萬億元,投資資產1.23萬億元(圖表1)。

爲了保持償付能力,時隔三年多,新華保險於2023年7月中旬再度獲批在全國銀行間債券市場公开發行資本補充債券,發行規模不超過200億元。上一次在2020年5月,公司在全國銀行間債券市場發行了總額爲100億元的資本補充債券。

2022年,新華保險綜合償付能力充足率爲238.20%,高於中國人壽、中國人保壽險、中國平安壽險、中國太保壽險的206.78%、204%、219.7%、202%。過去五年,新華保險綜合償付能力均處於行業高位水平。

不過,新華保險要順利切換進新的發展軌道,還需及時解決保險險業務“滯漲”、個險渠道轉型升級進程落後於同業公司、新業務價值下滑等問題。

2022年,新華保險新業務價值大幅下滑59.48%,遠超其他4家上市險企。從新業務價值率來看,新華保險的新業務價值率最低,僅5.5%。其他4家上市險企中,中國人壽和平安壽險的新業務價值率位列前二,分別爲33%和24.1%。

增長乏力 遭老股東“拋棄”?

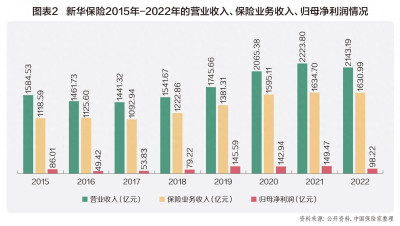

2022年,新華保險實現保費收入1630.99億元,同比下降0.2%。而疫情之間的2020年和2021年,公司的保費收入分別爲1595.11億元、1634.70億元。

而從淨利潤情況看,新華保險歸母淨利潤下跌幅度僅次於中國人壽。

A股五大上市險企2022年淨利潤同比“一升四降”。中國人保歸母淨利潤244.06億元,同比增長12.8%;中國平安歸母淨利潤837.74億元,同比下降17.6%;中國人壽歸母淨利潤320.82億元,同比下降36.8%;中國太保歸母淨利潤246.09億元,同比下降8.3%;新華保險歸母淨利潤98.22億元,同比下降34.3%(圖表2)。

● 首年保費增速惡化

2022年,新華保險個險渠道保費收入佔新華保險總保費收入的71.34%,作爲主要的保費收入來源,新華保險個險渠道面臨巨大挑战。

年報數據顯示,2015年-2018年間,新華保險個險渠道快速發展,個險渠道保費收入從2015年的610.85億元增長至2018年的991.66億元,增長62.34%,年化增長率達到17.53%。

在此期間,公司的保險業務收入從2015年的1118.59億元增長至2018年的1222.86億元,增長9.32%,遠低於個險渠道保費增速。由此,個險渠道保費收入佔比由2015年的54.01%增長至2018年的81.09%,達到迄今爲止的最高值(圖表3)。

疫情前的2019年开始,新華保險的個險渠道增長乏力,到2022年時,公司個險渠道保費收入爲1163.62億元,較2019年的1084.50億元僅增長7.30%。在此期間,個險渠道保費收入佔比由2019年的78.51%逐步下滑至2022年的71.34%。

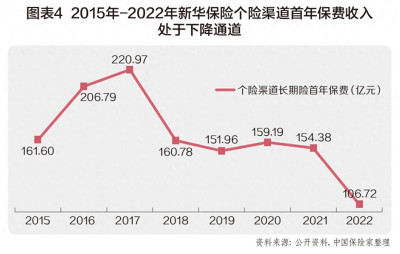

值得關注的是,新華保險個險渠道長期險首年保費收入長期處於下降通道中。2022年,公司個險渠道長期險首年保費收入僅爲106.72億元,較2017年高點時的220.97億元腰斬(圖表4)。

從險企最重要的一季報數據看,新華保險個險渠道仍然面臨壓力。2023年一季度,公司個險渠道保費收入411億元,同比下跌4.0%。其中,個險渠道長期險首年保費同比大幅下跌25.9%,爲43億元。

● 新業務價值持續下滑

個險渠道新單不振,也導致公司的新業務價值指標迅速走弱。截至2022年年末,新華保險個險渠道新業務價值較上一年驟降59.48%。年報數據顯示,2019年以來,公司的一年新業務價值指標急速下降,年度增速均爲負數(圖表5)。

受新業務價值負增長的影響,公司的內含價值增速從2019年的高點18.42%下滑至2022年的-1.25%。

其中,公司銀保渠道保費穩定增長,但銀保新業務價值同比下滑30.4%。

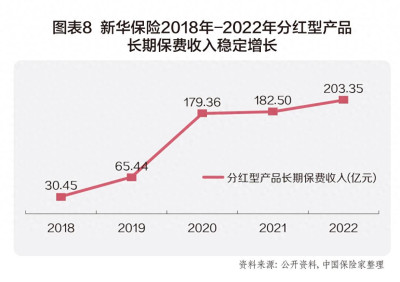

更值得關注的是,從新單產品結構看,分紅險、傳統險的長險新單保費分別爲203.35億元、144.52億元,同比分別增長11.4%、1.0%,而價值率較高的健康險長險新單保費大幅下滑52.2%至40.18億元。

新業務價值、內含價值之於險企的重要性毋庸諱言。內含價值是評估保險公司,特別是壽險業務估值的最核心指標之一。

通俗地說,內含價值就是在不考慮未來新業務銷售能力的情況下,現有公司的價值。它直接反映了壽險公司當前的經營成果,可視爲壽險公司清算轉讓時的價值,由有效業務價值和調整後淨價值兩部分構成。一般來說,內含價值的增減情況,保險公司都會在中報最前面的經營亮點或概述中呈現,報表後部還有專章敘述,可見其重要性。

因此,新華保險新業務價值和內含價值增長疲弱,對公司未來的發展必然帶來巨大的壓力。

IPG中國區首席經濟學家柏文喜表示,從行業現狀看,隨着監管層對保險業的監管趨嚴,除了被監管點名外,加上高管更迭,作爲新華保險這類頭部險企,可能需要重新檢視和調整、修正自身的战略規劃和運營策略,這樣才能在穩定的治理結構下保持相對穩定的運營團隊與運營風格,實現自身战略規劃實施的可持續性以運營策略、運營團隊的穩定性。

● 遭“復星系”等股東減持

歸母淨利潤大幅下滑以及新業務價值不理想等負面因素,也讓新華保險遭遇一些二級市場股東的“拋棄”。

2015年,“復星系”入股新華保險,在2015年的半年報中,復星國際(00656.HK)表示,截至2015年6月30日,其持有新華保險H股5008.11萬股,佔公司總股本的1.61%。到了2016年8月10日,“復星系”舉牌新華保險,合計持股比例突破5%。

當時,復星方面表示,增持是出於看好新華保險未來發展前景,且未來12個月內不排除會根據市場情況進一步擇機增持。

2022年9月,新華保險發布公告稱,復星國際通過大宗交易方式減持該公司2615.95萬股H股股份,約佔該公司總股份的0.84%。這一減持後,復星國際及其一致行動人合計持有新華保險股份比例低於5%,退出了新華保險主要股東隊伍。

2023年8月7日,香港聯交所權益披露資料顯示,Fidelidade-Companhia de Seguros, S.A.在場內以每股均價22.27港元減持新華保險73.52萬股股份,涉資約1637.7萬港元。減持後,其持股比例由6.03%下降至5.96%。

盡管遭遇多重困境,但作爲行業頭部壽險公司,新華保險在資負兩端可打的“牌”不少。

負債端:陣痛中轉型

新業務價值下滑的原因,當然與個險渠道代理人規模萎縮及合格人力下降相關。

年報數據顯示,2022年末,公司個險營銷規模人力19.7萬人,同比減少49.4%。這一人力規模與2020年年底的60.6萬人相比,下降超過67.49%。而且,2022年公司月均合格人力4.5萬人,同比減少50.5%;月均合格率15.0%,同比下降4.1個百分點。

代理人的流失必然帶來短期退保率的上升和繼續率下降的問題。2022年,公司個險業務13個月繼續率同比下降1.1%,25個月繼續率同比下降6.6%。這也是公司近三年保費增長乏力的底層原因。

當然,換個角度看,團隊規模的下降也並非全是壞處,比如說,人均產能提升了。2022年,新華保險月均人均綜合產能爲3237元,同比提高18.8%。盡管這一增速低於同業其他公司,但也爲公司繼續拉動人均利潤奠定一定基礎。

● 人力:老城改造+新城打造

爲實現代理人團隊的轉型及以個險渠道爲核心的二次騰飛,新華保險提出了“老城改造+新城打造”的策略。

“老城改造”方面致力於篩選及優化原有的代理人團隊,通過六個“優標准”:優新增、優培訓、優客服、優活動、優科技、優政策進一步提升銷售人員綜合素質,從而提高人均產能及人均利潤。

其中,通過前期完善並提高新增人員的篩選標准、加強代理人的銷售技能及專業知識的培訓來增強客戶優質的服務體驗,同時結合定期的客戶經營活動、便捷的科技支持和優惠的政策從而爲獲客及客戶經營增添新動力。以此,通過強化代理人與客戶間的紐帶,在提高客戶體驗的同時,培養一支績優的代理人團隊,並爲公司提供持續的利潤與價值形成良性銷售閉環。

2022年,公司全年共2.2萬余名員工完成在线崗位提升培訓,20.4萬人次參與8期新華大講堂專題輔導,人均培訓時長超過90學時。公司外勤培訓聚焦個險,注重實效及科技賦能,2022年全年舉辦培訓班3.9萬個、培訓人次達249萬、人均學習時長44.5小時,人工智能實战訓練353萬人次。

“新城打造”方面,隨着80後和90後逐漸成爲保險的主要消費人群,新華保險着力打造一支“年輕化、專業化、城市化”的代理人隊伍,逐步實現從人海战術到績優團隊的價值驅動,結合科技賦能,從线上獲客、线上養客、线上管理等方面實現客戶的持續經營,從而拉動新業務價值及內含價值。

截至2023年一季度,新華保險營銷規模人力仍延續縮減態勢,公司仍在艱難的渠道轉型中。

● 銀保:保費規模的穩定器

近年來,面對保費收入增長乏力,新華保險與其他4家上市險企一樣,發力銀保渠道。相較於規模較小的壽險公司,新華保險在銀保渠道方面具有更好的議價能力,再結合其產品優勢,促使公司重拾銀保渠道價值增速。

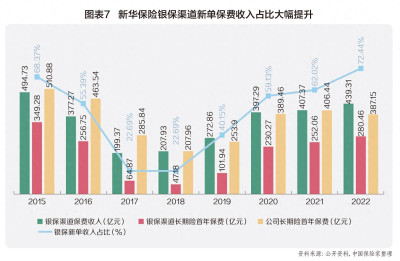

2022年,新華保險公司銀保渠道搶抓市場機遇,着力發展期交業務,利用自身國有性質,加強與大型銀行間的合作,通過優化渠道合作模式與產品服務供給,實現保費收入439.31億元,同比增長7.84%。其中長期險首年期交保費280.46億元,同比增長11.27%。

年報公布的數據顯示,新華保險2022年保費收入前五的產品中,第一位至第三位都是銀保渠道產品,保費合計超過164.78億元(圖表6)。

從更長的時間周期看,銀保渠道一直是新華保險新單收入的主要貢獻者。

2015年、2016年,公司銀保渠道保費收入分別爲494.73億元、377.27億元。其中長期險首年保費分別爲349.28億元、256.75億元,佔公司整體新單收入的比例分別爲68.37%、55.39%(圖表7)。

在這期間,公司進行渠道轉型,加大個險渠道的建設。據介紹,其時公司遵循“先將後兵”、“高中層穩定,底層適度流動”的人力發展原則,推進個險營銷隊伍數量、質量穩步提升,賦予權、傳承權、跨地域業務發展權相繼推出。

2017年底,新華保險個險營銷人力達到34.8萬人,同比增長6%;公司在全國範圍內構建1767家機構。

由於側重發展個險渠道,2017年-2019年,公司個險渠道的新單收入均超過銀保渠道。直到2020年,銀保渠道新單收入再度超越個險渠道,佔比從2018年的22.69%提升至2022年的72.44%。

2023年一季度,公司持續優化銀保渠道合作模式與產品服務供給,實現保費收入225億元,同比增長5.9%。且銀保渠道產品保費佔比同比上升2個百分點,達到34.7%。其中,長險新單保費155億元,尤其是長險首年期交保費同比大增75.1%至52億元。

● 產品策略:分紅型及健康保險雙輪驅動

受重疾市場整體低迷的影響,新華保險主動調整產品結構,進一步提高分紅型保險產品的佔比。

2022年,公司分紅型保險長期險首年保費收入203.35億元,同比增長11.4%。分紅型保險及健康保險保費收入分別佔新華保險總保費收入的33.1%和35.5%。

隨着市場需求逐漸向全面化、多樣化、穩定化等方向的發展,能夠覆蓋保障及投資價值的保險產品成爲更多投資者的首選。預計公司分紅型產品保費收入有望繼續呈穩定上升趨勢(圖表8)。

作爲2022年新華保險保費收入第一的產品,由銀保渠道銷售的穩得福兩全保險(分紅型)實現了101.83億元的保費收入,佔全年總保費收入的6.24%。該產品爲一次性交費型產品(躉交),在短期內拉動保險公司現金流的優勢以緩解新業務價值端的壓力,從而使得保險公司具有更多資產配置及投資的空間。

資產端:總投資收益率較優

2022年,新華保險投資資產/歸母淨資產比值爲11.69倍,高於中國人壽的11.61倍、太保人壽的8.87倍、平安人壽的5.09倍。同時,公司股票及權益型基金類投資資產/歸母淨資產比值也爲同業中最高的,2022年爲164.5%。高於中國人壽的132.5%、太保壽險的101.9%、平安人壽的43.8%。

“新華保險資產端貝塔屬性較強,股市波動對公司經營及業績表現可產生較大影響。”山西證券研究所分析師崔曉雁認爲。

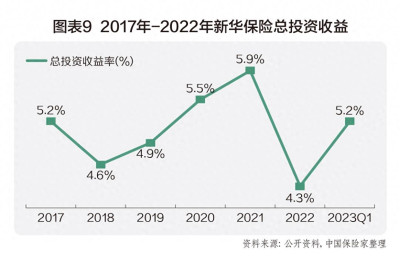

2022年,新華保險總投資收益率4.3%,比上年減少了1.6個百分點,淨投資收益率4.6%,比上年增加了0.3個百分點。不過,2023年一季度,公司年化總投資收益率再度拉高,爲5.2%(圖表9)。

總體而言,新華保險總的投資收益率和淨投資收益率處於行業上遊。其中,權益投資利息收入逐年增長,2022年達到151億元,同比增長高達92.3%,2018年-2023年期間年復合增速達24.8%。

新銳管理層帶動战略轉型

2022年,高級管理層變動爲新華保險注入新動力。

李全現擔任新華保險董事長,有較長時間公募基金任職經驗。李全於2010年3月加入新華保險,擔任資產管理公司總裁;2019年8月起,擔任新華保險首席執行官、總裁,並於同年11月起擔任執行董事;2022年9月26日起,李全代行新華保險第七屆董事會董事長職務,其任職資格於2023年4月獲批。

同時,李全現兼任新華保險資產管理公司、資產管理公司(香港)、新華養老保險董事長。李全曾就任於博時基金管理有限公司及正大國際財務有限公司。

總裁張泓自2021年6月起擔任新華保險執行董事和副總裁,2019年9月起任黨委副書記,目前兼任新華健康董事長、資產管理公司董事。張泓是資深保險人,曾任中國再保險(集團)股份有限公司執行董事、總裁、監事長,中國人壽再保險有限責任公司董事長,中國財產再保險有限責任公司總經理、董事長,中國大地財產保險股份有限公司董事,中再資產管理股份有限公司董事,中國核保險共同體主席。

● 战略布局:建立康養生態圈

經過多年的深耕布局,新華保險在新班子的領導下,加速形成“康養綜合社區+照護醫養社區+休闲旅居社區+健康管理中心”的全功能康養服務體系,爲客戶提供康養、醫養、旅居、健康管理一體化的全生命周期服務。

2020年,新華保險提出了“一體兩翼,科技賦能”的理念:以壽險爲主體,結合資產管理、養康產業、科技賦能實現“1+2+1”战略。

在資產管理方面,新華保險通過下屬的資產管理公司和資產管理公司(香港)管理和運用保險資金。

康養業務上,公司的總體思路是以公司壽險業務爲核心,聚焦個人客戶及中高淨值的客戶,解決養老、醫療等問題,從而實現健康、醫療和養老的生態圈。

同時,通過科技賦能優化线上化服務,爲營銷人員及客戶提供更快速便捷的售前、售中和售後等服務。

在康養結合、多網點、全產品的發展战略下,新華保險正在推動打造“保險-客戶-康養”生態圈。2021年,新華保險已落地北京蓮花池尊享公寓、北京延慶頤享社區、海南博鰲樂享社區項目,共計配備206套房間、約360張牀位,由新華保險下屬子公司新華家園養老服務(北京)有限公司運營,爲中高淨值人群提供養老解決方案。

由新華家園養老投資管理(海南)有限公司管理的海南博鰲養生養老休闲度假社區也在建設中,建成後共計約2700套養老居住房屋。結合康復醫院及健康管理平台,爲客戶提供全面的保障、醫療、健康管理體系化服務。

此外,爲響應國家政策,新華保險增加战略性新興產業等國家重點領域和服務於ESG的战略領域的投資,目前已在相關領域投資超1900多億元,同比增長29%。在扶持小微企業方面,加大中小微企業投資和採購,推出針對中小微企業、貨運物流人員的專屬意外險等。

在落實健康中國战略方面,公司政策性保險業務覆蓋9個省1795萬人,參與30多個惠民保項目,覆蓋人群超160萬人。

對於公司的未來發展,國信證券研究所分析師孔祥在報告中表示,“新華保險盈利能力逐漸復蘇,預計總體保費收入及投資收益呈上升趨勢,並預計均以8%的速率增長。”

標題:新華保險的危與機

地址:https://www.vogueseek.com/post/23667.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : “官司大王”馬斯克:美國政府、特斯拉股東、員工都在告他

下一篇 : 四季度A股機會展望和選股方向