來源: 編輯:匿名 發表時間:2023-08-24 00:56:11 熱度:16

即蜜雪冰城之後,茶百道也要申請上市了。

據有關消息透露,8月15日,四川百茶百道實業股份有限公司(以下簡稱“茶百道”)正式向港交所遞交招股說明書,擬主板掛牌上市,中金公司擔任獨家保薦人。

新茶飲賽道作爲典型的萬店賽道,但自奈雪的茶成功上市之後,一直沒有其他品牌再上市。去年9月22日,中國證監會官網顯示,蜜雪冰城A股上市申請獲受理並預披露招股書,擬登陸深交所主板。但之後就一直沒再傳來消息,疑似上市計劃擱淺。

如今茶百道申請上市,成功坐上新茶飲第二股寶座的概率極大。

據餐飲O2O所知,早在今年6月份,茶百道就完成了總融資爲9.7億元的天使輪,由蘭馨亞洲領投,正心谷、草根知本、番茄資本以及中金資本參投,明顯是在爲上市做准備。

01■

3年开店6000家

茶百道真“狠猛”

不同於高端茶飲代表奈雪的茶,憑借着創新軟歐包+茶模式以及高估值,一舉在新茶飲賽道打響知名度,進而順理成章走向資本市場。

也不同蜜雪冰城憑借着絕對低價以及海量門店,成功突破萬店規模,成爲新茶飲市場佔比最高的品牌。

茶百道作爲新茶飲腰部區域的知名品牌,本身代表的就是當下新茶飲賽道規模最集中的一類模式:他們產品上汲取奈雪的茶等的優勢與經驗,價格次一級形成差異,而門店上學蜜雪冰城加盟擴張模式,悄然成爲新茶飲賽道中的龐然大物。

這種品牌群體特徵,在茶百道身上表現非常明顯,從此次招股書可以看出:

1、單杯價格在16元左右,淨利潤高達22.8%

與奈雪的茶一樣,茶百道產品所使用的主要原材料也包括乳制品、茶葉、糖、鮮果、果汁、包裝材料等。產品價格會隨着原材料成本變化,定價時茶百道會全面評估競爭對手同類產品的定價趨勢、自身的利潤基准等。

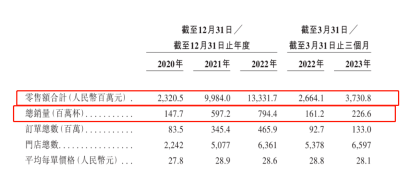

根據招股書顯示,報告期內茶百道菜單上茶飲的標價介於8元至26元。

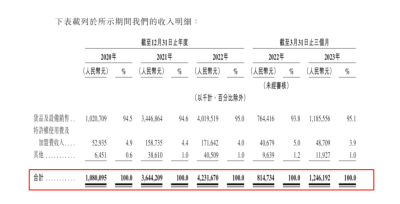

而根據此次上市茶百道公布的財務數據,茶百道2020—2022年門店總營收分別爲23.2億元、99.8億元、133.3億元,對應的銷售量爲1.477億杯、5.972億杯、7.944億杯。

也就是說,過去三年茶百道每杯產品價格平均在15.71元、16.72元和16.78元。三年產品平均價格也就在16元左右。

相比過去奈雪的茶平均單價的27元,茶百道在價格上顯然擁有不小的優勢。但相比蜜雪冰城8-10元的價格帶,茶百道在產品質量上又擁有絕對的優勢。

中間的價格優勢也讓品牌實現了較高的利潤。

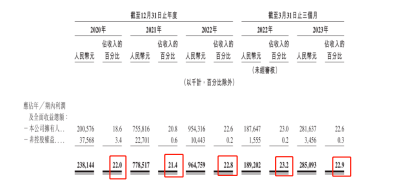

據財報顯示,茶百道2020年至2022年和今年一季度的淨利潤率分別爲22%、21.4%、22.8%、和22.9%,相比蜜雪冰城最高18.5%的淨利率顯然高了不少。

不過,隨着喜茶、奈雪的茶將近,產品價格帶下移至9-19元。如今,茶百道等腰部品牌的價格優勢已經不再那么明顯。

而據餐飲O2O觀察,茶百道的產品價格也在下移,點开茶百道小程序菜單,產品單杯價格處於13-16元居多,價格最高也不超過20元。

2、3年門店新增6000家,99%爲加盟門店

與蜜雪冰城一樣,茶百道的門店擴張主要靠加盟方式。

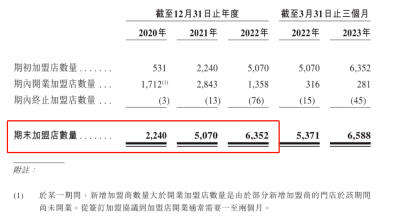

自2018年品牌开放加盟之後,門店就开始瘋狂增長。據悉2020年年初茶百道門店僅爲531家,但根招股書顯示,2020—2022年茶百道加盟店的數量分別是2240、5070、6352家,也就是說茶百道3年新增了近6000家門店。

門店擴張速度上雖然無法與蜜雪冰城相比,但相比於喜茶、奈雪的茶這兩個頭部茶飲,茶百道在擴張上顯然領跑了好幾步。

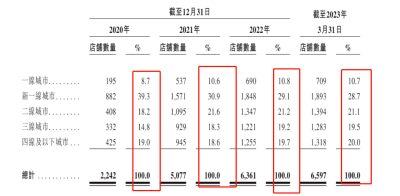

而且,除一线城市略少外,茶百道門店在各线城市分布都相對均衡。特別是在三四线及以下的下沉市場,更是佔據主場優勢,兩者門店加起來佔比已達總數的40%。

不過值得注意的是,目前茶百道直營門店僅爲6家,其余99%都是加盟門店。且根據招股書顯示,當下茶百道加盟商爲5591位,也就是說大部分加盟商都只掌管一家門店。

3、與蜜雪冰城類似,營收不靠賣奶茶

在營收收入上,茶百道與蜜雪冰城也非常相似。

據茶百道招股書顯示,在公司層面,茶百道2020—2022年的營收分別是10.8億元、36.4億元、42.3億元,今年一季度則是12.5億元。

這些收入包括茶百道銷售貨品及設備,特許權使用費及加盟費收入,以及其他收入。此外,還有來自茶百道門店設計服務,以及外賣平台的线上運營及管理服務,茶百道直營店等收入等。

不過,茶百道的主營收收入並不是來自靠賣奶茶,而是源自門店的不斷擴張。以2022年爲例:茶百道2022年全年公司總營收爲42.3億元,其中貨品及設備銷售收入就達到了40.2億元,佔比總營收的95%。

從2020年到2023年前3個月,茶百道該項收入佔比均超過93%。

這種營收結構模式優勢就是,門店增長越快,營收增速也很快。同樣,門店擴張跟不上,營收就會放緩。

以茶百道門店增速最快的2021舉例,2021年茶百道門店增加了2830家門店,公司營收相比2020年增加了近26億元,同比增幅達到了237.40%。

02■

下沉、出海與副牌

茶百道的新故事

茶百道並不是新茶飲賽道腰部第一個渴望衝刺IPO的品牌。

在這個可輕資產型入局,標准化強,具備衝擊萬店的基因的新茶飲賽道,爲了抓住最後的“擴規模窗口期”,品牌之間廝殺早已非常激烈,特別是腰部區域品牌。

而要想從如此激烈的競爭中脫穎而出,上市就顯得很有必要,因爲這樣可以讓品牌最快速度融到足夠資金以備未來跑馬圈地,讓品牌在規模上佔據領先的優勢。

滬上阿姨,古茗等新茶飲腰部品牌近來都紛紛傳出要上市的信息。據悉滬上阿姨預計年底將遞交招股書,古茗預計最快在明年初登陸資本市場。

在這樣的背景之下,即便茶百道目前已領先一步,想要在這場即將到來的新茶飲上市卡位战中勝出也不容易。

首先,相比古茗、滬上阿姨等腰部上半年均新增超1000家門店的擴張速度,8個月門店才新增756家的茶百道,在門店拓展上就不佔優勢。

而要命的是,在當下茶百道營收結構裏,門店擴張速度是品牌增長最關鍵要素,且呈正相關關系。品牌門店擴張越快,營收利潤就越高,營收利潤增幅也越高。

門店規模的不斷擴張,還能呈現更強的規模效應,節約供應鏈等成本。

其次,在門店規模層面,茶百道也沒有與其他腰部品牌拉开距離。

據窄門餐眼顯示,截至8月21日,除了古茗總門店爲8040家,比茶百道多了近千家以外,書亦燒仙草、滬上阿姨門店數都與茶百道都相差無幾,其中書亦燒仙草總門店爲6923家,滬上阿姨總門店爲6904家。(茶百道當下門店爲7000家左右)

茶百道顯然也知道品牌目前在這場上市角逐战中不佔優勢,所以招股書除了對目前經營現狀的分析之外,還在未來發展战略中提到了涉及了幾個關鍵詞:下沉、出海、打造品牌第二曲线。

在未來發展战略中,茶百道在招股書中提及,將繼續擴張門店網絡,特別是下沉市場。“低线級城市仍存在較大市場空間。”擬進一步對二线及以下城市進行門店加密,優先加密潛質商圈等战略區域。同時,鼓勵現有加盟商开設多家門店。

同時,招股書還指出,海外存在發展潛力巨大的新式茶飲市場,結合茶百道海外供應鏈和運營體系的搭建,計劃將門店擴張至海外市場,未來計劃優先拓展東南亞地區市場。

除此之外,茶百道還計劃進一步擴充產品品類,打造茶百道以外的第二個增長副牌。例如,以獨立子品牌的形式开展現制咖啡業務,推出及推廣自營咖啡品牌及在中國各地鋪設咖啡店網絡。

不過,上市只是开始,接下來的“排座次”之战才是新茶飲腰部真正的战爭。

畢竟,隨着新茶飲連鎖化不斷加劇,在馬太效應之下,強者恆強,弱者挨打,最終只有少數頭部才能成爲贏家!對於茶飲品牌而言,要想在品類規模化過程中不被甩开差距,品牌只能努力往頭部座次衝刺。

誰搶的位置在前面,誰就能贏得更多市場份額。

而要想在這場“座次”大战佔據上風,茶百道的這些增長新故事或許還不夠!

-END-

標題:茶百道衝刺IPO:去年利潤近10億,7000家店1年賣出8億杯茶...

地址:https://www.vogueseek.com/post/17183.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。