來源: 編輯:匿名 發表時間:2023-08-11 00:52:07 熱度:15

圖片來源@視覺中國

文|思辨財經

文|思辨財經

理想汽車2023年Q2財報發布之初,市場普遍認爲這還是一份不錯的成績(銷量和利潤都在預期之內),只是當天开盤之後股價並沒有如期“大漲”,甚至還是以“大跌”收尾,這無疑給看多者以重擊。

許多朋友又开始從結果倒退原因:市場如此反饋必有原因。此後一段時間,市場中“看衰觀點”比例明顯提高,其中大多圍繞“未來成長性”,“行業內卷”等話題开展。

我們在日常分析中經常要面臨“市場有效性”和“市場無效”兩大觀點的對抗,前者認爲市場的一舉一動都有其必然性,而後者則認爲市場常常失效,對其不可過於崇拜。

兩大學派互相不服,各有擁躉,在此次理想財報上也得到了展現。

本文核心觀點:

其一,理想的估值能力躍升始於2022年10月,此時恰逢L9交付期,企業銷售規模开始領先於同類企業,理想的造車爆款效果突出,這是目前爲止理想股價走高的重要原因;

其二,行業降價潮愈演愈烈(即便行業協會呼籲也無濟於事),相比於蔚來和小鵬對降價的“主動性”,理想對降價要冷淡許多,但其新車的定價中樞已經下行,行業的不景氣因素已經影響到了理想的經營策略,若行業短期內不能得到好轉,理想未來的新車的定價能力便要受到持續挑战;

其三,在美股不確定性加大之時,作爲成長股的代表理想很難“潔身自好”,股價的齊跌並不完全是經營基本面的投射,亦有我們經常忽視的流動性因素使然,與其爭論市場有效或無效,不如反思自身的分析框架是否足夠完善。

股價大漲恰逢新車大賣

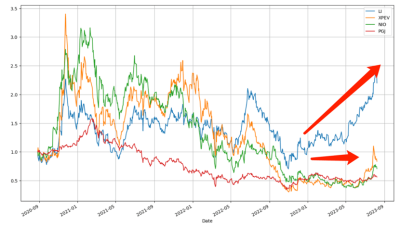

我們首先整理了造車新勢力(蔚來,理想,小鵬)和金龍指數自2020年9月至今的股價漲跌情況(起點設爲“1”),見下圖:

在全球央行大放水以及我國產業政策等因素刺激之下,造車新勢力企業在過去曾經創造了不小的資本神話。短期內股價上漲數倍,大幅跑贏中概金龍指數,這些企業也成爲彼時投資者的寵兒,直到如今熱度仍未散去。

好景不長,自2022年美聯儲开始加息之後,上述企業市值便急轉直下,如果說加息之初三大企業股價漲跌幅度雖然有所差異,但節奏大致相當(基本同步漲跌),直到2022年10月之後,上述默契才被打破。

在此之後,理想股價一騎絕塵,又回到了歷史的高光時刻,而蔚來和小鵬則展現了成長性瓶頸,與中概大盤一同陷入泥淖無法自拔。

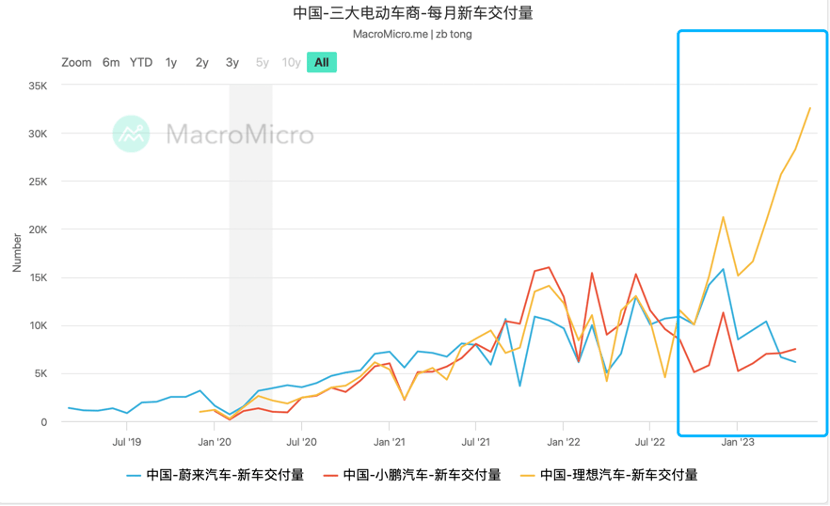

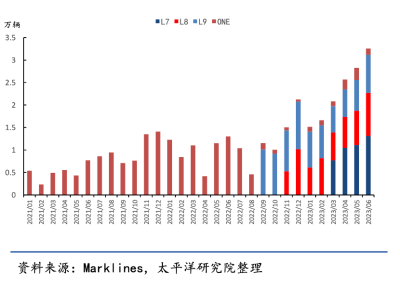

我們注意到,此時恰逢理想L9的交付期,其新車交付量开始大幅領先於其他兩家企業。若以成長性預期定價,理想則以此獲得更高的市場定價能力(如市銷率开始走高),以此撬動市值規模。

業務經營面數據與資本市場表現互相驗證,市場在此展示了有效性的一面。其後隨着L8,L7等車型陸續進入交付期,理想擅長打造“爆款”的優勢得到充分肯定,這些也都體現在了市場的定價策略中:給予企業充分溢價能力。此時理想开始大幅跑贏同類企業。

產品定價實質上趨於保守

那么我們如何來解讀Q2財報之後的市場表現呢?

回到行業“內卷”化這一背景,總需求不足已經非常確定之時,傳統燃油車轉型和新入局者又提高了行業的總供給,供需關系需要重新平衡,代價便是行業整體上需要降利潤保現金流。許多企業或主動或被動陷入價格战,對經營和外界觀感帶來很大擾動,如蔚來和小鵬,在價格战中毛利率幾乎要淪陷爲負值,多年努力幾乎白費,這是非常恐怖的。

在媒體報導以及理想公开的表達中,均未有“降價”訴求的表達,這也成爲對其“看多”的一大理由,行業如此“內卷”但企業仍不講價,這妥妥的優質企業嘛,可果真如此嗎?

我們在此引入兩個指標:

其一,毛利率往往是衡量企業定價權的重要指標,定價能力越強,毛利率越高;

其二,PPI(工業品出廠價格指數),該指數一方面反映了市場總需求,需求量越大,企業便會上調出廠價格,另一方面該指標亦受上遊原材料價格起伏波動制約,如此前在“輸入性通脹”愈演愈烈之時,PPI乃是居高不下的,此時企業乃是被迫提高出廠價格。

理論上PPI與毛利率關系就存在以下互動關系:

1)同升同跌,PPI主要反饋了總需求變化,成本因素相對淡化(原材料價上漲被需求導致的價格上調所對衝);

2)一升一降,如當成本因素佔據主流位置且行業“內卷化”使企業無法自由調控市場價格(漲價),就會產生由於原材料成本上漲背景下的PPI上漲,與此同時企業毛利率反而收縮。

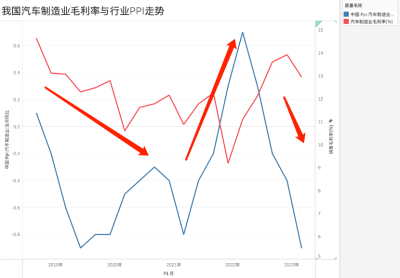

我們統計了所有A股汽車制造業的毛利率(包含主板,科創板,創業板和新三板),將其與汽車制造業PPI進行對比,見下其中圖

圖中兩條折线表現出非常明顯的同步性,依上述邏輯,我國汽車產業的定價機制與市場需求關系密切(原材料也會有一定影響,但權重要低於需求)。考慮到2022年Q2行業PPI仍在下降通道,可以預見我國汽車制造企業接下來仍將面臨嚴峻的毛利率問題。降價潮只是开始,距離結束尚有時間。

帶着上述分析框架,我們再看理想汽車與行業PPI的表現。作爲汽車行業後起之秀,理想在創業之初是無法規避行業“系統風險”的,在上圖中最初理想的毛利率與行業PPI也呈現強互動關系,直到2023年之後兩條折线走勢开始分化,理想毛利率仍處於修復期而行業PPI已經急轉直下了。

這一方面反饋了理想確實並未“積極”參與行業降價潮,使企業可以擁有高於同類企業的毛利水平,另一方面行業總需求下降必然會對上遊原材料價格帶來很大影響,如碳酸鋰,鋼鐵等大宗商品價格近期都相當疲軟,個體企業便可在此逆向收獲行業下行紅利。

那么問題又來了,2023年Q2理想車輛毛利率爲21%,上年同期爲21.2%,若以上述框架,理想本季度毛利率應該有更好表現的,這又是何原因呢?

表面上理想對降價並未表達過熱忱,但實際上內卷已經影響了企業的定價能力,雖然未似同類企業那般大幅下降,自L9开始定價實際上已經开始保守,在一個下行周期內,企業可以通過自身努力規避風險,但若要完全走出獨立行情是非常難的,理想當然也不例外。

至此我們大致可以總結市場對當前理想的觀感:

其一,在行業總需求受到嚴峻挑战,且行業紛紛祭起價格战大旗之時,理想也开始從七座向六座,五座等強競爭車型進軍,當前定價獨立性已經受到影響,未來面臨不確定風險的可能性也在加大,市場定價就會趨於謹慎;

其二,如前文所言,當前市場給理想的定價始於2022年10月走出銷售獨立行情後,2023年Q3企業預期交付量在10萬輛左右,較之Q2的86533輛環比增長爲15%,加之行業下行壓力的不斷加大,此前亢奮心態的成長性預期也需要調整;;

其三,在“市值=利潤*市盈率”這一公式中,利潤主要來自於企業的經營能力,也是我們分析財報的目的,但市盈率(也是企業估值的槓杆能力)一方面來自於企業的成長性,另一方面則要考慮市場的流行性以及風險偏好,近期美國資本市場面臨流動性回撤(利率中樞上行)與風向偏好收緊(股市下行明顯),這些也都會影響理想的估值能力。

在短期可觀的經營質量與中期風險的評判之下,市場對企業的分歧也會增加,市場波動在所難免。

在一個宏大且光明的新能源(或者智能汽車)賽道上,理想以及同類企業所面臨的紅利是巨大,只是千裏之行始於足下,唯有充分認識到挑战和困難,才可以走到最後,尤其在這么一個紛繁復雜的時期內。

標題:理想難對“價格战”說“不”

地址:https://www.vogueseek.com/post/14849.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。