來源: 編輯:匿名 發表時間:2023-07-25 08:50:07 熱度:22

美國經濟數據好壞參半。6月芝加哥聯儲全國活動指數-0.32,顯著遜於預期的-0.16和前值-0.15。7月Markit制造業PMI初值49升至三個月最高,但服務業PMI初值降至52.4,與綜合PMI初值52同創五個月最低,說明美國商業活動增速放緩,需求前景黯淡。

不過,美國數據相對好於歐洲,服務業連續六個月擴張,制造業新出口訂單回升,且服務業輸入價格指數初值降至2020年10月來新低,均顯示美聯儲令“經濟軟着陸”的愿景正取得成效。

據美國全國商業經濟學協會NABE調查,絕大多數商業經濟學家認爲美國未來12個月陷入衰退的可能性不超過50%,其中超過四分之一的人認爲未來一年發生衰退的可能性不超過25%。

歐元區7月綜合PMI初讀顯示商業活動萎縮幅度遠超預期,跌至48.9的八個月新低,法國、德國和英國的商業活動均放緩,增加了歐洲經濟衰退的風險,令歐元在美股盤前跳水。

美聯儲、歐洲央行和日本央行將分別在周三至周五公布貨幣政策,市場充分預期美聯儲和歐央行各加息25個基點,且均接近加息周期尾聲,日本央行或保持超低利率和收益率曲线控制不變。“新美聯儲通訊社”撰文稱,美聯儲還沒有准備好宣布通脹勝利,不相信通脹已經足夠降溫。

標普大盤本周迎來最繁忙的二季度財報期之一,大約40%的道指成分股和30%的標普500成分股將發布財報,包括谷歌、微軟和Meta等重磅科技股,以及大型藥企、油企和工業公司。

交易員還關注周五發布的美國6月個人消費支出PCE物價指數,這是美聯儲首選的通脹指標,預計核心PCE環比從0.3%降至0.2%,同比從4.6%降至4.2%,繼續展示通脹降溫的趨勢、

道指連漲11日創六年半最長周期和逾17個月最高,中概指數漲超4%創五個月最大漲幅

7月24日周一,美股三大指數小幅高开,納指盤初曾短暫轉跌,开盤一小時內重新轉漲。尾盤時,科技股居多的納指和羅素小盤股顯著收窄漲幅,小盤股午盤前也一度轉跌。

道指最高漲超210點並領跑主要股指,連漲11個交易日創2017年2月以來最長連漲周期,收盤創去年2月9日以來的逾17個月最高。標普和納指接近上周三所創的去年4月初以來高位,羅素小盤股接近上周三所創的逾五個月高位:

標普500指數收漲18.30點,漲幅0.40%,報4554.64點。道指收漲183.55點,漲幅0.52%,報35411.24點。納指收漲26.06點,漲幅0.19%,報14058.87點。納指100漲0.14%,羅素2000小盤股指數漲0.28%。

道指盤中漲超210點並收於日高附近,納指和小盤股盤中一度轉跌

標普11個板塊普漲,能源板塊漲1.7%領跑,金融和房地產漲約1%,可選消費漲超0.5%,電信服務漲超0.4%,信息技術/科技漲超0.2%,防御型的醫療保健和公用事業至多跌近0.3%。

標普500指數收漲18.30點,漲幅0.40%,報4554.64點。道指收漲183.55點,漲幅0.52%,報35411.24點。納指收漲26.06點,漲幅0.19%,報14058.87點。納指100漲0.14%,羅素2000小盤股指數漲0.28%。

道指盤中漲超210點並收於日高附近,納指和小盤股盤中一度轉跌

標普11個板塊普漲,能源板塊漲1.7%領跑,金融和房地產漲約1%,可選消費漲超0.5%,電信服務漲超0.4%,信息技術/科技漲超0.2%,防御型的醫療保健和公用事業至多跌近0.3%。

明星科技股多數上漲,但“元宇宙”Meta和亞馬遜均跌近1%,至兩周新低;奈飛小幅轉漲脫離近一個月低位,蘋果漲0.4%,逼近上周三所創的歷史新高,特斯拉漲3.5%脫離月內最低,微軟漲0.4%脫離一周低位,谷歌A漲超1%,從一周低位連漲兩日。

芯片股多數回調。費城半導體指數跌0.2%,但離18個月高位不遠。AMD跌0.3%徘徊一個月低位,英特爾轉跌超1%,但英偉達漲0.7%脫離一周新低,台積電美股漲1%脫離兩個月新低。

其他AI概念股普跌,但C3.ai午盤後小幅轉漲, Palantir Technologies一度跌近2%,均徘徊一周低位,SoundHound.ai跌近8%至一個半月新低,BigBear.ai跌2%接近四個月低位。

消息面上:

德國計劃推出200億歐元芯片生產補貼,英特爾、台積電已“鎖定”約75%資金。報道稱蘋果已在內部使用Apple GPT,要求供應商今年生產約8500萬部iPhone 15,與前一年基本持平,且可能將最高端旗艦手機Pro系列提價。Baird預計奈飛再次觸及2022年初的高位500美元。

瑞銀下調特斯拉評級至減持,稱股價可能已經充分反映了需求增長。特斯拉月內或與印度商務部長洽談在該國建設新工廠生產低價2.4萬美元新車的事宜。瑞穗將英偉達目標價從400美元大幅上調至530美元,較上周五再漲20%,稱看好至少到2027年該公司的人工智能領導地位。

德國計劃推出200億歐元芯片生產補貼,英特爾、台積電已“鎖定”約75%資金。報道稱蘋果已在內部使用Apple GPT,要求供應商今年生產約8500萬部iPhone 15,與前一年基本持平,且可能將最高端旗艦手機Pro系列提價。Baird預計奈飛再次觸及2022年初的高位500美元。

瑞銀下調特斯拉評級至減持,稱股價可能已經充分反映了需求增長。特斯拉月內或與印度商務部長洽談在該國建設新工廠生產低價2.4萬美元新車的事宜。瑞穗將英偉達目標價從400美元大幅上調至530美元,較上周五再漲20%,稱看好至少到2027年該公司的人工智能領導地位。

熱門中概強勢領跑。ETF KWEB漲4.5%,CQQQ漲近3%,納斯達克金龍中國指數(HXC)漲5.5%後收漲4.3%,創2月份以來最大漲幅,升破7100點,逼近7月13日所創的逾三個月最高。

納斯達克100成份股中,京東漲3.5%,百度漲超5%,拼多多漲近4%。其他個股中,阿裏巴巴漲4.5%,騰訊ADR漲超2%,B站和蔚來汽車漲近11%,小鵬汽車漲近10%,理想汽車漲超3%。陸控漲近12%,看准網漲超11%,但比特數字和嘉楠科技至多跌4.11%,天境生物跌近7%。

銀行股齊創3月10日來最高。行業基准費城證交所KBW銀行指數(BKX)漲1.7%,5月4日曾創2020年10月以來最低。KBW納斯達克地區銀行指數(KRX)漲2.4%,5月11日創2020年11月來最低;SPDR標普地區銀行ETF(KRE)漲2.5%,5月4日創2020年10月來最低。

“美國四大行”齊漲超1%,高盛和摩根士丹利漲2%。重點地區銀行漲幅居前,西太平洋合衆銀行(PacWest Bancorp)漲近9%,阿萊恩斯西部銀行(Western Alliance Bancorp)和Zions Bancorporation漲約3%,Keycorp漲4%。

銀行股齊創3月10日來最高,周一表現明顯好於科技股

其他變動較大的個股包括:

“散戶抱團股” AMC院线漲超33%至逾兩個月最高和16個月最大漲幅,美股盤前一度漲超70%,美國法官支持散戶,否決了該公司將優先股轉換爲普通股、造成大量增發股票而提出的和解協議,其優先股跌9%後小幅轉漲。

該公司也被周末7月22至23日客流量創2019年以來新高提振,旗下美國電影院上周六觀影人數創歷史同期新高和2019年7月以來“最繁忙一天”,得益於電影《芭比》和《奧本海默》首映。

玩具制造商美泰漲近2%至近兩周高位,根據其芭比娃娃之一制作的電影在北美市場首周末票房表現強勁,電影制作商華納兄弟探索公司高开超1%,隨後衝高回落跌2.5%。

《奧本海默》帶動電影觀衆對IMAX熒幕的需求激增,娛樂科技公司IMAX一度漲超8%,脫離五個月低位。電影發行方環球影業的母公司康卡斯特漲近1%。

“散戶抱團股” AMC院线漲超33%至逾兩個月最高和16個月最大漲幅,美股盤前一度漲超70%,美國法官支持散戶,否決了該公司將優先股轉換爲普通股、造成大量增發股票而提出的和解協議,其優先股跌9%後小幅轉漲。

該公司也被周末7月22至23日客流量創2019年以來新高提振,旗下美國電影院上周六觀影人數創歷史同期新高和2019年7月以來“最繁忙一天”,得益於電影《芭比》和《奧本海默》首映。

玩具制造商美泰漲近2%至近兩周高位,根據其芭比娃娃之一制作的電影在北美市場首周末票房表現強勁,電影制作商華納兄弟探索公司高开超1%,隨後衝高回落跌2.5%。

《奧本海默》帶動電影觀衆對IMAX熒幕的需求激增,娛樂科技公司IMAX一度漲超8%,脫離五個月低位。電影發行方環球影業的母公司康卡斯特漲近1%。

除法國和西班牙之外的歐股尾盤均止跌轉漲。泛歐Stoxx 600指數收漲0.06%,連漲五日至逾五周新高,油氣、電信、建材、基礎資源等板塊均漲約1%,但歐元區Stoxx 50指數收跌0.2%。

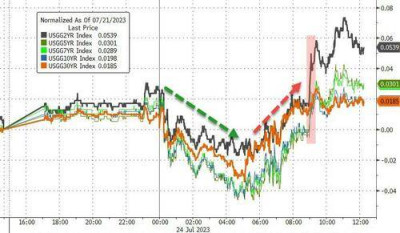

美債收益率V型反彈,短債收益率漲幅突出,歐債收益率齊跌超4個基點

美債收益率在美股盤中止跌轉漲,且短端收益率升幅更大。市場認爲本周美聯儲宣布加息25個基點爲板上釘釘,但此後很可能會終結本輪加息周期。

對貨幣政策更敏感的兩年期收益率最高升7個基點並上逼4.92%,至兩周高位。10年期基債收益率漲近4個基點上逼3.88%,抹去7月13日以來跌幅。

美國財政部拍賣420億美元兩年期國債,得標利率4.823%,突破2月21日4.673%的水平,時隔五個月再創2007年以來新高。

美債收益率V型反彈,短債收益率漲幅突出

經濟數據不佳壓低歐債收益率。貨幣市場仍預期歐洲央行年底的峰值利率接近4%,且預計9月持續加息的可能性達到50%。

歐元區基准的10年期德債收益率尾盤跌超4個基點至2.42%,稍早一度跌7個基點並失守2.40%,兩年期收益率也一度跌5個基點至3.19%。法國、意大利、希臘基債收益率均跌約5個基點,西班牙基債收益率跌超4個基點。

國際油價漲超2%,與美國汽油同創三個月最高,美油盤中漲3%,歐洲天然氣漲7%

供應緊張的前景超過了對歐美央行加息在即的憂慮,市場還對中國刺激政策引發的需求感到樂觀。國際油價連漲三日至三個月最高,均收高200日均线上方,此前已連漲四周。

WTI 9月原油期貨收漲1.67美元,漲幅2.17%,報78.74美元/桶,創4月19日來最高,布倫特9月期貨收漲1.67美元,漲幅2.06%,報82.74美元/桶,創4月24日來最高。

美油WTI最高漲2.21美元或漲2.9%,升破79美元至4月16日以來的逾三個月最高,也是4月25日以來首次站上78美元。國際布倫特最高漲2美元或漲2.5%,一度上逼83美元。

國際油價漲超2%,與美國汽油同創三個月最高

“商品旗手”高盛預計短期內油價走高,隨着需求達到歷史新高,第三季度的供給赤字將接近200萬桶/日,進而將布油價格預期從每桶80美元提升至年底的86美元。

花旗也認爲,今年夏季的油價會繼續上漲,三季度均價或爲每桶83美元,理由是夏季汽油和航空燃油的需求增長,同期沙特和俄羅斯卻通過減少供應來影響市場。

在供需失衡的作用下,美國汽油合約也升至4月14日以來最高,從5月以來累漲了25%。

歐洲基准的TTF荷蘭天然氣期貨尾盤漲8%,重上30歐元/兆瓦時整數位,遠離六周低位。ICE英國天然氣漲7%,上周一曾逼近2021年9月以來的近兩年最低。

美元指數連漲五日站穩101上方,離岸人民幣一度升破7.18元,比特幣下逼2.9萬美元

受7月加息在即的預期影響,以及經濟數據顯示美國相對於其他歐美經濟體具有韌性,衡量兌六種主要貨幣的一籃子美元指數DXY站穩101關口上方,連漲五日,收復7月12日來過半跌幅。

美元指數連漲五日站穩101上方

歐元兌美元最深跌0.5%並失守1.11,抹去7月12日以來近半漲幅。英鎊兌美元最深跌0.4%並一度失守1.28,基本抹去7月10日來漲幅。

日元兌美元一度升破141脫離兩周最低,不少分析師相信日本央行擺脫超寬松貨幣政策在即,或考慮大幅上調2023財年通脹預期至2.5%左右。離岸人民幣失守7.21元後一度升破7.18元。

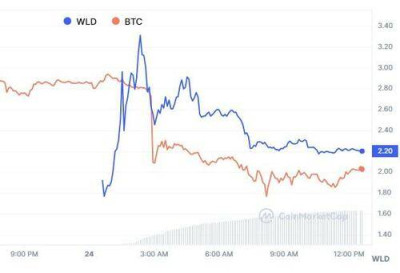

主流加密貨幣跌幅較大。市值最大的龍頭比特幣跌3.5%並下逼2.9萬美元,至五周新低。第二大的以太坊跌2.7%並下逼1840美元整數位。

稍早,OpenAl聯合創始人山姆•奧特曼推出世界幣(WorldCoin)在交易的第一天飆升了90%,隨後漲幅收窄至逾20%。

WorldCoin在交易首日一度飆升90%,比特幣下逼2.9萬美元 黃金徘徊1960美元接近一周低位,工業金屬普漲,芝加哥小麥漲超8%至一個月最高

美聯儲重磅議息決策前夕,COMEX 8月黃金期貨收跌0.22%,報1962.20美元/盎司。COMEX 8月白銀期貨收跌1.11%,報24.451美元/盎司。

現貨黃金在美股午盤後轉跌0.3%並失守1960美元整數位,基本抹去上周二以來漲幅。有分析稱,若本周有來自美聯儲的鴿派意外,可能推漲金價再次衝擊2000美元大關。

黃金徘徊1960美元接近一周低位

受來自中國的需求前景樂觀提振,倫敦工業基本金屬普漲。“經濟風向標“銅博士”漲0.8%上破8500美元,與倫鋁均收復上周四來過半跌幅。倫鋅漲近2%升破2400美元,倫鎳漲超3%升破2.1萬美元,均重返一周高位。倫鉛漲1.7%至一個月最高。

地緣政治緊張持續,芝加哥小麥期貨漲超8%,創6月26日以來新高,巴黎“制粉小麥”漲近6%。玉米期貨漲超6%,大豆上逼13個月最高,彭博谷物分類指數漲5%至6月21日來最高。

有分析稱,彭博大宗商品指數自5月下旬以來累漲約10%,但年內仍累跌。持續的大宗商品通脹有可能將主導敘事從“軟着陸”轉變爲“滯脹”,即本質上重回去年夏/秋季的邏輯。

標題:道指連漲11日創六年半最長周期,中概指數漲超4%創五個月最大漲幅

地址:https://www.vogueseek.com/post/11693.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 林志玲瘦太多,爲迎合老公打扮成甜妹,小7歲日本老公黑似非洲人

下一篇 : 陸家嘴財經早餐2023年7月25日星期二