來源: 編輯:匿名 發表時間:2023-07-25 00:50:26 熱度:16

圖片來源@視覺中國

文 | 聽筒Tech,作者|小聽,編輯|一言

文 | 聽筒Tech,作者|小聽,編輯|一言

全球電動車巨頭、志在改變世界的也沒扛住全球經濟的動蕩。

美東時間7月19日盤後,美股公司(TSLA.US)公布了2023財年第二季度財報。

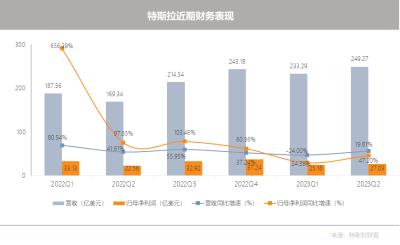

財報顯示,二季度營收達249.27億美元,同比增長47.20%,高於市場預期的245.1億美元;淨利潤(GAAP)爲27.03億美元,同比增長19.81%,高於市場預期的23.9億美元;自由現金流爲10.1億美元,市場預期爲21.8億美元;毛利率從一季度的19.34%降至18.19%,市場預期爲18.8%。

這是一份創下單季度最高生產、交付和營收紀錄的財報,但也是特斯拉毛利率最低的一個季度。

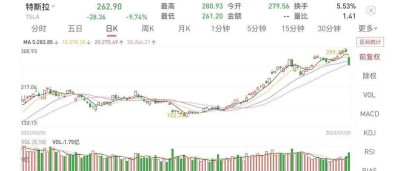

受此消息影響,盤後股價跳水4.19%,截至北京時間7月21日美股收盤,報收262.90美元/股,下跌9.74%,當前市值8333億美元。而在此之前,股價一直呈上漲趨勢,自5月底以來,累計上漲超過55%,公司股價一度超過300美元/股。

股價走勢/聽筒Tech截圖

但長期以來,的股價一直以來都被認爲是難預測的。盡管在汽車制造領域的表現已經引起了廣泛的認可,但其股價漲幅遠遠超出了基本面因素所能解釋的範疇。

而在不少業內人士看來,盡管財報“看上去很美”,但其背後卻“暗流湧動”,如越來越低的毛利率和不及預期的現金流,都無不影射着暗藏的危機:這家“科技巨頭”,是時候尋找真正的突破點了。

薄利帶來的多銷

依舊是賺錢的。

財報顯示,今年第二季度,營業收入爲249.27億美元,同比增長47.20%,幾乎是一季度同比增速24.38%的兩倍,高於分析師預期。

聚焦到具體的業務表現上:

只是,的這波營收增速來自於主動降價帶來的“薄利多銷”。今年以來,展开犧牲利潤換產量的战略,开始頻繁價格調整。而這一战略顯然是有效的,財報數據顯示,主動降價讓特斯拉二季度銷量增長超八成並拉動營收增長。

不過,特斯拉开始越來越不賺錢了。由於二季度降價及加大折扣減少庫存,毛利率再度失守,按通用會計准則(GAAP),毛利率降至18.19%,爲16個季度來最低水平。

事實上,翻閱的財報能看到,自2015年Model S和Model X交付規模开始提升後,汽車銷售毛利率鮮少出現低於18%的情況。據統計,只有2018年第二季度毛利率(16.5%)和2019年第四季度(17.7%)兩個季度如此。

賺錢難將持續

毛利率走低的原因,在於掙得少、花得多。

一方面,主動讓價,希望通過降低產品價格去減少庫存,這讓產品的毛利率變低。

7月19日,馬斯克再次表示,“我認爲犧牲利潤率來生產更多汽車是有意義的。”而持有股票的Globalt Investments投資組合經理Thomas Martin指出,“試圖把價格定得合理,以便刺激消費者對這些車輛的需求,然後希望盡可能高效地運營工廠……他們不想積壓庫存。”

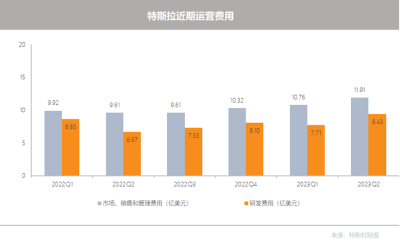

另一方面,爲了維持人工智能項目和4680電池的生產增長,的運營費用在本季度有所增加。

支出方面,第二季度運營支出爲21.34億美元,與去年同期的17.70億美元相比增長21%。其中,第二季度的研發支出爲9.43億美元,去年同期爲6.67億美元,而上一季度爲7.71億美元。

在財報中,指出,其研發支出重點是“處於人工智能开發的最前沿”,將持續增加在FSD、Optimus和Dojo等人工智能項目的支出。

這也意味着,特斯拉的這波賺錢難在短期內或很難擺脫,未來毛利率還可能進一步走低。

當前,華爾街大行普遍認爲,特斯拉利潤率將在未來1-2個季度觸底,2024財年才开始回升。照此趨勢來看,的毛利率守衛战還將持續下去。盡管如此,馬斯克仍然在財報會上表示,如果宏觀經濟環境不穩定,還會繼續進行降價。

問題不止一個

特斯拉“價格战”帶來的後遺症越來越顯現。仔細來看,在毛利率走低的同時,這家汽車制造商面臨的挑战還更多。

首先,主營汽車業務庫存日益龐大。

該公司表示,目前全球庫存可供使用16天,高於上季度的15天和上年同期的4天。這還是在幾個月的降價之後的情況——在此期間,一些暢銷的車型降價幅度高達30%,而還爲消費者提供了免費充電等優惠。

財報數據顯示,第二季度交付了46.614萬輛電動汽車,生產了47.97萬輛。去年第二季度,交付了25.5輛汽車,今年第一季度交付了42.3萬輛汽車。

馬斯克表示,盡管由於“夏季停產”導致第三季度產量放緩,但該公司仍有望在2023年實現產量同比增長約50%,達到約180萬輛,市場預期爲190萬輛。

“很明顯,他們在很大程度上也是一家汽車公司,與其他制造商有相同的供應鏈和同樣的需求壓力。Model 3和Model Y的設計已經有三到六年時間,庫存甚至越來越多,而且需求似乎真的已經達到飽和。”投資銀行家維塔利・戈洛姆說道。

ITBEAR科技資訊也顯示,這是歷史上交付量最多的季度,比去年同期增長了83%。然而,銷量比本季度產量減少了13560輛,銷量增長了10%。這也加劇了年初的庫存過剩問題。

其次,一直爲馬斯克所倡導的自動駕駛業務目前仍無實質性進展。認爲要實現大規模的車輛自動駕駛,需要四大技術支柱:超大型真實世界數據庫、神經網絡訓練、車輛硬件和車輛軟件。不過,截至目前尚處於开發每一個支柱的階段。

再有,這個超級巨頭,現金流开始不及市場預期的一半。

財報數據顯示,二季度自由現金流10.05億美元,同比增長62%,雖然較一季度創兩年新低的4.41億美元大幅回升,約一季度自由現金流的2.3倍,但還遠不及分析師預期的21.8億美元,不到分析師預期的一半。

更讓人頭疼的是,這一汽車公司未來發展的關鍵超級工廠進展不達預期。

7月初,首輛Cybertruck量產皮卡已經在美國得州超級工廠下线,其量產進度再度被大衆關注。

然而,在本次財報電話會上,馬斯克仍未能披露Cybertruck 的具體交付日期,依舊“畫餅”表示明年量產Cybertruck,在今年晚些時候开啓交付,並稱Cybertruck“將包含大量技術”、“產量難以預測”。

而此前,重金投入的柏林&德克薩斯州工廠也被爆出產量遠不及預期;另據第一財經表示,在上海工廠已接近滿負荷運行,預計該廠幾個月後的周產量不會有實質性的增長率。

在當天的財報會議上,一貫高調不已的馬斯克也感慨:“前一天,世界經濟似乎就要崩潰了,但第二天一切似乎又正常了。我不知道這到底是怎么回事。”

馬斯克還表示:“我認爲,我們正處於經濟的動蕩時期,而這些不確定時期的挑战尚未結束。”

那么,如果連“瘋狂的馬斯克”都對自己的未來無法預判,那市場又如何對特斯拉保持樂觀?

標題:特斯拉越來越難賺錢了

地址:https://www.vogueseek.com/post/11664.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。