來源: 編輯:匿名 發表時間:2024-12-05 16:50:58 熱度:9

財聯社12月5日訊(記者 武超、方彥博、王俊仙)監管層今日調整股票回購增持專項貸執行細則,旨在推動該政策進一步落地,對維護資本市場穩定運行意義不言而喻。日前財聯社組織針對該政策落地的專項調研,發現執行效果略遜預期。首期3000億,運作迄今一個半月,目前披露的專項貸款上限金額僅爲409億元,或需監管進一步推動各方加大落地力度。

財聯社記者調研發現,除了各方對於政策消化需要時間外,回購增持專項貸執行過程中存在一些堵點、難點、模糊點,也影響了政策的執行。

在對十余家銀行以及數十家上市公司調研採訪中,財聯社記者注意到,部分銀行的放貸意愿和企業融資需求存在“錯位”,能貸的不想貸,想貸的貸不到。

截止到12月4日晚間,央企及央企控股上市公司披露的專項貸款總額90.8億元,佔首期3000億額度的比重僅3%,三部委聯合下發的通知中,明確提出的“鼓勵中央企業發揮帶頭作用”未獲積極響應,尤其“破淨”央企上市公司,僅中國石化、招商港口等5家披露了專項貸款。

除此之外,專項貸款申請目前較多集中在“回購貸”,金額佔比超六成,由於多方原因,上市公司主要股東參與“增持貸”的積極性不夠,而21家符合發放專項貸條件的銀行中,還有5家銀行截至目前尚未在上市公司公告中“露面”。

央企“帶頭作用”待發揮, “破淨”央企上市公司行動遲緩

10月17日,中國人民銀行、金融監管總局、中國證監會發出關於設立股票回購增持再貸款有關事宜的通知(下稱“《通知》”),特別強調“鼓勵中央企業發揮帶頭作用”。

但財聯社記者梳理發現,截至12月4號晚間,央企及央企控股上市公司公告披露的專項貸款總額90.8億元,佔已披露專項貸款的比重約兩成多,佔首期3000億額度的比重更僅有3%,與“發揮帶頭作用”的要求存在明顯差距。

目前,已公布專項貸款金額上限最高的兩家上市公司是民營企業東方盛虹和牧原股份,分別爲28億和24億,而申請金額最高的兩家央企上市公司是中國石化和中遠海能,分別爲16億和13.58億。

有金融機構內部人士對財聯社記者表示,部分央企現階段對增持回購專項貸款仍處在觀望、研究的階段,一則央企資金相對充裕,資金成本較低,沒有迫切的申請專項貸款的壓力,二則央企決策慎重,流程也相對復雜,需要考慮的方面多,所以可能表現爲“不急於”。

財聯社記者梳理還發現,目前“破淨”央企上市公司中,已披露專項貸款的僅有中國石化、中國能建、招商港口、遼港股份、中國外運等五家,佔60余家“破淨”央企上市公司的比例不足10%。今年初,國資委全面推开上市公司市值管理考核要求,11月證監會發布的《上市公司監管指引第10號——市值管理》則明確“長期破淨公司應當制定上市公司估值提升計劃”,因此,“破淨”央企上市公司在申請專項貸款提升上市公司估值方面更應積極主動。

當然,也有部分央企響應迅速,例如“招商系”旗下8家公司已披露專項貸款,總額33.65億元;“中遠系”旗下4家公司則涉及貸款金額22.33億元。

中國石化及其控股股東則在獲得中國銀行提供的9億元回購授信額度和7億元增持授信額度後,將已披露的回購、增持計劃中資金來源由“公司自有資金”變更爲了“公司自有資金及金融機構借款”,並表示這是爲“積極響應並充分運用好有關監管部門的政策工具”。

貸款“錯位”局面待破解, 企業希望新增授信而非置換

統計顯示,無論從企業數量還是從貸款金額看,民營上市公司都是現階段專項貸款申請的“主力軍”,佔比過半,但財聯社記者調研採訪過程中注意到,在實際操作層面,民企獲得專項貸款的難度相較央國企更高,面臨“隱形”門檻。

“雖然銀行紛紛表態,對所有企業’一視同仁’,但從實際業務角度出發,銀行更傾向向央企放貸,民企會稍微靠後一些。國有銀行對央企和民企的政策本身存在差異,延續一貫的差異化政策就是優先給央企國企,然後地方民企擇優做。” 有銀行內部人士對財聯社記者透露,目前專項貸款確實面臨一定程度的“錯位”局面——能貸的不想貸,想貸的貸不到。

“這一定程度削弱了上市公司回購力度”,某上市公司相關負責人對財聯社記者表示,“企業回購增持計劃會設定一個規模區間,拿不到專項貸款,可能就按照計劃下限回購,如果能拿到專項貸款,回購規模可能就會按照計劃上限的金額。”

財聯社記者了解到,在實際執行操作中,銀行一般會在給到企業的原授信總量中,審核專項貸款額度,而非新增授信額度。“可以理解爲調劑額度,原本授信額度總量基本不變”,有銀行內部人士透露。

但從上市公司反饋的情況看,原有授信的用途已有相應規劃,調劑額度可能造成部分經營類貸款“讓位”的情況發生,而若能夠獲得新增授信,則日常經營貸款不受影響,同時有了增量資金用於回購,申請專項貸款的積極性將得到提升。

此次監管層調整執行細則前,銀行發放單筆專項貸款的金額上限多爲上市公司回購/增持金額的70%,這意味,多數民企上市公司和主要股東申請回購增持專項貸款時,還需提供30%自有資金保證,這在當下還是面臨一定的壓力。最新政策是,回購增持貸款的融資比例最高可爲90%。

貸款利率方面,“一些央國企,資質比較好,可以信用貸款;如果企業資質不是特別好,就需要提供質押,類似股票質押、地產抵押等等”,有銀行內部人士表示。

根據《通知》規定,金融機構按市場化原則,自主向符合條件的上市公司和主要股東發放貸款。財聯社記者了解到,不同銀行乃至不同區域分行對客戶准入門檻和審核標准存在差異。

某國有大行表示,在客戶准入方面,優先介入市值穩定,股票二級市場交易活躍、流動性較好,納入滬深300、中證500、中證1000等指數的股票。審慎介入上市公司及其股東股份對外質押比例過高的股票。南方某股份行表示,在盡調過程中,銀行也會深入調研企業的資產負債情況、現金流狀況、股權結構等關鍵信息,並對其回購增持計劃的合理性和可行性進行充分評估。

多位銀行人士向財聯社記者反饋,目前較爲謹慎存在兩個方面原因:一是央行再貸款年利率1.75%,銀行給到上市公司專項貸款利率不高於2.25%,中間50bp能否覆蓋風險值得考量;二是專項貸款發放後,若增持回購動作遲遲不發生,將出現資金“趴在”專用账戶的情況出現,又若主要股東增持後股價大幅下跌,銀行要如何對潛在的償還風險做把控——這些顧慮成爲影響部分金融機構放貸意愿的因素。

目前上市公司公告披露的專項貸款利率中最低的是,工商銀行廣西分行發放給柳工的1.96%,金額是不超過4.2億元。

百億市值以下公司挑大梁, 主要股東增持積極性不高

在對截至12月4日晚間,183家上市公司披露的回購增持專項貸款公告進行分析的過程中,財聯社記者注意到,百億市值以下的企業佔比過半;若以行業劃分,航運港口、養殖業、煉化及貿易、工業金屬、房地產开發等周期性行業排名靠前。

從貸款期限看,在此次監管層調整執行細則前,無論是回購貸還是增持貸,期限基本都是1年,少數甚至是6個月,這個對上市公司和主要股東而言,是一個不小的考驗,他們希望期限能夠更長一點,這樣在回購或者增持時,擇機時間可以相對更寬松一些。最新政策是,貸款期限最長可3年。

如果對專項貸款用途進行分析,則披露獲批回購增持貸的上市公司中,超六成數量的企業獲批貸款用途爲回購,此前監管部門相關文件明確鼓勵“注銷式”回購,但使用專項貸款回購股票的情形中,用於實施股權激勵或員工持股計劃仍佔多數。

相比上市公司回購,主要股東申請增持貸款的積極性則更弱,數量和金額僅佔約三分之一左右。有上市公司相關人士表示,“通過股權激勵,在企業集體和員工個人之間構建利益共同體,可以很好地吸引人才,有助於促進公司長遠發展”,但在另一個層面,大股東使用專項貸款增持股票,雖然可以傳遞出的對公司未來發展和股價表現的信心,但也同時承擔了股價下跌的風險。

有上市公司內部人士對財聯社記者表示,公司大股東原來就有增持計劃,專項貸款利率低,大大減輕了大股東的資金壓力。不過也有上市公司相關人士向記者透露,目前公司主要股東是自然人,無法申請專項貸款。

有銀行內部人士表示,增持貸款主體爲上市公司持股5%以上主要股東,暫不包含金融機構、境外股東及自然人股東,如遇SPV主體(特殊目的機構/公司),需商議。

未來,若能夠讓更多不同形式但符合要求的融資主體參與到專項貸款申請中,對於增量需求的產生將起到一定的正面效果。

少數銀行第三方存管資質尚未破題, 有勁使不上

《通知》下發至今一個半月,在實際執行層面,無論是銀行,還是上市公司或者主要股東,都多少遇到了一些“堵點”、“難點”和“模糊點”。

銀行方面,有銀行內部人士對財聯社記者表示,开展股票回購增持貸款業務,需有第三方存管資質,目前部分銀行還不具備,所以業務節奏呈現放緩、等待的狀態,“這有待相關部門進一步制定細則解決這個問題。一旦資質問題解決,或將加快速度推進。”

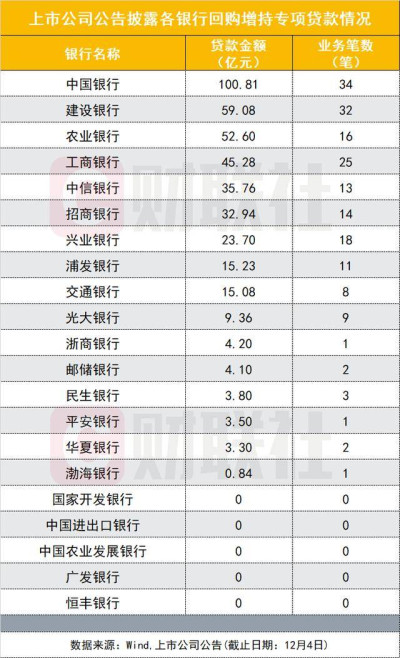

根據《通知》,21家全國性金融機構可發放股票回購增持貸款,包括各政策性銀行、國有商業銀行,中國郵政儲蓄銀行,各股份制商業銀行等。目前上市公司公告披露已有相關業務落地的銀行共16家,尚有國家开發銀行、中國進出口銀行、中國農業發展銀行、廣發銀行和恆豐銀行5家未在上市公司公告的專項貸款中“露面”,其中廣發銀行方面表示,已在推進中。

統計顯示,16家已經出具貸款承諾函的銀行中,涉及金額最大的是中國銀行,共100.8億元,其次是建設銀行和農業銀行,金額分別是59.1億元和52.6億元。

上市公司方面,有企業反饋,申請和使用專項貸款的流程較復雜、用時也較長,如能做一定的簡化,會產生正面效果。

“從申請貸款的獲批進度來講,沒有想象中那么快,在公告完後,等到貸款入账,預計需要兩周至一月時間。”有上市公司相關人士表示。另一家上市公司也反饋,走完專項貸款申請流程用了兩周以上,“相比公司此前自有資金做回購,董事會審議完、發布公告後,當天就可以开始操作,而此次使用專項貸款回購,確實要更復雜、准備時間更長一些。”

《通知》規定,專項貸款要確保“專款專用,封閉運行”,上市公司和主要股東需开立銀行貸款專用账戶,同時开立與前述專用證券账戶對應的資金账戶。多家上市公司人士期盼,在滿足政策要求的前提下,實際執行層面能有更多靈活性。

“上市公司原有的账戶不能用,哪怕未使用的账戶也不行,此外,貸款銀行會要求到指定的券商處重新資金开戶,又多了一道流程。還有,公司是新政出台之前已經披露了回購計劃,目前也沒法申請專項貸款”, 有上市公司相關負責人表示。而最新政策已經明確,9月24日之前已正式公告回購增持計劃的上市公司及主要股東,均可开展回購增持貸款。

另有上市公司人士告訴財聯社記者,“目前因公司已落地2億回購專項貸款,但第二筆回購專項貸款的落地同時需要考慮到多方的前置准備工作,例如是否需要再次开立回購專戶、證券账戶等,希望監管部門盡早出具相關指導意見和管理辦法。”

央行設立股票回購增持再貸款,對建立增強資本市場內在穩定性長效機制、進一步維護資本市場穩定運行、提振市場信心意義重大,市場參與者對這一創新金融工具發揮應有效果也充滿期待。

不過,首期3000億額度迄今僅消化13%,實在難言“踊躍”,未來專項貸款落地“加力提速”,有待於更多央企發揮“帶頭作用”,更多上市公司和主要股東積極運用這一金融工具,以及銀行在有效審核的前提下對有融資需求的企業給予更有針對性的支持。

(財聯社記者肖良華、付靜、羅禕辰、曾楚楚、張晨靜、劉建等對此文亦有貢獻)(財聯社記者 武超 方彥博 王俊仙)

標題:監管層調整執行細則 加大回購增持專項貸落地力度

地址:https://www.vogueseek.com/post/103572.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 傳有公募花40萬“买斷”大V公號一個月,業內回應

下一篇 : 網易遊戲究竟出了什么問題?